Inom Fire rörelsen så pratas det om 4% regeln att man lever på bara avkastningen av sitt sparade kapital

men det är ju rätt korkat att ha samma summa när man är t.ex 85 som 45, Jag tänker att jag vill ju dö med så nära som 0kr på banken som möjligt

för att ha utnyttjat mitt kapital till max under min livstid.

Så med lite släktforskning så kommer jag troligtvis inte leva många dagar över 90år

och även om jag skulle leva då så har ja nog inte mycket nytta av pengarna.

låt oss säga jag når fire vid 40 års ålder med 5milj men jag tänker att jag är död vid 90 års åldern.

hur ska jag tänka?

finns det något räknexempel på hur många % jag kan ta ut att leva på avkastningen och hela kapitalet så att pengarna faktist tar slut.

Den ursprungliga uträkningen av 4%-regeln bygger på att det är sämre att pengarna tar slut innan man dör än att det blir pengar över. Eftersom en amerikansk nybliven pensionär på den tiden förväntades leva max 30 år gjorde ursprungsförfattaren ett antal simuleringar med historiska data och kom fram till att med ett uttag på 4% av ursprungsvärdet plus uppräkning för inflation var sannolikheten i princip noll att pengarna tar slut innan det gått 30 år.

4%-regeln är alltså inte en regel för att ta ut avkastningen utan att tära på kapitalet.

Att skapa en uttagsregel som garanterar att pengarna med hög sannolikhet tar slut eller åtminstonde är så gott som slut innan du dör är inte det svåra. Det svåra är att skapa en uttagsregel som gör att pengarna inte tar helt slut innan du dör, och att du innan du dör fortfarande kan göra icke-triviala uttag, och samtidigt uppfylla kravet att pengarna så gott som ska vara slut när du faktiskt dör.

Enda möjligheten för en enskild individ blir att köpa en lifetime annuity (vad heter det på svenska?). Det betyder helt enkelt att du tar allt kapital och köper en livslång försäkring som betalar ut månadsbetalning. Med andra ord, du köper en pension av ett försäkringsföretag och delar på kapital och dödsrisken med en massa andra försäkringstagare.

För att kunna anpassa uttaget så att det lagom räcker livet ut behöver du gissa två osäkra faktorer:

Hur gammal kommer du att bli?

Hur mycket kommer ditt kapital att avkasta i framtiden?

Jag har valt att koppla bort den första frågan genom att vänta med att ta ut allmän och tjänste-pension tills den är så stor att jag klarar mig utan att tära på eventuellt kvarvarande sparkapital.

Den andra osäkerheten är svårare att kontra. Det enda sättet verkar vara att minska risken i portföljen (mer cash) kombinerat med att ha mer pengar än man tror sig behöva.

Det är egentligen ganska enkelt, enda risken är att du fortfarande lever när pengarna är slut.

Varje år tar du ut kapitalet x (1/“år kvar att leva”). Det kommer inte bli inflationsjusterat lika stort uttag varje år men du kan vara säker på att pengarna tar slut (om du inte dör i förtid)

jag har en känsla att de flesta sparare dör med allt för mycket på konttot.

Enda möjligheten för en enskild individ blir att köpa en lifetime annuity (vad heter det på svenska?). Det betyder helt enkelt att du tar allt kapital och köper en livslång försäkring som betalar ut månadsbetalning.

Vad är nackdelen med detta?

Kan jag inte göra det själv?

t.ex så kan jag ta ut pengarna från börsen ha allt på en sparkontto och om jag har 5mil

så kan jag ju ta ut typ 10k/mån så borde det ju ta slut tills jag dör.

En sådan försäkring fungerar genom att kapital från någon som lever för kort betalas ut till någon som lever för länge, på så sätt kan försäkringsbolaget garantera en månadsutbetalning. På individnivå är det mycket svårare att beräkna hur mycket man kan betala ut så att kapitalet går jämt ut.

Om du har 5 miljoner på kontot och tar ut 10k i månaden så betyder det ju att pengarna tar slut efter 41.67 år (inflation/avkastning avräknat). Om du då som du säger påbörjar detta vid 40 års ålder så är det ju väldigt står risk (chans!) att du fortfarande lever, och har många år kvar, när pengarna tar slut.

jag vore då 81år men om vi tar höjd och säger att jag lever till 91. Då kan jag ju leva på 4% regeln från 40 till 50 års åldern och sedan leva på bara kapitalet utan att ta mera risk

Du kan hitta på hur många regler som helst för uttag, men du kommer alltid landa i en kompromiss mellan hur stort kapital du kan tänka att lämna på bordet när du dör, sannolikheten för olika utfall i kvarlämnat kapital, sannolikhet för att komma ner i noll, och hur stor variation kan jag acceptera i uttag under uttagstiden. Utan att ha avgränsat och specat detta är problemet inte väldefinierat.

Om inte kan jag rekommendera den starkt då han pratar om just detta ämne. Nu var det ett tag sedan jag läste den och det kanske saknas svar på just det du frågar efter här…

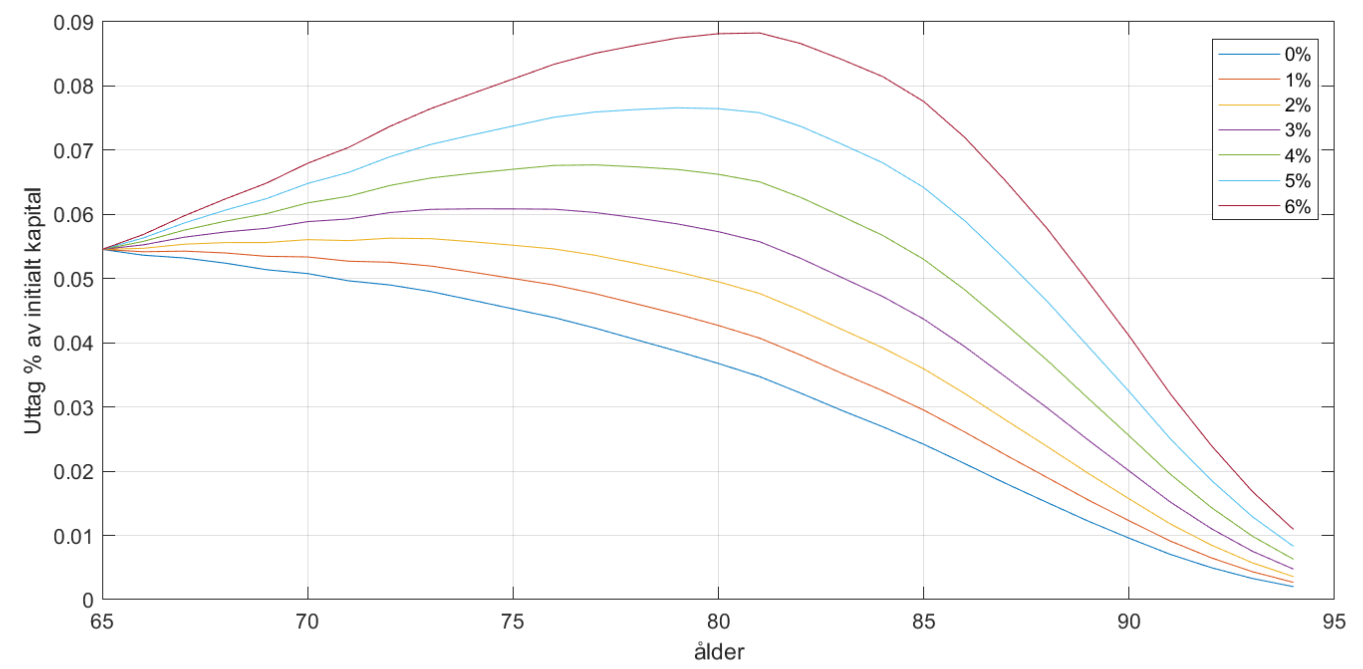

Understatement of the year :-). Om du börjar vid 65 års ålder så kommer första uttaget vara ca 5.5% av initialkapitalet, och efter 30 år kommer uttaget motsvara 2 promille av initialkapitalet.

Allmän pension är livslång vare sig man vill eller inte.

Tjänstepensionen går till stor del att välja som livslång och t.ex. ITP2 har det som grundinställning om du själv inte ändrar.

I Sverige kommer för det stora flertalet finnas en grundtrygghet även om man blir 100 år gammal.

Hur räknade du nu? Om man tänker leva 20 år efter 65 och har 1000000 i kapital.

Första året: uttag = 1000000 * (1/20)= 50000

Andra året: uttag= 950000*(1/19)=50000

Man räknar inte (1/20)x((1/19) osv

Man kanske kan sätta en ålder när man tänker sig inte behöva mer pengar än allmän pension och livslång tjänstepension. De 90-åringar jag känner har ingen önskan/ork att göra av med mer pengar än vad pensionen ger. De tar det ganska lugnt så att säga.

Då menar du alltså initial kapital * (1/“kvar att leva när jag började ta ut pengar”)

Ja då blir det ju trivialt en konstant summa eftersom du bara stoppat pengarna i 20 kuvert och tar sedan fram ett kuvert om året, och genomför din planerade död när kuverten är slut.

Jo det kan du göra, om det är viktigt för dig att det ska vara tomt på kontot när du dör. Och du gissar rätt på hur många månader du har kvar…

Själv hade jag dock placerat de 5 miljonerna i något som förväntades generera avkastning. Vid 2,4% reel avkastning har du motsv 10000:-/mån, så det vore rätt dumt att inte ens försöka.

Ja om man har pengarna kontant eller på ett 0-räntekonto. Är pengarna investerade så gör man om kalkylen varje år med aktuell återstående livslängd för att få med årets avkastning.

Det är när du gör om kalkylen varje år med återstående kapital och förväntad återstående livslängd som du dränerar kapitalet kraftigt om du inte har ordentlig avkastning. Å andra sidan, om du har rejäl avkastning får du problemet (enligt trådstartaren…) att du kan dö med för mycket oanvänt kapital på kontot. Det är alltså en omöjlighet att få ihop

Liten sannolikhet för att dränera kapitalet

Liten sannolikhet för att lämna pengar på bordet vid döden

Liten variation i uttag

Enda lösningen på det är en en strategi där man sprider dödsrisk på en stor mängd människor, dvs en försäkringslösning. Dock, om man som enskild kan ta ett explicit beslut på vilka utfall och sannolikheter för dessa som man accepterar, så kan man räkna ut om det är möjligt att konstruera en strategi som fungerar (i förväntan).

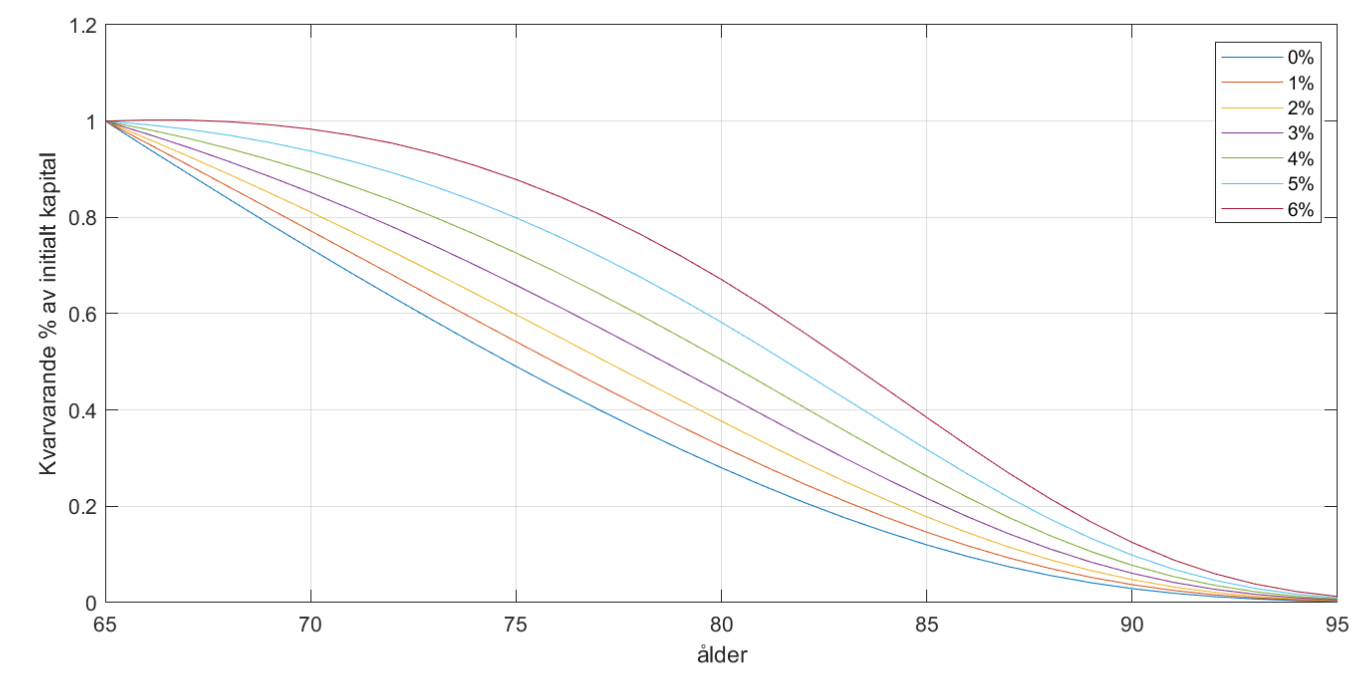

Här är resulterande uttag för olika reala avkastningar där man bara räknar om uttag varje år via invers dödsrisk.

Dvs ramlar man i backen efter förväntat 18.5 år så kommer man tyvärr (enligt trådstartarens premiss alltså) lämna en stor del av kapitalet oanvänt. Omvänt, om man accepterar, vid 65 års ålder, att man sannolikt kommer lämna mellan 25 och 50% av kapitalet oanvänt, och att man vid 95 års ålder i stort sett inte får några utbetalningar, så har man en lösning för sin situation.