Detta kanske är enkel matte, jag vet inte, jag är inte så vass på det

Hur stort kapital behöver jag ha vid 50 års ålder för att kunna ta ut ungefär 30 000 kr/mån i 30 år? Jag vet att man brukar prata om 4% regeln. Men om jag utöver 4% avkastning även skulle vilja plocka ut av det faktiskt sparade kapitalet, så att jag efter 30 år har 0 kr kvar på kontot eller max några hundra tusen kvar. Hur mycket behöver jag ha sparat och hur räknar man på det?

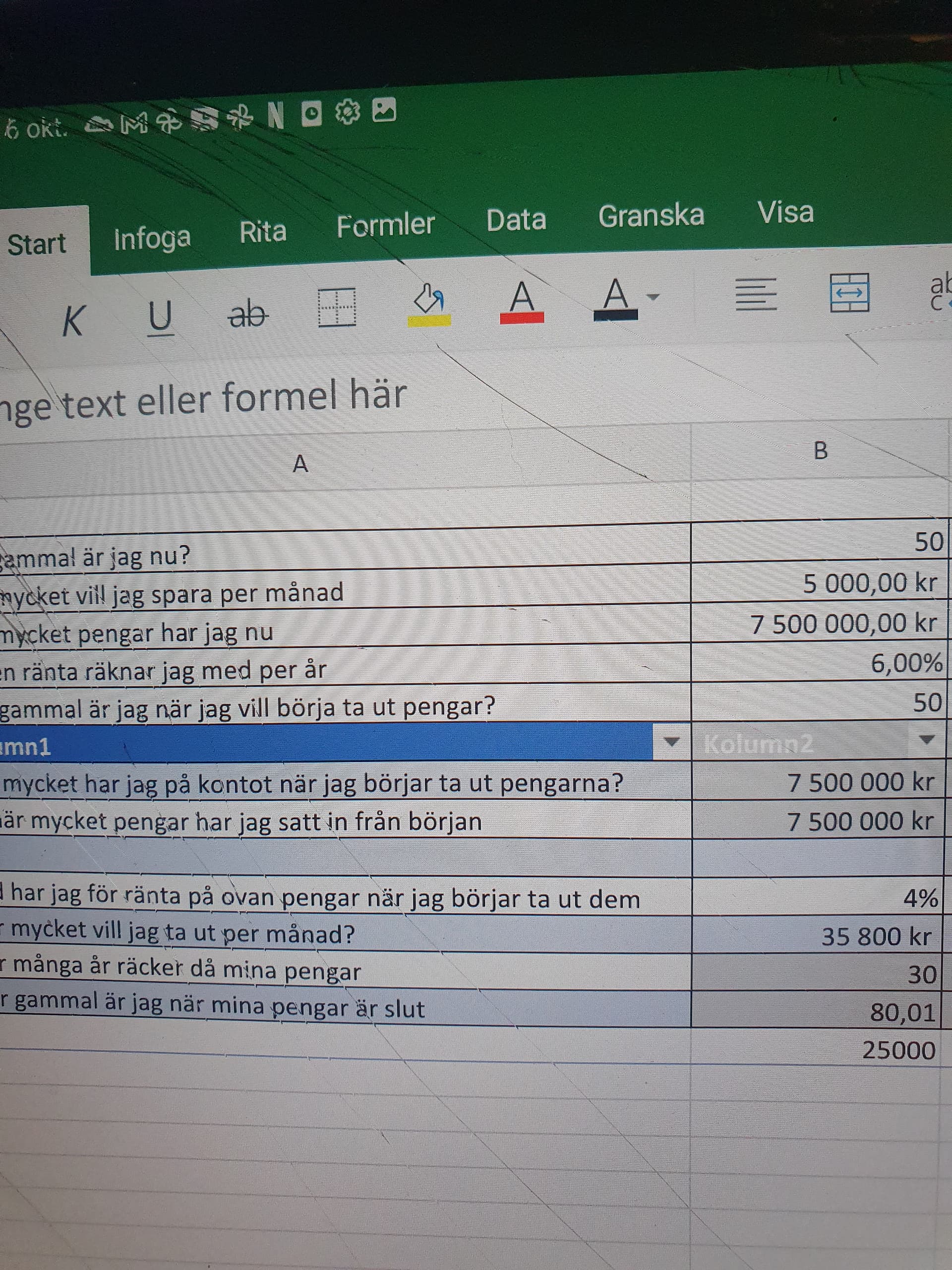

Om det är lättare att vända på frågan så har jag räknat på att jag vid 50 års ålder kommer ha ca 7,5 miljoner kr på börsen. Hur mycket kan jag ta ut årligen för att efter 30 pr ha 0 kr kvar i kapitalet, räknat på 4% årlig avkastning?

Berätta gärna hur ni har räknat (om det nu går att räkna på det)

4%-regeln säger inget om att ditt kapital förblir intakt. Det är en vanlig missuppfattning. Det har heller inte något med att du får 4% avkastning att göra, bara att pengarna med det uttaget oftast räcker i 30 år. I många fall har du mer kapital efter 30 år, i några fall mindre och i ytterligare några fall tar kapitalet slut. Problemet är att du inte vet vilket av dessa scenarion som blir utfallet för just dig.

Det finns inget sätt att räkna ut exakt vad du kan ta ut för att sluta på noll, det vore att försöka göra alldeles för specifika förutsägelser om framtiden. Det går alltså att svara på din fråga om hur mycket kapital du behöver (ca 25 x 30 000 x 12), men hur mycket av det som är kvar efter de 30 åren vet vi inte.

Efter en viss tid av uttag enligt exempelvis 4%-regeln kan man såklart övergå till att istället ta ut en viss högre procentandel av det faktiska kapitalet varje år och flytta det till ett räntekonto. Då kommer kapitalet sakta men säkert närma sig noll över ett antal år på ett mer förutsägbart sätt. Ett sådant upplägget bygger ju dock på att det finns ett golv, exempelvis i form av en pension, som utför botten för vad man kan leva av. Om pengarnas syfte är att utgöra extra krydda kan en sådan strategi vara okej. Om pengarna behövs för att täcka omkostnader är målet att sluta på noll en dålig idé.

Som AL skriver så är 4% regeln beräknat att man kan klara sig i 30 år med 90 % säkerhet eller liknande, så det är inte sagt att det håller för evigt vilket är en vanlig missuppfattning. Så astt utgå ifrån det utifrån en 30-40-årsperiod är rimligt. Sedan är det lättare att förutsäga framtiden på 10 års sikt. Men detta är är ett typiskt exempel på att kostnaderna kan stiga kraftigt och svårt att säga hur det påverkar dina kostnader och att inkomsterna verkligen kommer i fas. Så 4% regeln är rimlig på så lång tid för att ta med eventuellateter för att nå noll. Framförallt då vissa beräkningar tyder på att för att alltid kunna plocka ut pengar så behöver uttaget antagligen vara lägre, runt 3 %.

Alldeles sant. Man kan dock med ett excelark göra olika ansatser på real avkastning och uttagsstrategi. Och smaka lite på olika utfall. En sak man inte skall glömma är att man kan krana på hur man gör uttagen över tid beroende på avkastning och aptit på äventyr. Som jag lagt upp saken en rejäl pension/uttag till drygt 80 års ålder varefter den sjunker en hel del livsvarigt. Generationen före min tappade farten strax före 80 i vår släkt och slutade då resa, bytte till lägenhet, slutade köpa nyare bil etc pga diverse krämpor och brist på driv och ork.

Antag att man gör en ansats om real avkastning på pengarna fram till tar slut om i exakt 30 år efter på börjat uttag-. Hur mycket kan man då ta ut realt varje månad.?Antag att man planerar för det. Man har då möjligheten att minska uttaget efter säg 20 år om förvaltningen haltat lite.

Man behöver ansätta antagen real medelavkastning och sen kollar man vid vilket uttag realt samma varje månad man ligger på 0 Sek kvar efter 30år. Avkastningen har stor inverkan.

0% i real avkastning dvs bara inflationen täckt är lätträknat .

30 år uttagsperiod ger 360 månader dvs om man har 10miljoner ( kan förstås skalas om till andra sparade summor) räcker dom till motsvarande 27800Sek per månad i 30 år i dagens penningvärde varje månad.

Lite excellräkning på den sparade summan som exempel ger. Borde max vara några procent fel…avrundat till närmaste tusenlapp

Real avkastning efter skatt och=> uttag under hela perioden motsvarar per månad i dagens penningvärde.

Real avkastning 0% => 28000 per månad

Real avkastning 2% => 37000 per månad

Real avkastning 4% => 47000 per månad

Real avkastning 6% => 58000 per månad

4% uttag per år av ursprunglig summa kompenserat för penningvärdet motsvarar ca 33000 realt per månad i dagens penningvärde.

Det borde funka om man inte har ganska mycket otur tycker jag.

Om man dessutom redan har ett rejält belopp och har många år av sparande och avkastning kvar blir påverkan av avkastningen storlek kraftig mycket större.

Förvaltning med säg 4% real avkastning i 20 år ökar värdet på initial summa med 120%.