Die-with-zero-avsnitten sådde ett frö inom mig och jag har successivt insett att tanken att dö med noll kronor på kontot tilltalar mig allt mer och mer (av flera anledningar som ligger utanför trådstartens ämne). Jag har därför blivit intresserad av att skapa en die-with-zero-kalkyl, dvs. en beräkning på hur mycket man behöver i sparat kapital vid pensionsåldern (riktåldern) för att dö med noll kronor givet en viss årlig uttagsprocent.

Mina hypotetiska antaganden för beräkningarna lyder som följande:

nettoinkomst på 25 000 kr.

får ut cirka 60% av inkomsten i pension, dvs. 15 000 kr netto.

jag vill under hela pensionen fram till min död månadsvis kunna ta ut och spendera den nettoinkomst jag haft när jag arbetat. Denna summa blir därför 25 000 kr.

Pensionsportföljen ska bestå av 50% aktier och 50% räntor vilket förväntas ge en nominell genomsnittlig avkastning på 4%. Den reella avkastningen (dvs. efter avdrag för genomsnittlig inflation) blir 2 %. Det är en sådan portfölj jag använder under min pension för mitt privata sparande.

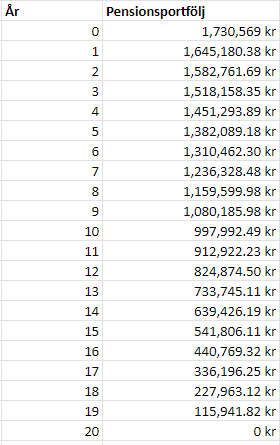

Givet ovan givna förutsättningar har jag räknat fram att jag behöver ha sparat ihop 1 730 569 kr för att kunna dö med 0 kronor på kontot. Detta ska vara tillräckligt för att månadsvis kunna ta ut 10 000 kr i månaden i 20 år ur portföljen.

Jag har 42 år på mig att spara ihop 1 730 569 kr fram tills jag går i pension vid 69 års ålder. Givet att jag börjar spara från 0 kr motsvarar det ett sparande på 1 043 kr/månaden (i en 100% rikatillsammans-basportfölj med 5% reell avkastning), eller cirka 4,2% av nettoinkomsten.

Tänker jag rätt i mina beräkningar eller har jag missat något? Jag förstår att detta är en grov förenkling av verkligheten så se det som ett första utkast. Tips på idéer, beräkningar eller annat som berör en die-with-zero-kalkyl tas tacksamt emot!

Edit 1: Grammatik och förtydliganden.

Edit 2: Förtydligande.

Ja, om du ska spara i över 40 år och sen knapra på kapitalet i ytterligare 20 så kan det vara en god idé att skruva upp andelen aktier (risken) de första decennierna.

Vad menar du? Basportföljen består av 100% aktier och det är det upplägget jag kommer att använda fram till min pension eller i vart fall till 59 års ålder (och därefter årsvis omfördela andelen aktier och räntor likt AP7 SÅFA gör). Anledningen till att jag kör 50/50 portfölj under pensionen är ju för att värdebevara. En högre andel aktier i pensionsportfölj riskerar ju att tunna ut sparkapitalet alltför snabbt i början på uttagsfasen (pga. sequence-of-return-risken), vilket kan ske om uttagen till exempel olyckligtvis påbörjas vid starten på en recession där avkastningen under längre perioder tenderar att vara negativ.

Framtida avkastning är rätt svårgissad. Man får ansätta riskbedömning för hur stor risk man tål för att bli en fattig pensionär pga halvbra tur med tidsperioden på aktiemarknaden etc.

Kollade på min äldsta pensionsförsäkring med fonder. Ett 20+ år gammalt fribrev där jag lite på känn handlat med fonder av och till, (Ofta av). Den hade avkastat 8 % realt varje år efter inflation och skatter. På PPM har jag 9% i snitt realt! sedan början. Lite lägre egentligen pga att alla inbetalningar på senare år gått till min fru via överlåtelse. Kanske 8% stämmer rätt bra där också.

Betyder det att framtida avkastning i framtiden blir mycket sämre för att 5% snittet skall stämma över låång tid. Eller kanske 8% fortsätter. Ingen vet?

Skall vi göra en 42 års killgissning in i framtiden för aktiefonder ?. (Även tjejer/kvinnor får killgissa. Betyder bara uttalande med tvärsäker ton utan att man har någon mer än magkänsla att gå på.)

Risk för lägre avkastning än 5% årligen realt efter skatter etc (Det behövs då på ex ISK ca 1% till för skatt och fondavgift dvs ca 6% realt.) ? . Jag killgissar på 60% risk .

Risk för avkastning mindre än minpension.se antagandet om ca 2% realt . Dvs på ISK ca 3% innan skatt etc realt gissar jag är 10 %.

Jag skulle inte satsa på att ISK avskastningen realt efter skatt skall vara minst 5%. Ger för stor risk för besvikelse.

Jag gjorde så att jag såg till att ha bra jobb med tjänstepension etc men kunde invänta säg 45års ålder med utflugna barn, lägre huslån etc innan jag behövde göra något åt pensionsplanen.

pga att fonderna gått bra.

Det jag skulle göra om jag var du är att räkna med en rimlig lägre avkastning som man kan känna har god nog chans att uppfyllas. Dvs avsätta lite mer än 1043 SEK per månad. Jag skulle sätta av kanske 2000 netto varje månad och revidera beloppet med inflationen och en ny kalkyl vart 5:e år. Med 2000 Netto sparat varje månad klarar du ca 1,5 % lägre årlig avkastning fram till pensionen än i ditt antagande. Avkastningen slår stenhårt! . Kanske 65% chans att du klarar ditt mål då om du håller fast vid 2000/månad realt.

Jo, jag är medveten om det. Men i och med att utgifterna tenderar att successivt minska efter 65 års ålder utgår jag ifrån det kommer att vara tillräckligt för att jag ska klara mig. Till exempel kommer det vara intressant att sälja stor bostadsrätt till mindre hyresrätt för att på så sätt få loss ännu mer pengar, som en extra säkerhetsåtgärd.

I beräkningarna har jag heller inte tagit hänsyn till att det månatliga sparandet under arbetslivet upphör. Det kommer med andra ord vara tillräckligt att ta ut cirka 9 000 kr i månaden från pensionsportföljen för att under pensionen få motsvarande levnadsstandard som den jag förväntas haft under arbetslivet.

Håller helt och hållet med dina resonemang att det är sunt att ta hänsyn till risken för lägre frantida avkastning. En viss säkerhetsmarginal i sparandet borde därför användas som du föreslår, absolut! Jag är dock osäker på om en ökning av sparandet på 100% är lite väl mycket, men det beror förstås på vilken risk man är villig att ta att uttagsnivån blir lägre än väntat.

Lite förvånande kanske men ett bra argument för låga fondavgifter!

Över 43 år slår 1,5 procent sämre avkastning med en faktor 1.53

1,01 ^43 = 1.53 ggr

och 1,5 % sämre ger

1,015 ^43 = 1,9 ggr

Dvs 1,5 % sämre ger ca 2 ggr mer sparande nödvändigt. ( Jag ändrar mitt tidigare inlägg så det blir mer korrekt).

Jag vet inte om jag kanske missat det från det du skrev, men hur räknar du med inflationen?

Du vill ha 25 000 kr netto när du gå i pension vid 69 (om circa 40 år). 15 000 kr netto av den ska komma från din pension, resterande 10 000 kr från privatsparande. Hur tänker du om värdet dem 25 000 kr kommer ha i 42 år? De kommer motsvara cirka 11 000 kr i dagens värde (beräknat med 2% inflation under 42 år).

Min gissning är att för pension delen du har räknat utifrån minPension simulatorn, som visar beräknad pensionsutbetalning i dagens värde. Så för att få ut 15 000 kr netto ska man ha (i dagsläget, vet inte hur det kommer se ut om 42 år ) en inkomst runt 20 000 kr (grovt beräknat). För att få en pension på 20 000 kr ska man ha idag en lön runt 40 000 kr (enligt minPension simulatorn). Som sagt dem 20 000 kr man ser från minPension simulatorn är i dagens värd.

Sen kommer vi till resterande 10 000 kr (netto). Du vill ta ut de från privatsparande du ackumulerat under 42 år. Hur resonerar du här? Men min tanke från det du skrev är att du pratar om 10 000 kr i dagsläget som 10 000 kr om 42 år. Min tanke är att dem 10 000 kr idag kommer vara värt mindre än hälften (runt 4 500 kr) än vad de är värda idag. Så min tanke är att du kommer behöva spara minst dubbelt som mycket som du har räknat med?

Eftersom ditt livsmål uppnås till en så låg kostnad som 1000 kr i månaden skulle jag spendera pengarna och bokföra en mental skuld om 1000 kr plus ränta varje månad. Sedan lite senare i livet, längre i karriären, bättre boendesituation och en partner så betalar du av allt retroaktivt på några månader.

Ofta kan man göra uppskattningen i reala termer, avkastning och löneökningar brukar kompensera inflation på sikt. Att lägga på en inflationskomponent och sedan kompensera de nominella beloppen ger inte så mycket.

Kul att du tycker upplägget verkar spännande! Jag tror att jag ska ha beaktat inflationen på ett korrekt sätt, men kan ha tänkt fel såklart.

Jag gör alla beräkningar i nuvärde, tycker det är enklast för att få översikt i kalkylen. Lönen på 25 000 kr är således nuvärdet men tanken är att min reella lön om 20 år ska vara oförändrad. Detta innebär att den nominella lönen följer med inflationstakten. Det är ju såklart svårt att förutsäga att reallönen kommer bibehålla samma nivå, men det är i alla fall vad jag utgår ifrån.

Nej, jag har faktiskt inte räknat med hjälp av deras simulator utan endast utgått ifrån att jag får ut cirka 60% av min nettolön i pension. 0,6 x 25 000 kr = 15 000 kr.

Här är det återigen lite som punkt ett. I och med att jag gjort avdrag för inflationen i mina beräkningar av avkastning på börsen innebär detta att jag om 42 år, nominellt sett, kommer att akummulerat ett sparkapital som är mycket större än 1,7 miljoner. De uttag jag gör från denna pott kommer därav vara betydligt större än 10 000 kr (nominellt sett) och därför förväntas ha samma köpkraft som dagens 10 000 kr ger.

Okej, så utgå från att börsen kommer att avkasta mindre än 5% realt, och givet dessa förutsättningar höja månadssparandet för att kunna klara målet? Är inte det lite hängslen och livrem-tänkande, sett till hur börsen avkastat historiskt över längre tid?

Skulle säga att osäkerheten INTE ligger i matematiken utan i det som kallas LIVET!

Att sätta livsbetingelserna +40år framåt utifrån DAGENS tankar/levnadsomkostnader/liv upplever jag som den största osäkerheten.

Man hinner ändra sig många gånger om under den tiden och det hinner hända mycket i ens liv/förutsättningar som kanske helt förändrar planen.

Fråga vilken 60-70åring som helst om det de tänkte/planerade som 25-åring stämmer med hur det blev och med vad de ville då?

MEN självklart är det kanon att du börjar planera redan nu! Skapar suveräna förutsättningar att du får till det som du vill ha det.

Lägg gärna in lite mer marginal så ökar din flexibilitet och handlingsutrymme. Både UNDER resans gång och sen NÄR sista halvleken ska spelas med de kort du har då.

Mental bokföring menar jag att du på något sätt skriver upp skulden till dig själv. Jag menade inte att du skulle strunta i att spara hela livet, skjut upp sparstarten 5-10 år beroende på hur livet utvecklas och betala “igen” det du missat. Vilket inte borde vara så svårt då.