Nej! Lever själv ungefär så. Är BÅDE kroppen & knoppen friska vid 80 års ålder ser jag det som en bonus. Då får ekonomin lösa sig på något sätt ändå. Förhoppningsvis ändrat boende, billigare bilekonomi, ingen sommarstuga osv.

Vi vet statistisk sett när vi kommer att dö och hur länge vi kommer att vara friska. Det finns mängder av data över detta.

Sen kan man såklart själv betta på om man lever kortare eller längre än medel, men mer än en standardavvikelse verkar riskabelt att satsa på.

Jag är ganska riskavert så kommer att leva livet till fullo så länge jag har möjlighet. (Så att jag inte missar att använda pengar för att jag trott jag ska bli jättegammal) Sen räknar jag med att standardpension plus mina sociala kontakter hjälper mig att överleva om jag skulle ’råka’ leva till 100.

Jag kom också hit för att rekommendera boken Die With Zero, men såg att det redan är gjort

Vi är inte dyra i drift när vi är gamla, och även fast vi inte vet exakt om vi dör vid 75, 80 eller 85 år, så gör det inte så mycket. Det behövs inte sjusiffriga belopp om det enda viktiga är att kunna välja ett privat framför ett kommunalt äldreboende.

Närmast “sanningen” kommer man om man ser på förväntad återstående livslängd. Då skjuter man döden framför sig efter hand som man åldras och det är ju faktiskt vad som händer på riktigt också.

Visst, vid 80 års ålder kan man vara billig i drift. Men säkert är det inte. Kanske vill man köpa hjälp i form av personal eller utrustning och som det allmänna inte står för. En sjuksköterska på halvtid i fem år kostar en slant.

Hittade så många andra bra trådar att jag glömde min egen…

Håller med dig @alternativtliv, tänk och få veta i förväg att man skulle dö i en trafikolycka. Då hade man aldrig vågat komma utanför dörren.

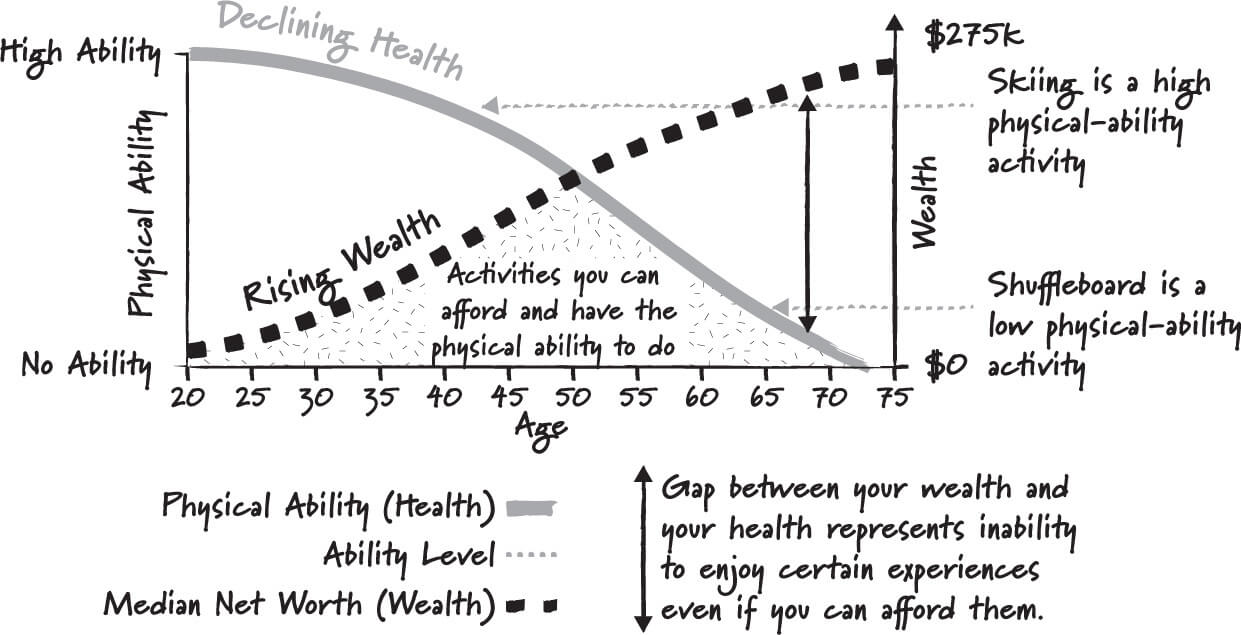

Intressant och graf @Johann och jag tänker också att ju äldre vi blir desto mindre vill och behöver vi.

Det jag tänker främst är att mitt sparande delvis är en buffert och säkerhet för eventuell inkomstbortfall vid sjukdom, dyra mediciner och ändrad livssituation.

Har i mitt jobb kommit i kontakt med flera patienter som blivit utförsäkrade trots gedigna sjukintyg och tunga diagnoser. Människor som blivit svårt utmattade eller genomgått lyckad cancerbehandling men blivit deprimerade och fått ångest i efterhand.

Jag tänker som så att hade jag visst att jag kommer leva ett friskt liv tills jag är 80 så kunde man släppa den aspekten.

Sen upplever jag ibland att det är lätt att bli fartblind och kanske spara för mycket nu, då det här med att dö känns mycket avlägset.

Jag gillar att planera och organisera och hade nog gjort en bättre to do list. Och även kunna ge mina nära och kära mer då man är i livet.

Spara hårt fram till en 4 MSEK portfölj, sen spendera typ hela lönen på resor etc och sen låta portföljen växa orört… 10 år senare borde portföljen vara 8 msek av sig själv, då kan man börja ta ut/leva hyfsat gott på avkastningen om man är less på jobba… sen så klart göra sånt man tycker är kul nu och sen utefter förmåga… blir det tredje världskrig i europa så får man väl pausa planerna och hämta upp sitt gevär och bege sig till fronten som i många Ukrainare fick göra och hoppas på det bästa…

Svaret för mig är JA, jag skulle ändra sparande och konsumption om jag visste när jag skulle dö.

(Dock skulle jag nog bli väldigt stressad av att veta.)

Jag förstår inte önskan om att dö med noll på kontot. Jag tycker att det är fint att kunna lämna till välgörenhet det som blir över om man inte har någon som ärver. Har man någon som ärver tycker jag det är fint att bidra till den/dem. Allmänna arvsfonden är också fint att kunna lämna till tycker jag.

En insikt/påminnelse jag fick av att läsa Die With Zero är att välgörenhet och arv gör störst nytta nu, inte om ett okänt antal år. När vi dör är våra barn så pass gamla så att pengarna kommer till mindre nytta för dem. Störst nytta har de av pengarna mellan 25 och 45, därefter är nyttan successivt avtagande. Välgörenhet gör mer nytta idag än om 30 år, osv.

Det betyder förstås inte att vi kan vräka ut alla dessa pengar idag. Men att växla mindset till att börja ge bort våra pengar redan idag och öka det tempot successivt med ålder tror jag skapar mycket mer värde och glädje både för oss och dem vi hjälper.

Jag tänker att det ena behöver inte utesluta det andra. Då jag inte vet hur länge jag kommer leva kan jag inte beräkna max för välgörenhet under tiden jag lever. För välgörenheten är det bättre att de får alla mina pengar nu, för mig är det bättre om jag har kvar dem att leva av som pensionär när det är dags för det och få känna valfrihet, trygghet och möjligheter - och att resten går vidare när jag dött.

Behöver anpassas från fall till fall naturligtvis.

Med vuxet bonusbarn med missbruksproblem,

är det bara en björntjänst med pengar i dagsläget t ex.

Det kan ses som generella korrekta svar om att det är bättre nu. För mig och de mina är det helt enkelt bättre sen. Och välgörenheten får både nu och sen så som det passar mig.

Planerar mitt liv efter att jag efter 80 inte kommer orkar göra allt för mycket som kostar mycket pengar. Iaf inte i relation till min förmögenhet om 40 år.

Jag kommer försöka gå i pension när mina barn slutat grundskolan, då jag är 57, och en perfekt tid för att göra vissa saker som kräver att man fortsatt är i god fysisk form