Har funderat lite kring vad ett rimligt sparmål till pensionen egentligen är, hur mycket bör jag ha på mitt ISK när arbetsgivaren tackar mig för trogen tjänst?

De 10% jag troget sparat till pensionen behöver ju inte längre läggas undan, så då borde jag klara mig på 90%. Kanske försvinner några jobbrelaterade utgifter, men med mer fritid kanske jag spenderar mer på den i motsvarande grad. Om staten ger mig en kompensationsgrad på runt 50% så behöver jag själv stå för 40%.

Sedan behöver jag kanske inte lika mycket pengar hela vägen tills jag trillar av pinn, kanske räcker det med det extra tillskottet av mitt privata sparande tills jag är 85. Enligt Portfoliocharts bör jag kunna ta ut ca 5% av en 60/40 portfölj i 20 år utan att det börjar eka tomt, efter det får övriga pensionen räcka.

Om jag tjänar 30kkr när jag är 30 år får jag ut runt 24 kkr och räknar jag med att tjäna 65 kkr vid 65 års ålder (en lönekurva marginellt över inflationen) får jag ut runt 44 kkr. 40% av 44 kkr blir på ett år ca 210 kkr, vilket skulle betyda att jag behöver ungefär 4.2 mkr på kontot för att kunna fortsätta spendera enligt plan.

En avsättning på 10% av nettolönen i 100% aktier till 55 års ålder och sedan en stegvis sänkning till 60/40 fram till pension borde resultera i knappa 5 mkr, med råge över målet.

Räkneexemplet är teoretiskt men tänker ni att jag har missat något? Hur har ni tänkt när ni satt upp mål för pensionssparandet och hur ska ni ta er dit?

Det är enormt mycket som är osäkert, så jag kommer nog fortsatt sätta undan 10% av nettolönen och hålla tummarna att det räcker till vad det nu ska räcka till, men det vore intressant att höra andras tankar.

Jag tänker att jag utan problem kan “överleva” på 50 % av min nettolön när jag blir pensionär och hoppas på att min pension kommer att täcka det. Utöver det vill jag förstås ha pengar över att göra roliga saker för och det är mitt främsta mål för mitt långsiktiga sparande. Jag skulle nog kunna ha en bra ekonomi som pensionär med “bara” en miljon sparad men har ett betydligt högre mål än så eftersom jag fortfarande har ganska långt till pension och sedan länge har passerat miljonen!

Intressant att fundera över sänkta utgifter som pensionär, särskilt om man kan göra det redan nu utan att det påverkar en. De sakerna som kostar mycket i mitt liv nu (boende, mat, resor, upplevelser) är det som ger mig energi så att sänka utgifterna markant är kanske inget för mig just nu. Har dock inga problem att avvara 10% och nedsidan av detta känns marginell jämfört med uppsidan av möjligheten till en rikare pension.

I vilket hänseende tänker du på inflationen? En del som jag inte har med här är hur jag killgissar min slutlön - tänker att den borde ligga kring lönen för personer i samma bransch runt 60-65 år plus inflation på 2% fram tills jag är där (t.ex. om de har 65 kkr idag så borde jag ha ca 130 kkr när jag är lika gammal om 35 år).

5% är högt men vad jag förstått så är 4% räknat på 30 år och för den tidsperioden finns även gissningar på mellan 3 - 5% (5% Is the New 4% -- for Making Your Money Last Through Retirement | The Motley Fool). 5% tog jag från Portfoliocharts för en 60/40 (andra portföljer kan t.o.m. högre på samma tidsperiod, exv. PP) som simulerar safe withdrawal rates från 1970, tänker att en högre siffra än 4% kan vara OK eftersom tidsperioden är kortare och konsekvenserna av att pengarna tar slut inte är katastrofala (har ju ändå resterande pension kvar).

Har tänkt in den som en del i kompensationsgraden, d.v.s. det som jag slarvigt säger kommer från ”staten” ovan.

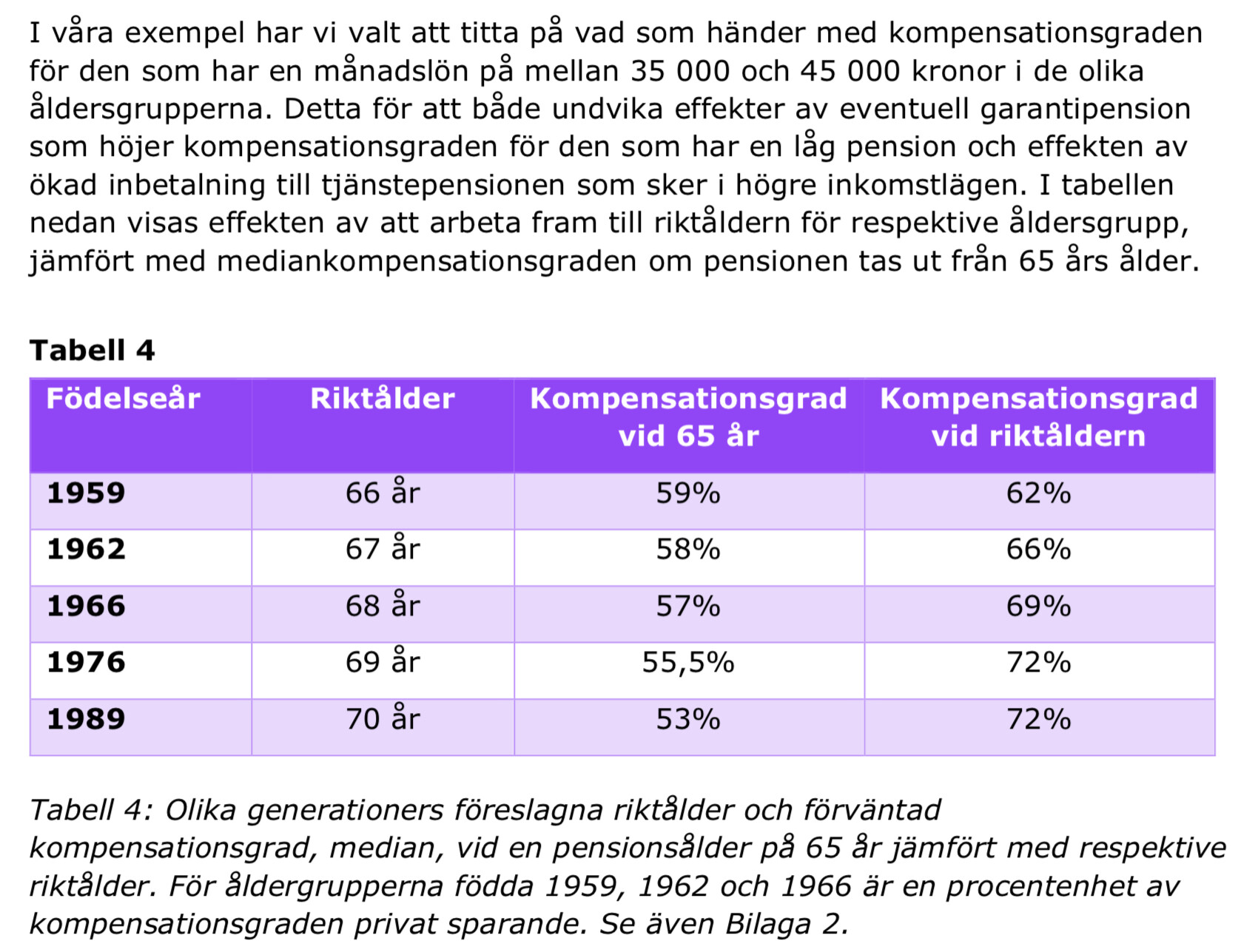

Personer födda 1959 beräknas få cirka 60 procent av sin slutlön i pension, om de går i pension vid 65 års ålder. En person född 1989 kan istället förvänta sig att få 53 procent av sin slutlön i pension, om de går i pension vid samma ålder.

Jag lever idag på mindre än vad jag beräknas få i pension om jag fortsätter jobba till 65 (vilket inte är planen iofs). Men det beror ju på vad man vill göra som pensionär.

Ska du se världen, köpa hus i söderhavet, köra premiumbil eller leva på vin och ostron så krävs ju andra pengar än om du tänkt leka med barnbarn, läsa “På jakt efter den tid som flytt”, steka köttbullar eller springa i skogen.

Jag sparar ca 60% av nettolönen idag, jag är skuldfri (japp, huset också) och har låga kostnader då mycket av min fritid läggs på saker som är billiga eller redan i min ägo. Jag räknar med att min intjänade pension täcker merparten av mina utgifter från 65 år även om jag skulle sluta jobba imorgon. Fram till dess skulle jag isf behöva bekosta via avkastningen. Men jag vill ju hellre ha marginal till mitt sparkapital än att det faktiskt krymper längs vägen.

Jag tycker det mesta ser bra ut i dina antaganden. Det jag håller med om kan väl sammanfattas här:

Jag stycker det låter rimligt att spara runt 10% av nettolönen när man börjar så tidigt. Det är vad jag och min sambo gör. (Vi räknar inte in amortering här.)

Att använda 5% av kapitalet per år är ganska rimligt, oftast behöver man mest pengar de första 20 åren och det borde 5% räcka till. (5% per år räcker ju precis i 20 år om du inte har någon avkastning alls.)

Jag tycker din plan i aktiefördelning och löneutveckling är rimlig. Bättre vara lite konservativ än att köra på lyckokalkyler.

Det jag inte helst håller med om är följande:

Inkluderar du tjänstepension och har jobbat i minst 40 år så borde du få över 50% av slutlönen i pension. Men kanske bättre att vara konservativ än optimist här, det finns ju alltid en risk för att någon regering bygger om pensionssystemet.

Alla får ju bestämma själva vad de vill ha för standard när de är gamla. Jag tycker 90% av slutlönen som pensionär är mer än vad jag behöver. Det skulle i praktiken innebära högre lön som pensionär än vad jag har nu, förutsatt att jag får en del löneökning till i livet. Dessutom går det nog att spara mycket pengar när man är äldre och har mer tid. Äger man ett boende som jag gör så kommer man spara ännu mer då man förmodligen inte behöver amortera och kanske knappt behöver betala någon ränta heller. Jag har själv räknat att om jag inte behöver pensionsspara, ammortera, eller pendla så skulle 60% av min lön räcka till samma levnadsstandard som idag.

Gällande löneutveckling, tänker du på varianten som följer inflationen eller den där jag kollar på löner för de som snart ska gå i pension i min bransch och räknar upp deras lön med inflationen tills jag går i pension? Är väl ungefär skillnaden mellan en löneutveckling på 2% samt 4%, skulle ju vilja hoppas på den senare…

Vad jag förstår så inkluderar Pensionsmyndigheten både allmän- och tjänstepension i sina prognoser från länken ovan. De nämner själv att kompensationsgrader är ett trubbigt begrepp och att det är svårt att sia så långt in i framtiden.

Kanske är 50 - 70% kompensationsgrad en rimligare förväntning, men som du skriver, kanske bättre att vara konservativ och sedan kanske kunna vara mer flexibel med t.ex. när man går i pension.

Det är en svår fråga, som student klarade jag mig på långt mindre än vad jag skulle göra idag - skulle jag klara mig på samma som idag när jag är 60? 65? 70? 75?

Vilken levnadsstandard är rimligast att anpassa sig efter, och kommer jag från idag till pension låta hela min löneutveckling gå till ökat sparande istället för ökad konsumtion? Finns det några andra kostnader som tillkommer med ålder?

Jag lever på 70% av lönen under 35 friska år och sparar 30% av lönen till pensionen. Då kan jag leva på minst 100% av slutlönen som pensionär, under mina kanske 20 år som halvfrisk.

Jag lever på 90% av lönen under 35 friska år och sparar 10% av lönen till pensionen. Då kan jag kanske ha 75% av slutlönen som pensionär, under mina 20 år som halvfrisk.

Jag har valt alternativ 2, för då maximerar jag livet medan jag är frisk. Vilken behömning man gör beror ju på hur man ser på saker och ting. Jag påverkas av att många släktingar börjar bli “gamla och sjuka” när de blir runt 60-70. Visst, de ligger inte på ett sjukhus men de är ändå så krasliga att många saker har de inte längre möjlighet/ork att göra. Dessutom hade jag an hyfsat frisk farbror som var 70 och dog i corona, känns dumt att leva för snålt hela livet när ingen vet hur världen ser ut om 30 år.

(Självklart finns det fler alternativ än dessa två, man kan ju spara 15% och kanske få 85% som pensionär. Går ju räkna på olika alternativ för hitta sitt eget mål.)