Jag förstår i grund och botten att man vill veta snittet mellan två punkter.

Det är så våra hjärnor är byggda. Vi föredrar linjära mönster framför icke-linjära.

Men har är en mer visuell åskådliggöring med förklaring för att åskådliggöra varför det linjära snittet som procent inte är till någon nytta.

Jag kommer inte göra någon justering för inflation eftersom det inte kommer tillföra något till konceptet.

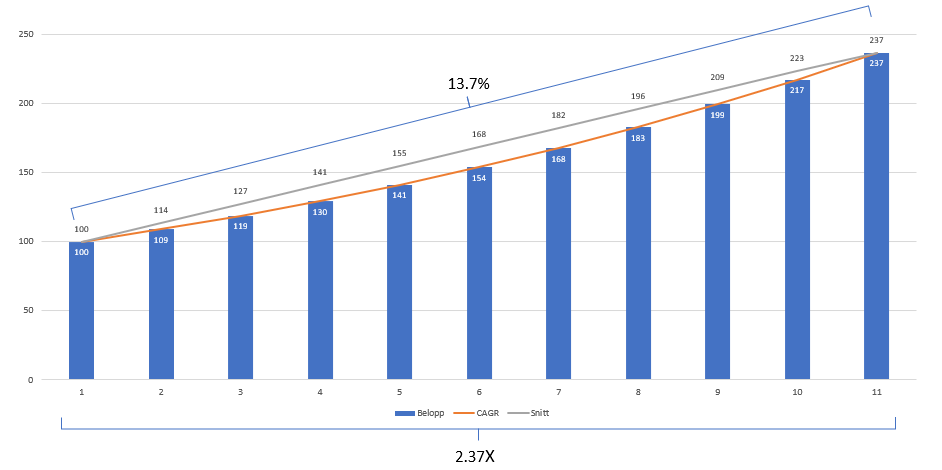

Vi börjar med en tio-års period.

Startbelopp: 100kr

Årlig avkastning (ränta på ränta / CAGR): 9%

Den raka linjen är det linjära snittet. Helt enkelt den totala ökningen jämt fördelat över varje år.

CAGR är ränta på ränta (staplarna och trenden som följer staplarna).

Om man skulle åka tillbaka i tiden med 100kr så är CAGR den bästa gissningen på vad man skulle få i avkastning på sina 100 kronor det året.

Snittet skulle inte säga någon ting för mig i den situationen.

Snittet fungerar bara om jag vet exakt mellan vilka två år jag vill räkna. Det vill säga vilken exakt period jag avgränsar det till.

Men varför då räkna procent förändring mellan två delperioder?

Då är det lättare att säga att man får 2.37 gånger pengarna på tio år (se i botten på grafen).

Snittsiffran är helt enkelt en fälla. Man blandar äpplen och päron.

-

Vill man prata om hela perioden, använd 2.37 gånger pengarna.

-

Vill man prata om enskilda år, använd CAGR.

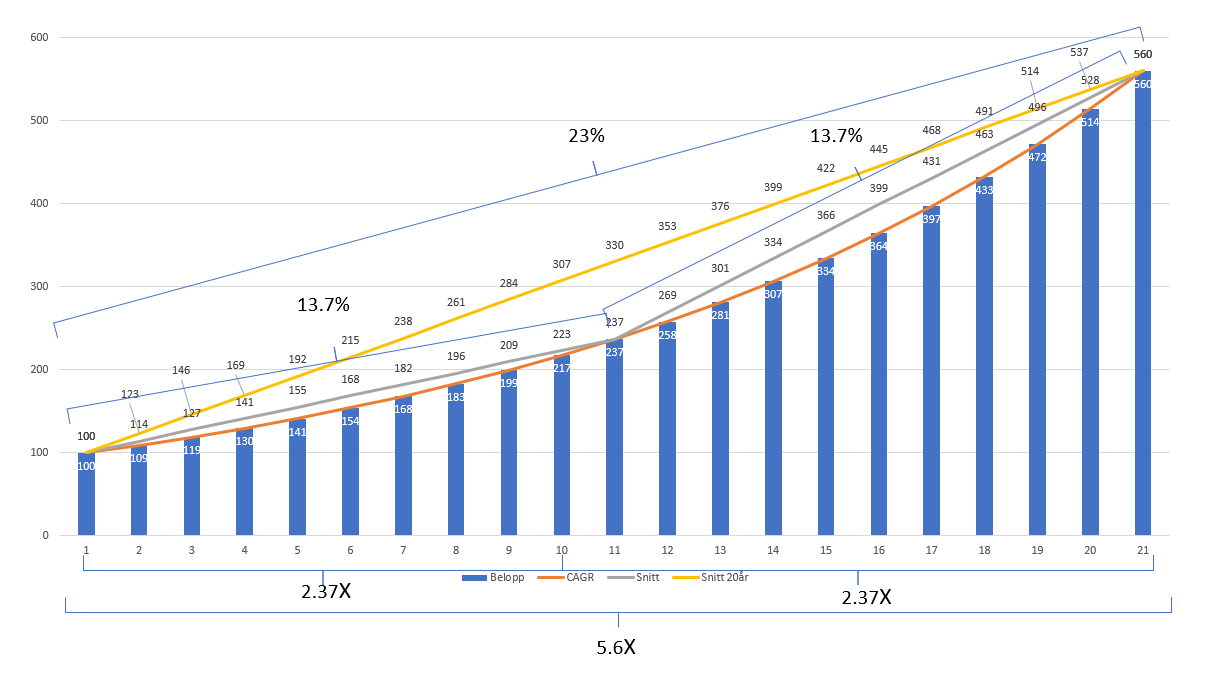

Om jag nu illustrerar från att vi nu står i år 11

(10 år har gått eftersom vi börjar på 1)

Samma som ovan, 9% avkastning per år, båda perioderna visas.

CAGR är fortfarande 9% och det man skulle förvänta dig om man investerar 100kr i något av åren.

Om jag altså nu står i år 11 och investerar så får jag inte 13.7% nästa år som jag fått i snitt de senaste 10 åren. Jag får 9%.

Jag förväntar mig inte heller att när jag är i år 21 att jag kommer ha haft 13.7% avkastning i snitt. Nej, då kommer jag ha haft 23% i snitt.

Snittet för de 20 åren är altså 23%. Men för de två 10 års perioderna är det 13.7% som i förra grafen.

Snittet ger alltså bara ett snapp-shot bakåt i tiden från där jag står. Det säger inget om de individuella åren eller framtiden.

Jag skulle kunna använda det för att jämföra två lika långa perioder. Men då kan man anser jag att man istället bör använda hur många gånger sin investering man får. Lättare att räkna på vad man faktiskt fått ut av det.

Sammanfattat

-

Snittet: Bättre att använda hur många gånger sin investering man fått på X antal år om man vill jämföra två investeringar över samma period.

-

CAGR: Vad jag får ett enskilt år. Altså, hur lönsam investeringen förväntas vara per år.

-

Bias: Vi är inte gjorda för att tänka i ränta på ränta. Våra hjärnor gillar att tänka linjärt.

Äter jag en valnöt så har jag en valnöt mindre. Planterar jag den kan jag skörda 8 nästa år.

Men jag orkar inte ens tänka på hur många jag då får om 7 år om jag fortsätter att plantera min skörd.