Samt att avkastningsdistributionen är helt galet skev. Väldigt få aktier som har hög avkastning över tid, många som har medioker.

3 gillningar

Detta kanske har postats redan, men hur ser det ut med aktiva fonder vs passiva fonder om man bortser från avgifter? Underpresterar aktiva då också? Och i så fall, varför?

Ja, men inte i samma utsträckning. Snabb googling på SPIVA

Det finns vissa tendenser att alphat minskar med storleken på fonden. Dvs. att förvaltare är bättre på att skapa alpha när de har mindre fonder.

1 gillning

Frågan är då varför de underpresterar?

Enligt EMH så bör det väl vara lika svårt/omöjligt att välja underpresterande aktier som överpresterande?

Den enda anledningen jag kan tänka då är “time in the market” vs “timing the market”.

1 gillning

Nu är det sent, så kan jag vara trött - men är det inte så enkelt såsom att det är olika fonder vid olika tillfällen?

Är trött här också… vad menar du, “olika fonder vid olika tillfällen”?

Tankeexperiment:

Säg att vi har en indexfond och sedan 1000 aktivt förvaltade fonder.

Alla fonder innehåller 100 bolag, har 0% avgifter och 100% time in the market.

Finns det någon anledning till att tro att indexfonden i genomsnitt skulle prestera bättre än den genomsnittliga aktivt förvaltade fonden?

Genomsnittligt viktat för kapital eller inte viktat för kapital?

Menar du volatilitetsjusterat eller ren avkastning oberoende av volatilitet (ordet “bättre”)?

Ej säker. Kan du förklara skillnaden?

Om en aktiv fond äger 50% av marknadens marknadsvärde (med eller utan AUM för indexfonden). Ska den fondens utveckling ingå i beräkning av genomsnittet till 50% eller till en 100 (99) del?

Vad blir skillnaden i förväntade resultatet?

Tankexperimentet var kopplat till SPIVA’s statistisk, hur de nu räknar ut det.

T.ex säg att indexfonden investerade marknadsviktat för de 500 största bolagen

och den aktivt förvaltade investerade i exakt samma bolag men jämviktat.

Hade den aktiva då vunnit enligt SPIVA?

Nu kanske jag minns fel, men hade inte Jan något avsnitt eller statistik över att de flesta aktier underpresterar? Och att den största delen av avkastningen genereras av ett fåtal aktier?

Är det då inte förväntat att gissa blint på X aktier borde underprestera gentemot index som investerar i allt, eftersom det är så svårt att pricka rätt på de få som betyder så mycket?

Vad menar du nu? Lika/marknadsvikt på genomsnittet för fonderna eller marknads/likavikt för aktierna som fonderna äger?

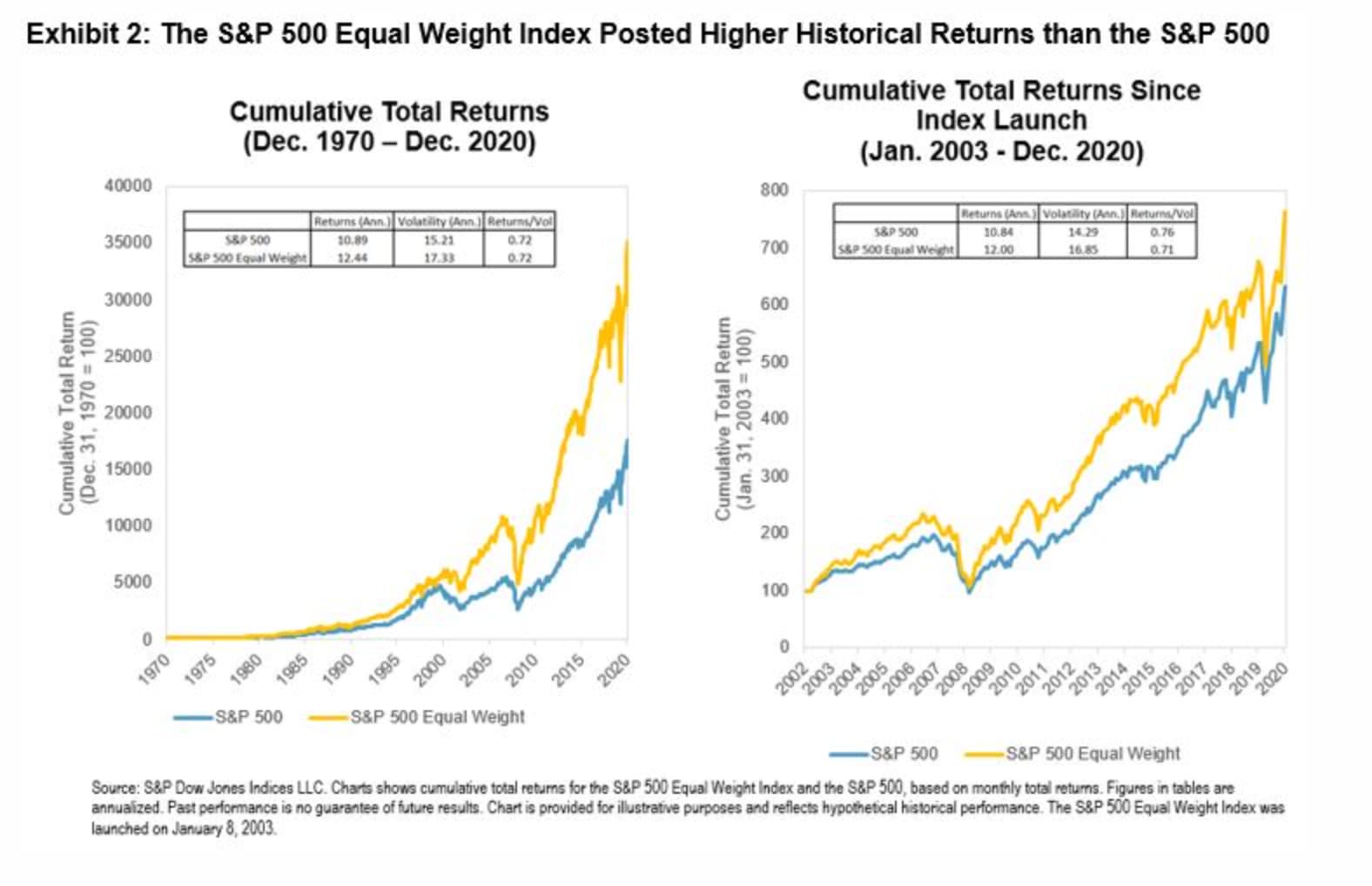

Svaren blir olika. De graferna du visar är skillnaden mellan likavikt och marknadsvikt för bolagen som två olika index. Sen behöver man faktorkompensera detta för att kunna se till riskjusterad avkastning. Likavikt överviktar småbolag i relation till marknadsvikt.

Så vad är du ute efter för “genomsnitt” i ditt tankeexperiment? Beroende på hur fördelningarna ser ut blir resultaten olika…

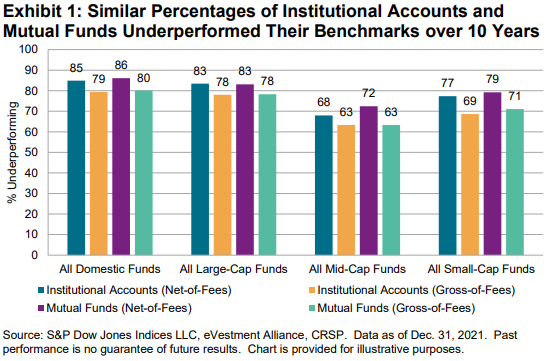

Bara för att klargöra en sak först: den likaviktade SP500 hade väl iaf enligt SPIVA slagit marknadsviktade SP500?

För SPIVA går väl på absolutavkastning vs ett jämförelseindex (t.ex SP500) och inte riskjusterat?

Hur relaterar detta nu till ditt leksaksexempel?

Hej, finns det studier som jämför passivt/aktivt förvaltade fonder inom en lite “smalare” bransch? Exempelvis fastigheter, energi, teknik etc?

1 gillning

Inget jag sett tyvärr. Men ser jag det så postar jag det här.