Vad spelar det för roll? Det finns massor av saker som man gör som saknar bevis. Man väljer utbildning, partner, köper bostad etc. Utan några som helst krav på bevis eller vetenskapliga undersökningar.

Det finns inte heller bevis för att det fungerar med indexfonder i framtiden. Det kan mycket väl vara så att kommande 10, 20 eller 30 år slutar med minus i breda globala indexfonder. Ingen kan säkert säga detta. Ingen forskning kan heller säkert säga något om framtiden vad gäller börsen. Man får helt enkelt våga sig på en chansning om man inte ska ha pengarna i madrassen (vilket är en annan typ av chansning).

Därför att det är två olika typer av val du pratar om. Alla de valen du räknar upp handlar om personliga preferenser och kan inte kvantifieras med ett enda tal som är samma för alla. Medans faktisk avkastning på investeringar kvantifieras med ett enda tal.

Det handlar alltså om att bara tjäna så mycket pengar som möjligt. Helt irrelevant om man gillar färgen blå eller rött bäst, eller brunt eller blond hår på sin partner.

Aktiv förvaltning inklusive fondhoppning saknar stöd i forskning för att fungera. Samtidigt finns det gott om forskningsstöd för det motsatta, passiv marknadsviktad investering överträffar i statistisk mening aktiv förvaltning av alla slag.

Jag skulle nog vilja kalla det passiv förvaltning. Riskfaktorerna är fördefinerade vilket ger en färdigbestämd formel som saknar dynamik (okej momentum blir gränsfall) i sin modell.

Syftet med en samlingstråd är just att samla material. Att länka till olika källor med information. Inte nödvändigtvis att man berättar sina egna anekdoter.

Kanske ett exempel kan förtydliga? Här är tex en studie av en aktiv strategi av Investerarfysikern

Den bygger på att köpa de 3 tillgångarna som gått bäst som medelvärdet av procentuella utvecklingen på 3, 6 och 12 månader.

Urvalet är baserat på aktieindex i Sverige, Europa. USA, Japan, Tillväxtmarknader, Svenska småbolag samt Guld, Svenska obligationer och Svenska korta statspapper.

Finns fler aktiva strategier på samma sajt för de som vill studera

Det finns en grupp forummedlemmar som använder sig av olika aktiva strategier som bygger på egen personlig lyckad erfarenhet. Grattis till er! Det är dock svårt för oss andra att replikera det som ofta bygger på erfarenhet och känsla vilket gör intresset ganska lågt. Kanske väcks dock nyfikenheten hos oss andra. Om det går att mer i detalj beskriva hur man kan tänka i sin aktiva strategi, på ett sätt som kan gå att replikera för andra, så kan det vara betydligt mer intressant att diskutera. Men i separata trådar! Kanske en tråd per lyckad personlig strategi? Jag kan bygga på en medioker strategi (numera övergiven)

En annan tråd hade kunnat handla om ifall man kan hitta objektivt stöd i forskning om man som hyggligt snabbfotad småsparare med någon specifik strategi kan “slå marknaden”. Jag kan exv tänka mig att småsparare kan agera lite annorlunda än “aktiva fonder” som säkert är påverkade av regelverk, hänsyn till ägare, förvaltargrupper som ska enas om ditten och datten och en massa annat jag inte begriper.

Kan vi inte bara låta denna tråd handla om det den uppenbarligen är rubricerad för. Olika typer av mer objektivt stöd för jämförelsen mellan aktiva och passiva fonder!

Att försöka pressa in annat i tråden är, som jag ser det, att aktivt missuppfatta syftet.

Intressant studie. Kunde vara värd en egen tråd att diskutuera (kanske redan finns) ?

En standardfråga: Om metoden är så bra, varför har ingen gjort en fond som replikerar metoden?

Tanken är nog mest att samla studier här kanske inte dissekera vardera i denna tråden. De som tycker den är intressant kan ju ha en separat tråd-diskussion, absolut

Kort kommentar. Jag provade metoden under 1-2 år i lekhinken men fick inte alls bra resultat, så jag la ner den. Mer tid gick åt än det gav resultat. Jag vet för kort tid för att dra slutsatser definitivt.

Misstänker att det kan se bra ut i back-test men det innebär ju inte att det blir så framöver. Ett annat problem kan vara att svenska korta statspapper ju inte riktigt finns i någon fond.

Håller med dig om att om det var så bra så borde någon plockat upp metoden inom en fond. Typ som en fond-i-fond lösning.

Jag tolkar det som att dom endast kollade på US? Skulle vara intressant att veta om det skiljer för t.ex EM. Av det jag hört (har ej nån studie att hänvisa till dock), så är det just i lite mer udda marknader (typ Kina), som aktiv förvaltning har en edge, just eftersom index kan vara ganska snedvridna av statsägda bolag och konstiga regleringar.

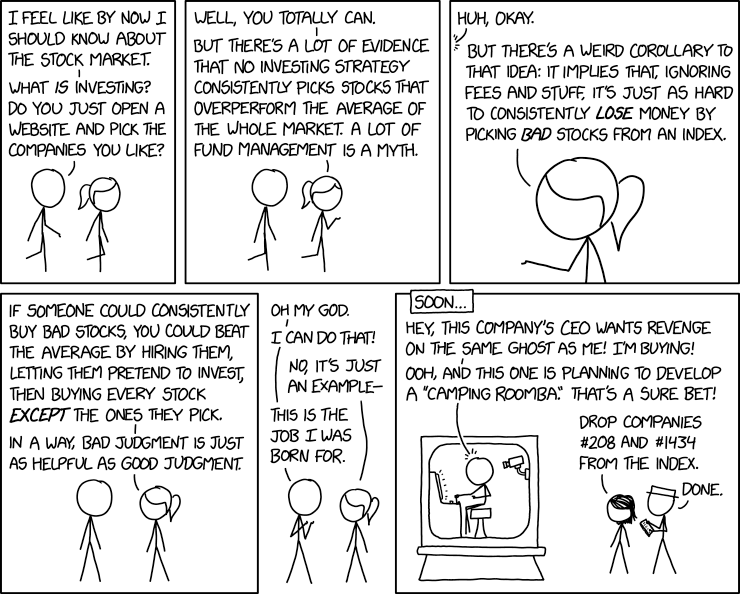

@janbolmeson Bir inte detta en motsägelse i ditt eget argument?

För om det är så att experter har fel oftare än slumpen, då skulle man ju kunna få rätt oftare än slumpen genom att helt enkelt bara göra motsatsen till vad experterna säger.

Det där verkar konstigt. Man kan se momentumeffekten tidigt såväl som sent. Svårigheten ligger i att detektera när effekten finns och sia om hur länge den kvarstår. Oklart dock vad som menas med “the period”.

Nu står det ju i artikeln att marknadsineffektivitet med felprissättning sker i slutet och inte tidigt. Så har du någon form av källa på ditt påstående att man kan se effekten tidigt?

Jag noterade att ju fler aktier man höll ju högre blev medianutfallet,

men ju färre aktier man höll ju högre blev genomsnittsutfallet (samtidigt som medianutfallet blev katastrofalt).

Jag antar att det har att göra med att det finns ett golv för hur mycket man kan förlora på en aktie (-100%), men det finns inget tak för mycket man kan plussa på en aktie?

(numera övergiven)

(numera övergiven)