Nedan är en obearbetad AI-transkribering. Ta kvaliteten för vad den är.

Visa mer information

Välkommen till RikaTillsammans och dagens kortavsnitt som handlar om sex saker som är viktiga när man väljer fonder. Eller, med en lite mer kvällstidningsaktig rubrik: “Fyra grafer och sex saker som din bank eller finansiella rådgivare inte vill att du ska veta”.

Skämt åsido handlar detta kortavsnitt om två rapporter som jag tycker är mycket bra, men som nästan ingen läser. Det är riktiga nördrapporter. Den ena är från Morningstar, som utvärderar fonder på halvårsbasis. Den andra är från SPIVA, som i över 20 år har fört statistik över hur aktivt förvaltade fonder presterar jämfört med indexfonder.

Aktiv förvaltning vs index: Vem vinner egentligen?

SPIVA Europe Scorecard (per 31 december 2024) visar hur många av de aktivt förvaltade fonderna, alltså fonder där en förvaltare försöker välja vinnande aktier, faktiskt presterar bättre än en bred indexfond.

Det som är särskilt med SPIVA är att de gör korrekta äpplen-med-äpplen-jämförelser. De tar hänsyn till fonder som lagts ner, olika typer av risker och geografisk inriktning. Det gör att resultaten är mycket tillförlitliga.

För globalfonder visar det sig att 91 % under 2024 underpresterade mot sitt index. I juni 2024 var siffran 84 %, likaså i december 2023. Historiken visar liknande siffror: 81 %, 73 %, 83 %, 85 %, och så vidare.

Det innebär att i 9 av 10 fall presterar en billig, global indexfond bättre än en dyr aktiv fond.

Och det här är inget unikt för globalfonder:

- Amerikanska fonder: 82 % underpresterade

- Europafonder: 85 % underpresterade

- Tillväxtmarknadsfonder: 72 % underpresterade

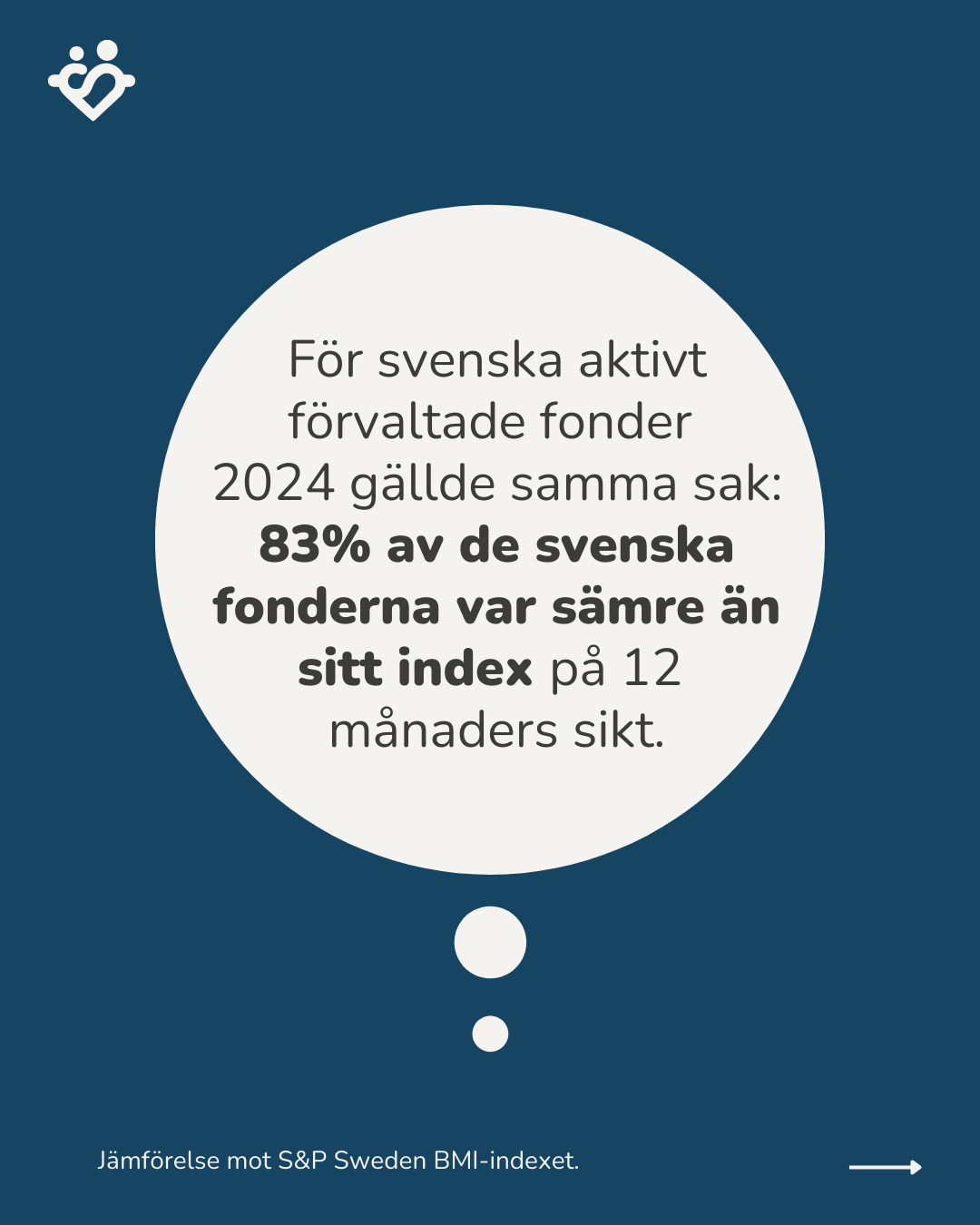

- Sverigefonder: 83 % underpresterade

Hur ser det ut över lång tid?

För att undvika slutsatsen att 2024 bara var ett dåligt år för aktiv förvaltning tittade SPIVA på prestationer över en tioårsperiod:

- Europafonder: 95 % underpresterade

- Nordenfonder: 100 % (!) underpresterade

- Globalfonder: 99 % underpresterade

- Tillväxtmarknadsfonder: 99 % underpresterade

- USA: 97 %, Frankrike: 91 %, Danmark: 97 %

- Sverige sticker ut: “endast” 79 % underpresterade

Förklaringen för Sverige kan vara att våra fonder ofta innehåller fler småbolag, där aktiva förvaltare historiskt haft större chans att lyckas.

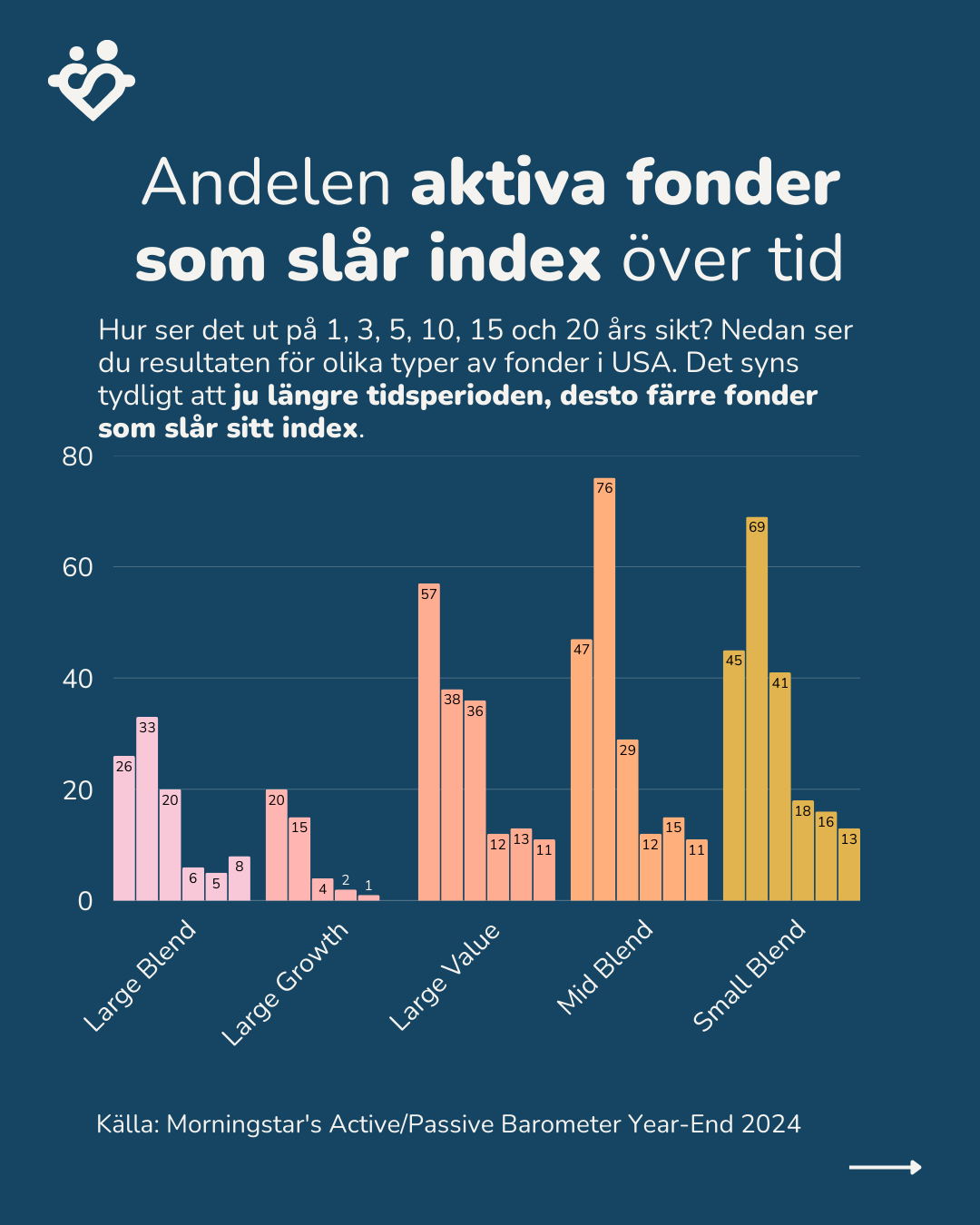

Morningstars Active Passive Barometer

Morningstar bryter ner sin analys ytterligare i olika segment:

- Stora tillväxtbolag

- Stora värdebolag

- Mellanstora mixbolag

- Mikroföretag

Och på olika tidshorisonter: 1, 3, 5, 10, 15 och 20 år.

Exempel: Bland stora mixbolag (vanliga i USA- och globalfonder):

- 1 år: 26 % slog index

- 3 år: 33 % slog index

- 5 år: 20 % slog index

- 10 år: 6 % slog index

- 15 & 20 år: ~5 % slog index

Ju längre spartid, desto färre fonder lyckas slå index. Denna trend återkommer oavsett kategori.

Mindre bolag har något bättre utfall för aktiv förvaltning, men även där är det färre än 50 % som slår index.

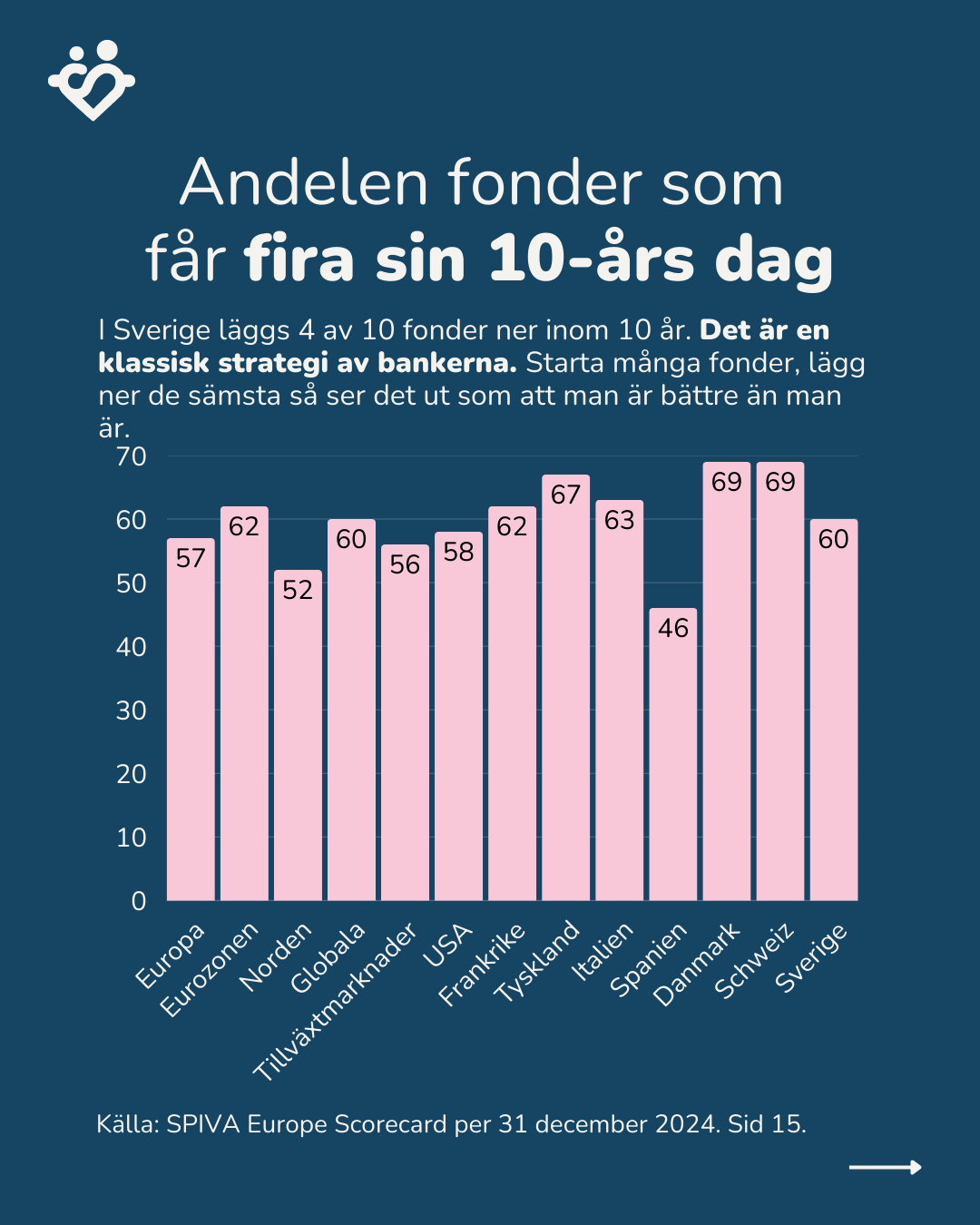

Fondkyrkogården: Vad som inte syns

En klassisk bankstrategi: starta många fonder, lägg ner de som går dåligt, och visa bara upp “vinnarna”.

SPIVA visar att:

- 4 av 10 fonder i Europa överlever inte 10 år

- I Norden är det hälften som försvinner

- Sverige: 4 av 10 fonder försvinner

Detta snedvrider bilden av hur bra banker och fondbolag faktiskt är på förvaltning.

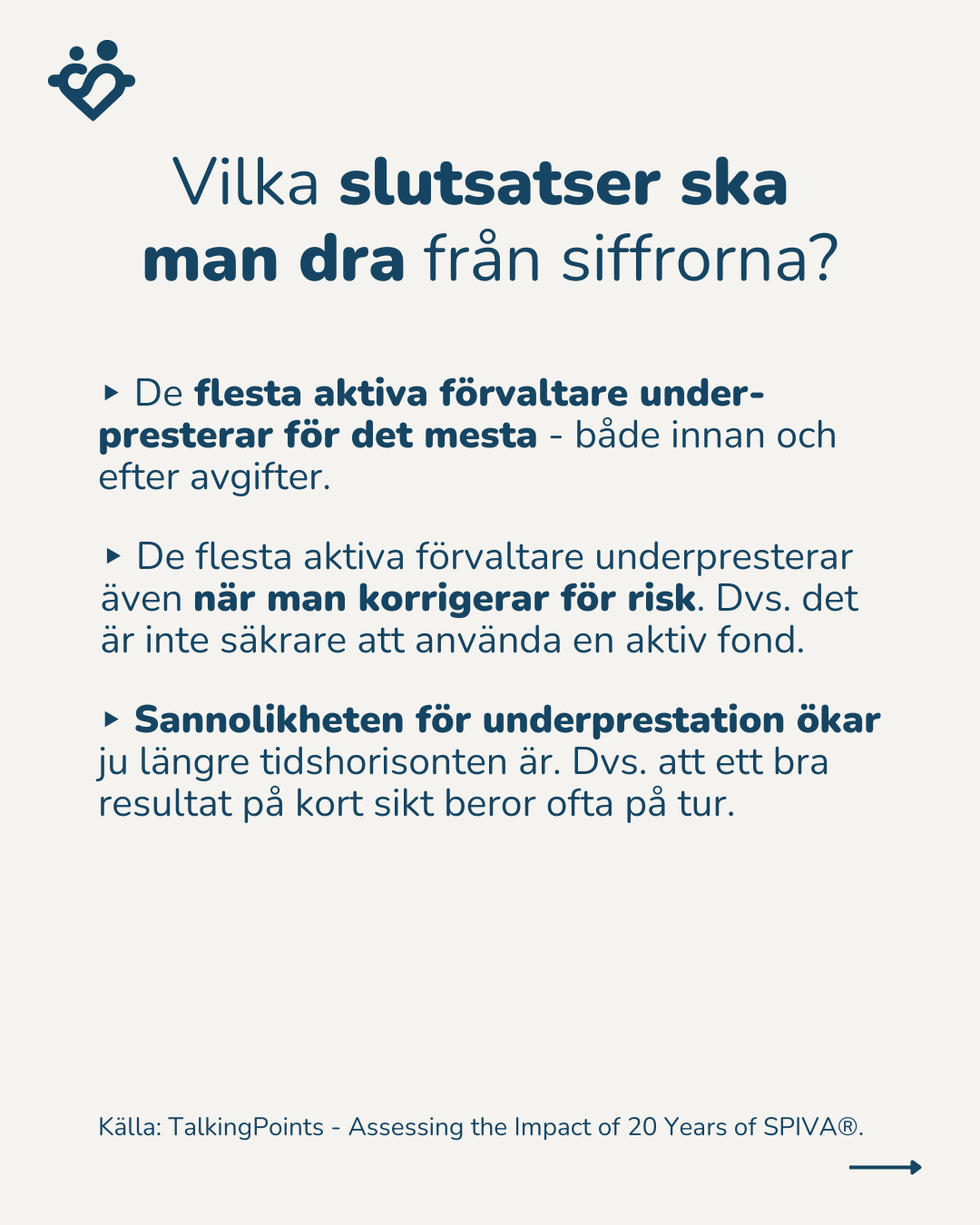

SPIVAs 6 slutsatser efter 20 år

- De flesta aktiva förvaltare underpresterar för det mesta.

- De underpresterar även när man justerar för risk.

- Ju längre spartid, desto lägre chans att slå index.

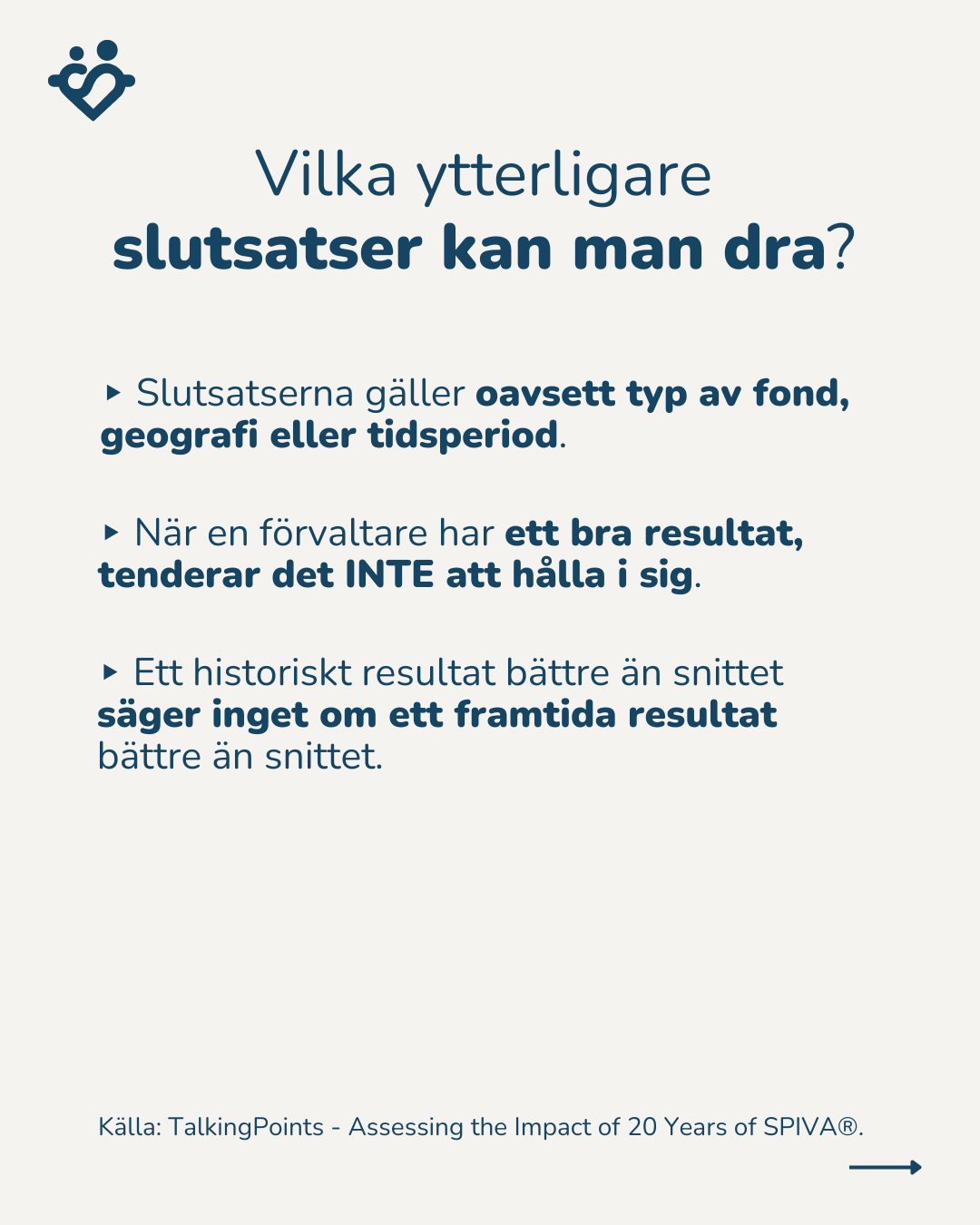

- Resultaten gäller oavsett fondtyp, geografi eller tidshorisont.

- Ett bra resultat tenderar inte att hålla i sig.

- Historisk avkastning säger inget om framtida avkastning.

Slutsatsen: Därför väljer vi index

Alla dessa skäl är anledningen till varför vi alltid tjatar om:

- Spara långsiktigt

- Spara regelbundet

- Spara automatiskt

- Välj breda, billiga indexfonder

Vill du investera i Sverige? Välj en svensk indexfond. Vill du investera globalt? Välj en global indexfond.

Vill du exponeras mot elbilar? Välj en bred fond för elbilsbolag snarare än att försöka hitta vinnaren själv.

För den viktiga frågan är: Varför betala mer för ett ofta sämre resultat?

Tack för att du lyssnar, tittar och följer. Vi ses i nästa avsnitt!