För att det ska bli enkelt att citera kommer de i textform

De flesta aktiva fondförvaltare underpresterar den mesta av tiden

De flesta institutionella förvaltare underpresterar den mesta av tiden

De flesta förvaltare underpresterar både innan och efter avgifter

Även om man tar hänsyn till och korrigerar för risk underpresterar de flesta aktiva förvaltare den mesta av tiden.

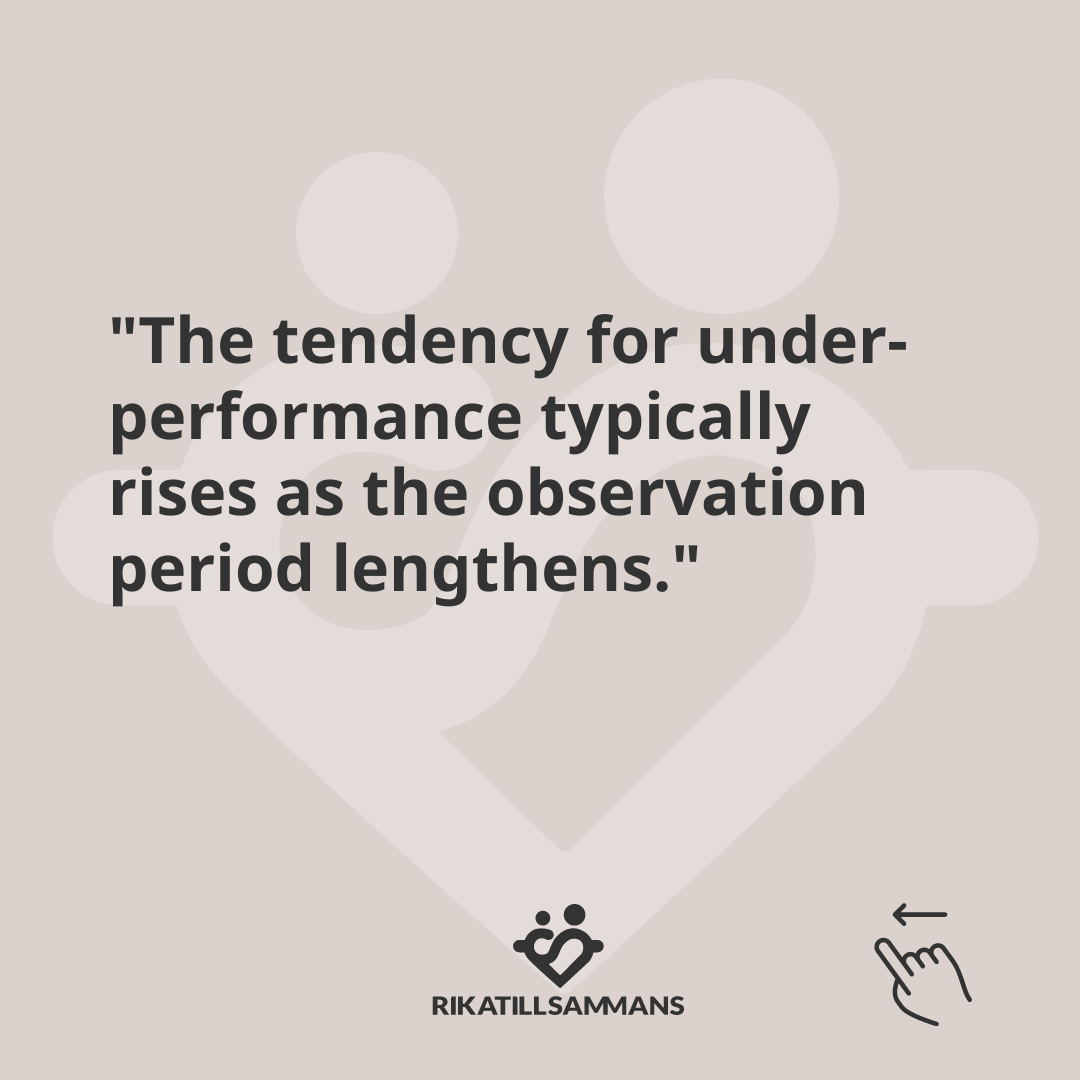

Underprestationen ter sig öka ju längre tidsperioden man undersöker.

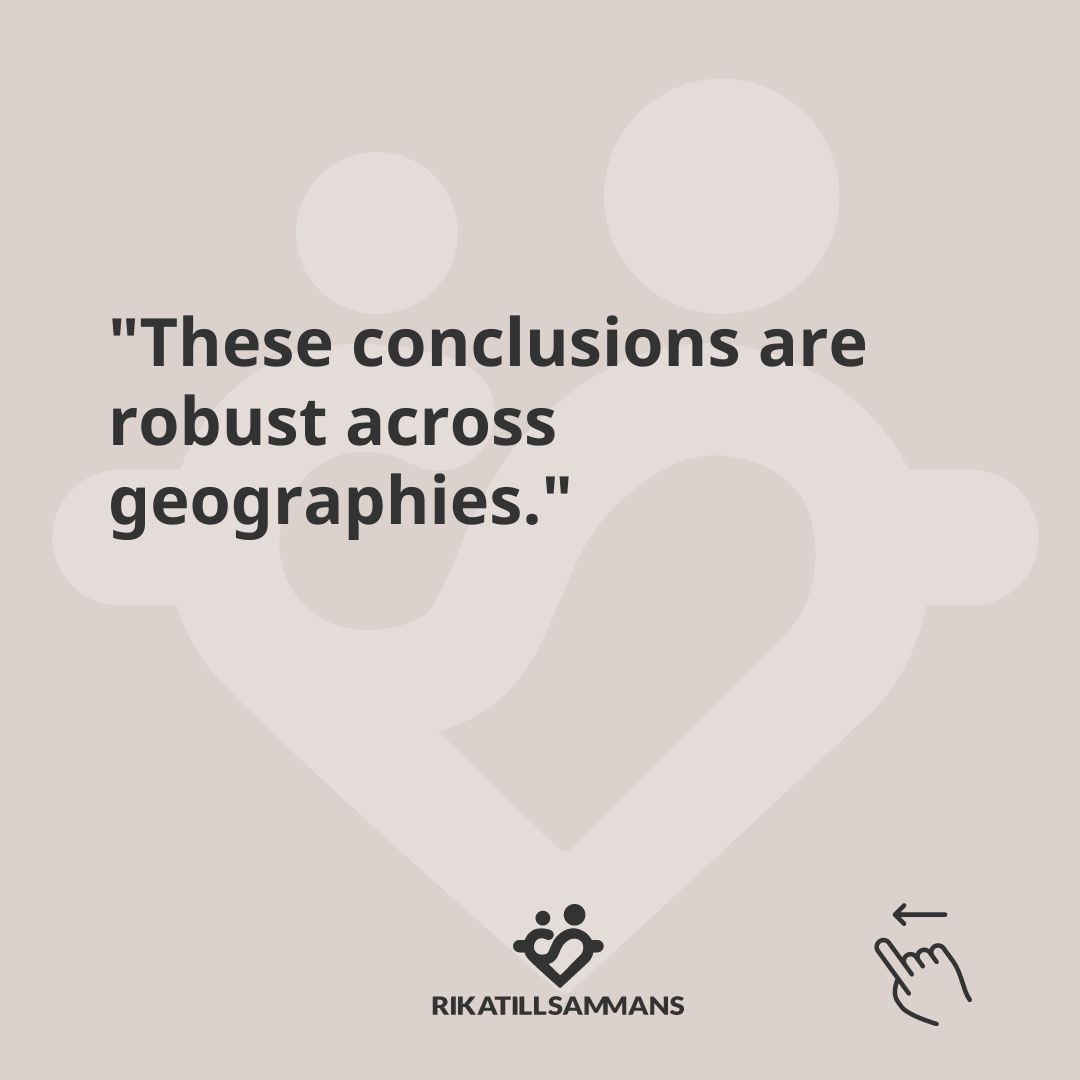

Slutsaterna gäller i princip alla geografier, fondtyper och tidsperioder.

När väl en aktiv förvaltare slår index, ter överprestationen inte hålla i sig.

Historisk avkastning som varit bättre än index förutsäger inte framtida avkastning.

Allt kommer från rapporten “Assessing 20 the Impact of 20 years of SPIVA”. Jag har även passat på och tagit modet till mig och bjudit in Craig Lazzara till ett poddavsnitt. Det kommer en separat tråd på ämnet…

Underprestationen gäller i förhållande till resp. fonds eget jämförelseindex. Den aktiva fonden kan fortfarande överprestera i förhållande till en bred passiv indexfond. Underprestation över lång tid kan man kontra genom att byta mellan olika aktiva fonder.

Just SPIVA tar inte hänsyn till en fonds eget jämförelseindex utan alla large cap-fonder i varje region jämförs med motsvarande large cap-index, oberoende om den aktiva fonden har en specifik tematisk flair eller ej. Som exempel är det då alltså S&P 500 som amerikanska aktiva storbolagsfonder jämförs med (även fonder som t.ex. ARK Innovation).

Tycker speciellt sista bilden/citatet är intressant.

Att 80-90% är sämre än snittet säger egentligen inte så mycket, då det egentligen inte är osannolikt att just jag eller just min aktiva förvaltare är en av de 20% bästa som förstår marknaden.

Men ju längre tid man mäter, desto mindre blir procentandelen som överpresterar. Detta borde rimligtvis leda till att INGEN till slut kommer överprestera.

Finns det någon kurva som visar detta? Några siffror där man mätt mot slump? Finns det ö h t något underlag som visar att NÅGON överpresterar mot slumpen, om så än 0.01%?

Så länge folk/förvaltare lever oändligt länge så stämmer det ju. Men så fungerar ju inte mänsklig livslängd. Så folk som först fått väldigt bra resultat och sen underavkastar index kommer ju inte alltid under sin livstid få en låg livstidsavkastning.

Förstår. Eller om jag sparar i en perfekt indexfond hela livet + 1 aktie som presterar 101% mot index under ett år, så har jag per definition överpresterat mot index hela livet.

Men, jag tänker rent matematiskt, när man väljer var man ska investera. Menar du att det inte går att göra någon sådan jämförelse mot slumpen?

Jag kan se hur det skulle vara svårt, med tanke på att det är många faktorer, samt många strategier och branscher. Vissa branscher kan ju överprestera mot index i 100 år, men ändå ha en risk som egentligen är vägd mot avkastning.

Jag har väl inte vokabuläret för detta, men: Att någon de facto överpresterat index i 250 år betyder ju inte att de gjort rätt val. Eller att jag rent matematiskt borde lagt mina pengar där.

Med andra ord, att folk inte lever oändligt ser jag som irrelevant.

Min egentliga fråga är, finns det en graf som visar hur aktiva investerare mäter sig mot slumpen? Eller går det inte att göra pga den stora bredden på strategier?

Det beror ju på om överprestationen avviker från det konfidensintervall man kan sätta upp genom att studera hela gruppen “aktiva investerare”. Vanligtvis är detta inte fallet.

Graf över vadå? Alltså vad är x respektive y axeln?

Det blir ju väldigt knasigt eftersom det ibland är ett inflöde av pengar (nyinvesteringar) och ibland utflöde (genomsnittligt uttag). Det blir alltså inte ett mått på avkastningen…

Så kanske det är, men säg minus inskjutna pengar. Jag tror ändå att det verkligt svåra ligger i att göra urval. Man skulle behöva välja investerare nu, och sedan se hur de presterat om 100 år.