Håller på att se över pension och koppplade ämnen. Jag har ITP2/ITPK sedan 2008 och funderar på efterlevandeskyddet. Jag tjänar betydligt mer än min fru, som om jag dör tidigt är beroende av efterlevandeskyddet. Vi har tonåringar/20-åring. Jag är idag 48 år.

Frågorna

Jag har Familjepension, det finns ju möjlighet att avstå och istället få högre inbetalning till ITPK. Med återbetlaningsskydd för ITPK så får väl efterlevande utbetalning iallafall? Skiljer sig beloppen? Fast risken kanske är större eftersom kapitalet hamnar i fonder istället, även om man förstås(!) väljer global indexfond? Mitt eget svar på detta är att behålla Familjepensionen. Håller ni med?

Jag har i nuläget också tecknat Familjeskydd på hösta möjliga belopp och längsta tid, ca 2 msek fördelat under 20 år. Efter att ha lyssnat på avsnittet om “Änkan”-försäkringen funderar jag på att byta till det, betala in under kort tid och försäkrad till 70 år. För och nackdelar på det?

Det är två helt skilda saker med skilda belopp.

Familjepensionen är en försäkring. Beloppet baseras på rapporterad lön och anställningstid. Om du avsäger dig den, så kommer dina efterlevande att få det som är inbetalt tom idag. Du kan läsa mer om hur familjepensionen utbetalas map partner och antal barn under 20: ITP 2 Familjepension | Alecta Tar du ut ITP2n tidsbegränsat så är också familjepensionen borta, så vill du att den ska gälla långt upp i åldern behöver du ha lång uttagstid på din ITP2.

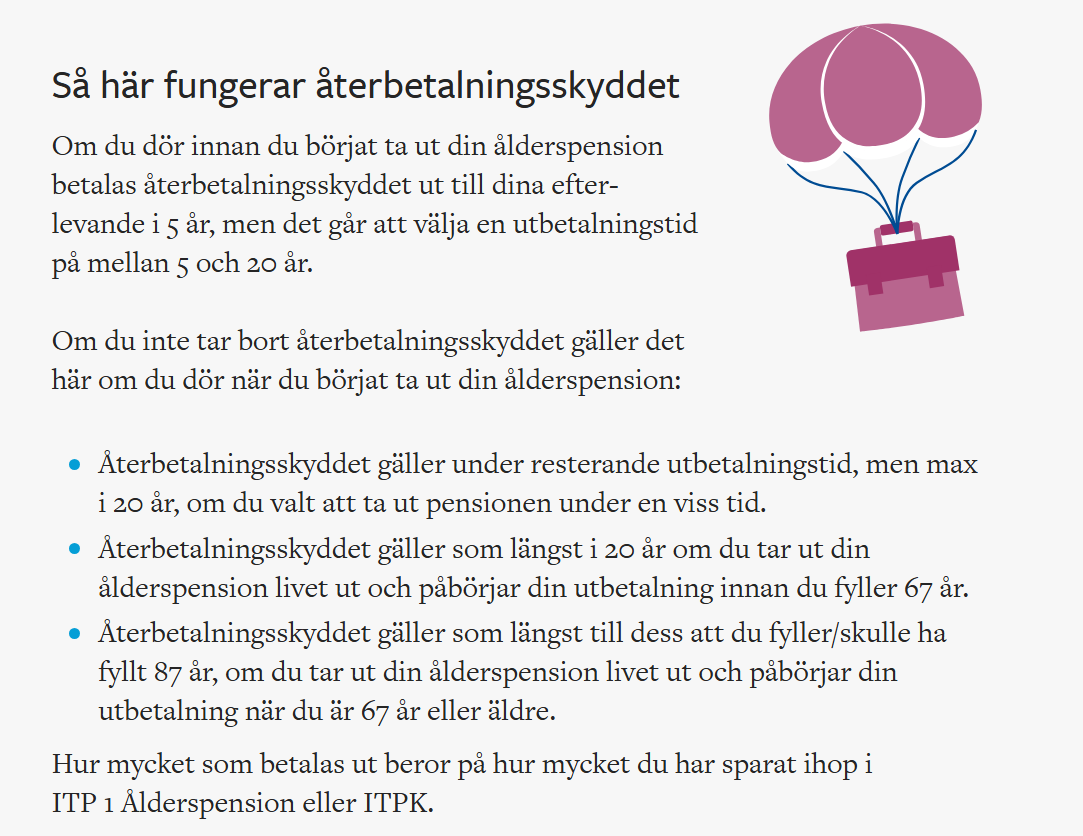

Återbetalningsskyddet i ITPK gäller det värde som finns i din ITPK - reglerna för om och när återbetalningsskyddet gäller står på Alectas hemsida. Lägger med ett skärmklipp.

Överlag låter det som att du är försäkrad upp till tänderna. Behöver dina efterlevande verkligen så pass mkt pengar?

Tack för informationen. Jag hade inte koll på att familjepensionen försvinner om man tar ut ITP2 tidsbegränsat, men det blir ju aktuellt först när man skall välja hur pensionen betalas ut. Bra att veta dock.

Familjepensionen tickade in för inte så länge sedan, så ja nu är försäkringarna lite höga totalt. Men vår livssituation kräver nog mer än genomsnittet. Räknar på det, därav frågorna.

Själv har jag endast kvar familjepension i ITP2 och återbetalningsskydd i ITPK. Familjeskydd tog jag bort när barnen hade fyllt 20 och TGL upphörde när min anställning tog slut.

Om du har tecknat Familjeskydd efter 2008 blir kostnaden för högsta belopp (4 pbb) och längsta tid(20 år), hela 288:-/mån och ökar med din ålder.

Du måste tänka på att:

Kostnaden dras av från det som arbetsgivaren betalar in till din tjänstepension. Nästan 3500:- mindre i årspremie i år! Det blir klart lägre pension till dig om du överlever!

Familjeskydd upphör om du byter arbete till arbete utan ITPK/ITP2.

Familjeskydd upphör när du fyller 65 på ITP2.

Familjeskydd kopplat till tjänstepension är generellt sett en dyr och ganska dålig försäkring. (För mig som är privatanställd arbetare (lägre lön…) skulle den kosta mer än dubbelt jämfört med din premie…).

Återbetalningsskydd å andra sidan kostar inget! Du går miste om sk arvsvinster vilket kan göra att den som INTE har återbetalningsskydd får ca 10 % mer i tjänstepension.

Återbetalningsskydd finns kvar under hela utbetalningstiden, dock max 20 år om du väljer livsvarigt uttag.

HELA kvarvarande innestående beloppet i ITPK betalas ut till make/maka/sambo/barn. (undantag vid livsvarig utbetalningstid, då tar anhöriga över månadsutbetalningarna till det gått 20 år sedan första utbetalning)

Återbetalningsskydd finns kvar även om du byter till arbete utan ITPK/ITP2.

Generell rekommendation är att välja bort Familjeskydd, ha kvar Återbetalningsskydd och eventuellt komplettera med annan livförsäkring om du tycker att TGL + Familjepension + Återbetalningsskydd inte räcker.

Jag vill påstå att Återbetalningsskydd är det mest “prisvärda” alternativ för efterlevandeskydd du kan välja till för dina efterlevande (titta på nuvärdet i din ITP2 idag så ser du att det är förmodligen en stor summa pengar…).

Sorry! Du har helt rätt! ITP2 är ju förmånsbestämd och kopplad till Familjepension som ingår utan kostnad om månadslönen är 49549:- eller högre.

Dessa ingår: Tjänstegrupplivförsäkring, TGL betalas ut vid ett tillfälle till dina närmaste när du dör. ITP 2 Familjepension ingår om du har tjänstepensionen ITP 2 och om din månadslön är 49 549 kronor eller högre, men kan väljas bort. Den betalas ut varje månad till dina närmaste när du dör.

Aterbetalningsskydd som kan väljas till är kopplat till den premiebestämda ITPK.

De här kan du välja till: Återbetalningsskydd som gör att din familj får del av det pensionskapital som finns kvar i din ITP 1 Ålderspension eller ITPK när du dör. ITP Familjeskydd som ger dina anhöriga en viss summa pengar varje månad om du dör innan du fyller 66 år (ITP 1) eller 65 år (ITP 2).

Generell rekommendation är att välja till Återbetalningsskydd som inte har avgift, och finns kvar under hela utbetalingstiden (max 20 år vid livsvarigt uttag). Dessutom finns kvar även om du byter till jobb utan ITPK /ITP2, tjänstepension.

Familjeskydd rekommenderas generellt sett att välja bort eftersom den är dyr, minskar din tjänstepension ganska mycket och upphör vid 65 år eller om du byter till arbete utan ITPK /ITP2.

Sorry for the fact check @Monica , men det här var nytt för mig och en ganska viktig detalj för ITP2 uttagsplanering, så jag frågade Alecta om det stämmer:

Tack för ditt meddelande om efterlevandeskydd.

ITP 2 familjepension är fristående från hur du beslutar att ta ut din ålderspension.

Oavsett om din ålderspension är slutbetald när du avlider så ligger familjepensionen kvar och ersättningen betalas ut till efterlevande make, maka eller registrerad partner (inte sambo) och till barn under 20 år.