Bra point! Om den kommer 13 år in så har jag typ 1 ytterliggare år till att beta av innan jag börjar mitt pensionsuttag, då är jag typ 68 och mer eller mindre “over the hill” anyways, då blir det så länge cashen räcker och sen “checkar jag ut” för egen maskin innan kontot blir rött.

Sen har jag inte varit helt ärlig med mina innehav, allt är inte i globala indexfonder, har redan nu utdelande fonder (inom ISK) som tar hand om ISK skatten utan att behöva sälja av.

Ja, exakt…blir lite som Kitces “bond tent”, jag startar med 50/50…varav den ena 50% är vigd att konsumeras upp…så jag jobbar mig mer och mer mot högre aktieinnehav ju äldre jag blir, samtidigt så hittar väl pensions pengarna mer och mer åt “säkra” hållet (räntor) från 60+ någonstans?

Folk kan få för sig att jag är ultrakonservativ med min strategi, men jag är helt ärligt övertygad om att börsen kommer att tok-dyka inom 5 år, på en skala som blir i par med “the great recession”, den här nergången kommer vara en sån som kommer få ett eget namn…och jag har just gått i pension eller FIRE när det händer, typisch… Jag kanske inte kommer att behöva vända på slantarna för att betala mina räkningar, men det blir inga räkmackor om vi säger så.

Om jag säger som så, sen Trump blev president har min lekhink gjort många sköna procent…Xact Bear x2 i kort tidsspann, köp/sälj…tarifferna blev rena guld gruvan för mig.

Trodde faktiskt han skulle “fucka up” saker och ting redan från dag ett så var lite tidigt ute med mina björnar Sen efter han började disha ut “förlängningar” på tarifferna så gick det lite snett för mig, men då hoppade jag över till tjurar istället och red på den vågen ett tag.

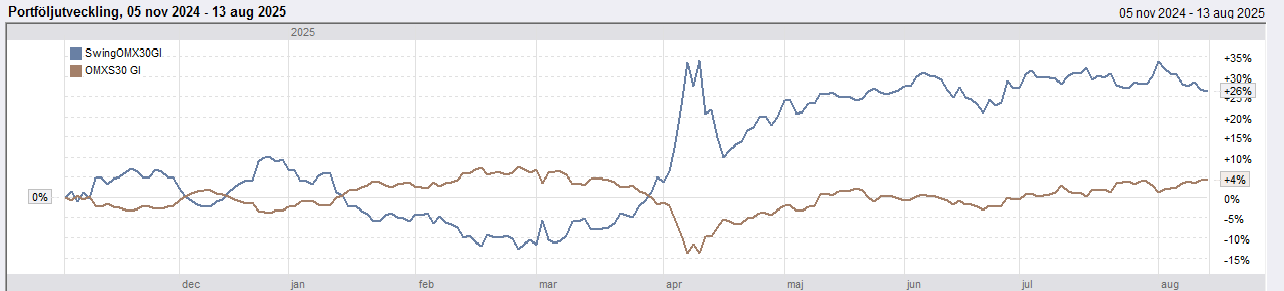

22% över Omx30 sen valet tycker jag är ok hittills.

OK, jag har tänkt lite till angående min strategi…

OM det är så att börsen mot all förmodan går plus under mitt första FIRE-år så tänker jag att jag tittar framåt, mina fasträntekonton skulle täcka 14 år sa vi…MEN om det blir så att de 6.151.000:- som sitter i ISK’t lyckas gå plus så mycket att portföljen stiger lika mycket eller mer än vad jag skulle ha lagt undan för motsvarande år 15 (454.000:- eller 7,38%) så kan jag ju lika gärna sälja av det och “banka” den summan så blir det lite guldkant år 15 redan. Hur ska man tänka i ett sånt scenario, när det går riktigt bra, är det läge att sälja av lite och hämta hem vinst eller är det bara “time in the market” som gäller?

Du är ultrakonservativ. Det är inte så att 4%-regeln är gjord för när börsen går som vanligt. 4%-regeln handlar om att klara de värsta krascherna i historien. Du är en man som går runt med ett paraply och oroar dig för att det ska börja regna. Du har redan ett paraply, 4%-regeln är redan designad med börskrascher i åtanke.

Du har alltså:

Tagit dina utgifter idag.

Dubblat dem.

Räknat med en regel som ska hålla i 30 år med några av historiens värsta krascher, men du ska bara klara dig 14 år. (Motsvarar en säkerhetsfaktor på 2 igen.)

Dubblat detta IGEN.

Jämför vi med dina 15k i utgifter ligger du alltså och jobbar med något som motsvarar en ”0,5%-regel”.

Du är ultrakonservativ och kommer att vara rikast på kyrkogården.

Man kan förenkla en del genom att bara tänka i reala termer. Avkastning etc har en tendens att vara hyfsat stabil i genomsnitt över lång tid om man räknar real avkastning enbart.

Då behöver man inte fundera över om inflationen blir 2% eller 4% över lång tid. Förväntad avkastning realt över lång tid kommer vara hyfsat same same oberoende. Över lång tid i Sverige 100 år + har inflationen legat på knappa 3% . Tidvis har den dock varit över 10% ex i början av 80 talet och nyligen. Utöver detta kan man fundera lite över reallöneutvecklingen. Att även som fire få hänga med i ökningen som varit ca 2% per år under flera decennier. Lång tid innan 1995 var reallöneutvecklingen nära noll sedan 70-talet.

Många kostnader har ökat mer i takt med den utvecklingen. Delvis pga att man höjt standarden på det som erbjuds rejält med åren. Om man nöjer sig med en gammal Volvo från 1998 med få finesser och ett lätt renoverat hus från 1960-talet kan man kanske bortse från reallöneutvecklingens påverkan på uppfattningen om egen levnadsstadard.

Ja jag vet, utgifterna kommer definitivt att öka när jag går FIRE, blir mycket resande så att ta höjd för dubbla utgifterna känns vettigt.

På 14 år kommer jag också spendera upp de 50% av portföljen som blir i fasträntekonton så när pensionspengarna ska börja användas så hoppas jag att den andra halvan som suttit i globala indexfonder har hållt jämnt skägg med inflationen iaf, då bör det finnas tillräckligt för ytterligare 14 år iaf.

Hmmm.

En hel del livremmar, hängslen, paraplyer o.s.v.

Varför inte ta från ISK de månader/kvartal/år de har gått med plus, eller t.ex. >5%, och ta från räntekonton när investeringarna har gått sidledes eller neråt…

Då minskar risken för att du måste ta från ISK precis efter en potentiell “krasch” och du kan plocka från räntekontona istället.

Ja, jag inser att planen är lite overkill, men när jag väl har klippt banden med jobbet så vill jag verkligen inte behöva jobba igen. Sen hjälper det inte att man är pessimist heller och övertygad om att sekvensrisken kommer att göra sig påmind på ett eller annat sätt.

Detta klurar jag lite på. Säg att jag börjar med mitt 50/50 upplägg vilket då ska ta mig till riktåldern med hjälp av fasträntekontona, men om börsen har en bra period och går upp en viss % så kan man ju sälja av lite.

Jag vet inte vad som är bäst dock, låta allt investerat bara ligga orört i 14 år eller göra som du sa, skala av lite allteftersom det går uppåt?

Det låter mest som att du återuppfinner balansering av en portfölj, dvs grunden till standardstrategi 1.0, en portfölj med t.ex 60/40 aktier/räntor. Balansering betyder att när börsen går dåligt använder du främst kapital från räntedel, när börsen går bra använder du främst kapital från aktiedel.

Ja det håller jag med om. Mitt upplägg med 50/50 aktier/fasträntekonton, där tanken var att leva på fasträntekontona lite oavsett vad börsen hittar på och sen börja ta ut pensionen och täcka det som fattas med det som ligger i ISK’t. Samtidigt så om mina farhågor om en kräftgång på börsen inte infrias så finns det ju chans att säkra hem en del vinst från ISK’t längs resans gång.

Alltså, jag vet inte riktigt hur jag ska ta mig an det hela, jag känner ju att låsa upp 14 års kostnader i fasträntekonton inte är speciellt smart rent ekonomiskt, men kommer man att sluta jobba och sen inte kan sova gott om nätterna för att man är högt exponerad mot börsen så blir ju det inte bra heller. Tur det är runt två år kvar innan FIRE är tänkt att starta, finns fortfarande lite tid att skruva på planerna.

Metoden att använda de säkra tillgångarna först för att låta aktierna växa i fred kallas på fiendespråket ”bonds first” och är en inte helt tokig strategi. Vill minnas att i McClungs Living off your Money är det en av de strategier som presterar bäst.

Det jag däremot befarar, med tanke på din riskaverta läggning, är att du kommer att känna dig väldigt obekväm med att sitta med 100 % aktier när du pensionerar dig. Kan vara bättre på så vis att köra 50/50 och fortsätta med det hela livet.

Du har nog rätt i att jag inte kommer att vara bekväm med så stor andel aktier år 14 och att sikta på att hålla 50/50 kanske blir den bästa lösningen tillslut iaf.