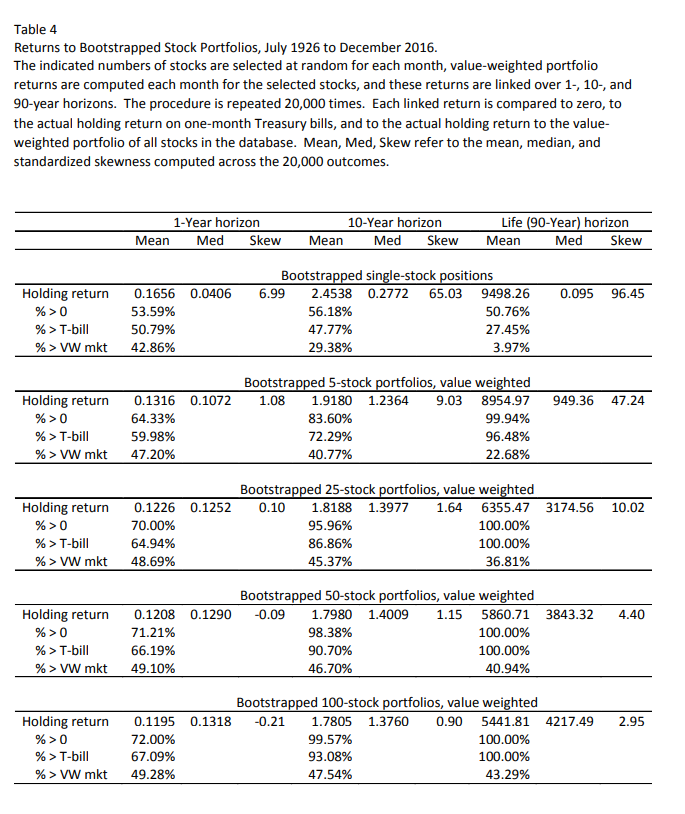

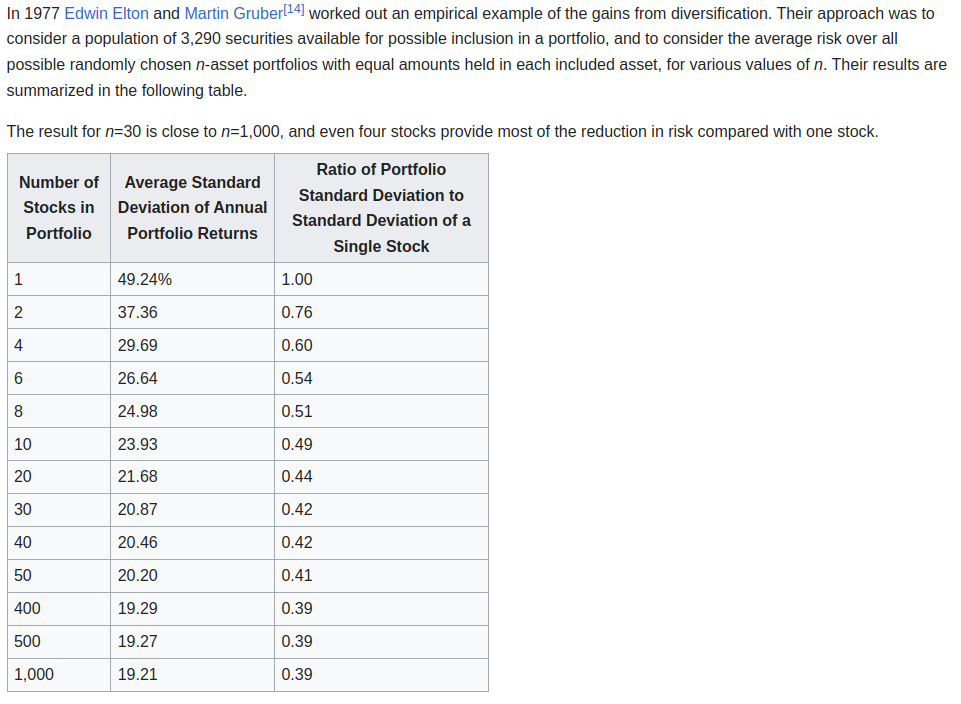

Jag såg i en annan tråd påståendet att vinsten med diversifiering snabbt avtar med antalet aktier så att det skulle vara så att redan vid 25 aktier ger inte fortsatt diversifiering speciellt mycket. Om det skulle vara så är det ju inget problem att fonder exkluderar lite aktier, om de även efter exkludering har hundratals aktier.

Detta missar stora delar av poängen med diversifiering. Diversifiering handlar inte bara om att minska risken för att man drabbas hårt av enskilda negativa bolagshändesler.

Det handlar också om att minska risken att man missar de nålar i höstacken som ger superavkastning. Detta har förklarats många gånger i podcasten och i forumet.

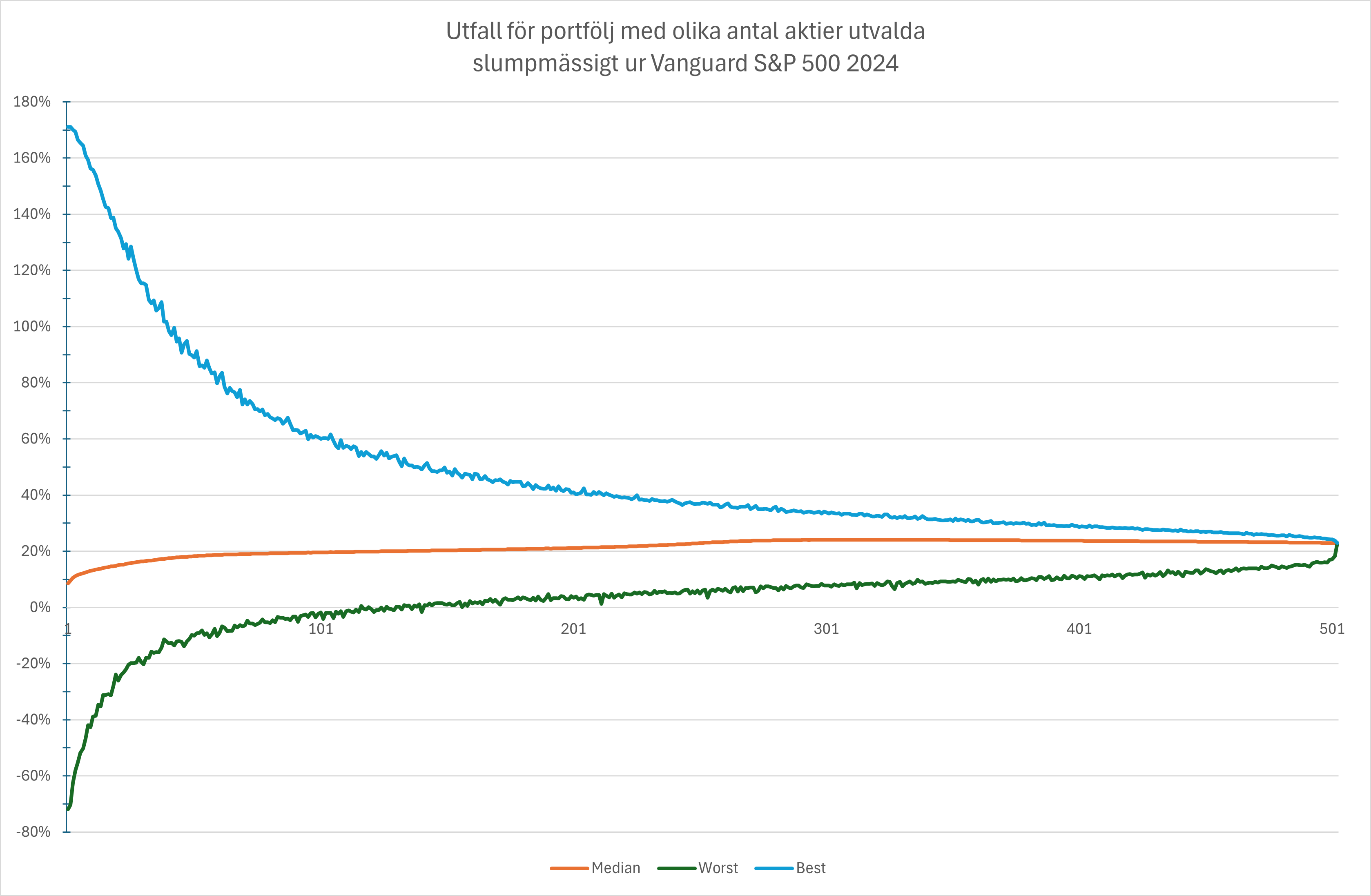

Men, jag ville ändå studera ett konkret och aktuellt fall för att se med egna ögon hur det kan se ut. Så för att titta på hur avkastningen skulle ha påverkats av att välja bort aktier gjorde jag en simulering med olika antal inkluderade aktier från S&P 500 under 2024. Jag hade velat göra analysen på ett brett världsindex (som FTSE Global All Cap med drygt 10 000 aktier), men pga lathet och avsaknad av obegränsad tid så valde jag ett mindre index.*

Jag tittade på de olika utfallen man kunde få om man valde ut bara en slumpmässigt vald aktie, två aktier, tre aktier, och så vidare upp till att äga hela index. Jag marknadsviktade alla möjliga portföljer (så ägde man Nvidia och Intel så ägde man mycket mer Nvidia än Intel).

För att göra det lite enklare för mig utgick jag bara från de aktier som ingick i index vid årsskiftet 2023-2024 (eller snarare Vanguards S&P 500-ETF för att det finns bättre gratisdata för den än för index) och struntade i de ändringar i index som gjordes under året. Detta gör att siffrorna avviker pyttelite från verkliga index, men det spelar mindre roll för att se mönstret.

Så hur påverkade det hur många aktier man valde ut när man byggde en portfölj? Med reservation för slarvfel:

Ägde du en enda aktie fick du mellan +171% (Nvidia) och -71,8% (Intel). Medianen för utfallen med bara 1 ägd aktie var så låg som 8.51%. De flesta aktierna utvecklades alltså mycket svagare än index.

Ägde du två aktier blev medianen av alla möjliga utfall lite bättre (9,6%), men du kunde fortfarande som sämst gå back med drygt 70% och du kunde som bäst ha ökat med ungefär 171%.

I andra sidan av diagrammet ser vi att det först är när du äger precis alla du är säker på att inte få en markant underavkastning. Om du bara väljer bort en enda aktie kommer visserligen medianutfallet bli bättre (eftersom de flesta aktier gick sämre än index), men om du hade oturen och exkluderade Nvidia, så fick du fortfarande markant sämre avkastning än om du ägde alla aktier.

Även om man valt ut så många som 100 aktier kan man fortfarande ha gått back under 2024.

Jag tycker detta visar tydligt att det är ett problem att exkludera aktier av andra skäl än att de är väldigt små och att det finns en poäng i att äga hela höstacken.

Hade man valt bort de 250 minsta aktierna hade det inte gjort så mycket, eftersom de största aktierna påverkar mest. Men exempelvis ESG-exkludering fungerar ju inte på det sättet utan då tar man bort aktier utan hänsyn till vikt.

Om du slumpmässigt valt bort 250 aktier kunde du som sämst få mindre än 5% utveckling under ett sådant år som 2024!

På x-axeln ser ni antalet aktier man valt ut och på y-axeln utvecklingen i % under 2024 för sämsta möjliga utfall, medianutfallet och bästa möjliga utfall.

* Om man utgår från 10 000 aktier och ska simulera de olika utfallen man kan få om man äger exempelvis 4999 aktier, 5000 aktier, 5001 aktier och så vidare så blir det “ganska” tungt. Om man ska skapa alla möjliga portföljer med 5 000 aktier från ett urval på 10 000 aktier hamnar man någonstans runt 10^3008 portföljer om min matte stämmer, vilket är “många”. Det finns som jämförelse i runda slängar 10^80 atomer i universum. Även med 500 aktier blir det för många möjliga utfall för att testa alla, så jag gjorde monte carlo-simulation med 500 000 simulationer per valt antal aktier. Det hade förstås gått att göra en liknande simulering med ett brett världsindex, men även en sådan simulering skulle bli bökig med så många aktier.