Fast det stämmer inte ändå för du räknar fortfarande inte med urholkningseffekten, den totala förändringsfaktorn behöver beräknas på varje rörelse för att det ska bli rättvist. Även behöver du varje procentvärde för exakt varje dag.

Ex 0.89, 1.2, 0.99, 1.2… osv

2x, 5x eller 10x får du räkna om allt igen.

Sedan får du ta ditt ursprungliga värde och multiplicera det med varje förändringsfaktor.

Förändringsfaktorn = nya värdet/gamla värdet.

Eller procentuell beräkning 2,3% upp ena dagen ner 1,2 % andra dagen blir 1,023*1,012 = 3,53%

5% upp 5% ner ff= -0,25%

Att bara ta ett värde och höja upp det mha av cagr är ju missvisande, på bara en dag har du tappat 0,03% samt att ditt totala belopp också kommer att förändras.

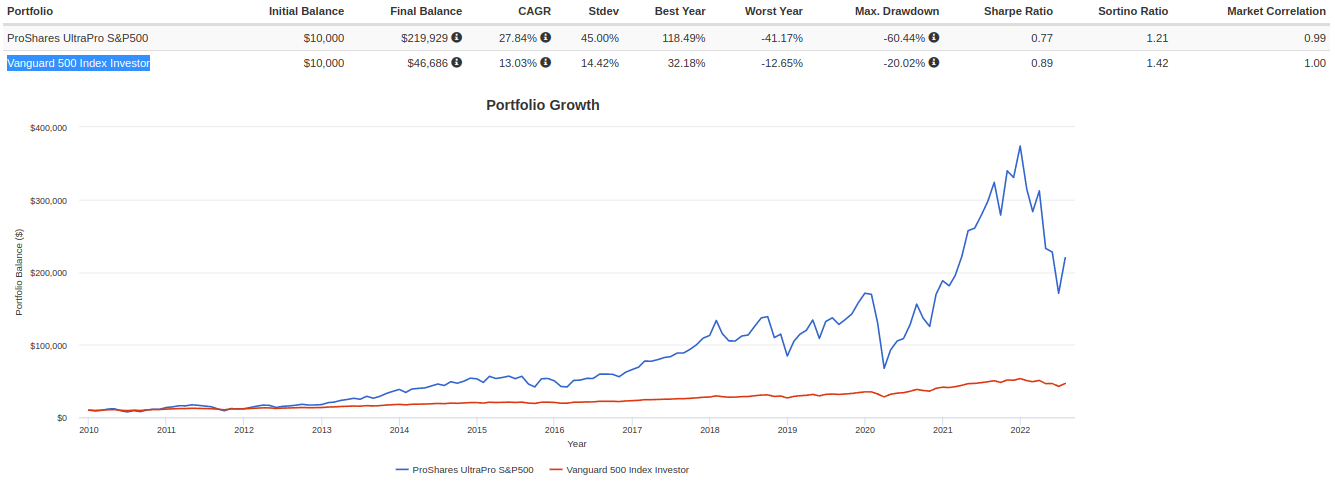

Sen med hävstång beror det på när du investerar att påstå att 2x hävstång har outperform index är ju bara löjligt. Säg att båda investerade på toppen 2008 eller vilken topp som helst då faller resonemanget.

Ta ditt eget exempel så kan du svara dig själv.

1% upp och 1% ned lika stor rörelse enligt dig eller iaf pytteliten förändring med bara nån promille.

Nu tar vi en hävstång på det 2% ner och 2% upp.

Detta tankeexperiment är då en loop med 100 kr som startbelopp i vilket fall tar pengarna slut snabbast???

2x hävstång är ju bättre säger du?

Jag säger NEJ! Det är i dom stora svängningarna som urholkningseffekten kommer att äta upp ditt kapital och förändringsfaktorn vid nedgång blir mycket större än du räknar med.

Det är bara svammel från er sida med hävstång över tid.