Är det någon som har en sida eller tips på hur man räknar på obalanseringseffekten av ETF med hävstång? För ETF utan hävstång är dessa instrument bra att inneha långsiktigt?

Jag vet att ETF med hävstång urholkas med tiden men jag har inte direkt hittat någon formel som man räknar på det kvantitativt.

Exakt vad är det du söker gällandes hävstång? Det som händer är bara att daglig utveckling multipliceras med hävstången, vilket gör att istället för att en daglig nedgång på r% måste kompenseras med en daglig uppgång på (r/(1-r))%, så blir det med en hävstång N att en nedgången på instrumentet med Nr% måste kompenseras med en uppgång på Nr/(1-Nr)% (vilket är mycket större än Nr när hävstången växer, vilket betyder att den underliggande uppgången måste vara mycket större än nedgången, dvs en förstärkt effekt av det som gäller redan utan hävstång)

Det är inget magiskt med en hävstång relativt ingen hävstång, bara det att effekten att det måste gå upp mer än det går ner förstärks ju mer hävstång du har. Det går således inte prata om någon särskilt kritisk horisont.

Om du har en produkt som följer något index utan hävstång och indexet sedan går upp/ner 1% i 100 dagar så kommer du ha kvar .99^50 * 1.01^50 vilket är 0.995 (dvs urholkning på 0.5%)

Om du hade haft en 2x i samma scenario så blir det .98^50 * 1.02^50 vilket är 0.98, dvs du tappar (urholkas) 4ggr så mycket.

Om du hade haft en 10x i samma scenario så blir det .9^50 * 1.1^50 vilket är 0.6 (urholkning 40%), dvs du tappar 80ggr så mycket.

Matte inom finnas är definitivt lite annorlunda än inom teknik. Jag måste säga att jag behöver smälta det här lite, får inte riktigt ihop det med multiplikationen mellan upp och ned dagar.

Huh? Jag är tekniker, inte ekonom, detta är standardmatte. Det går ner 1% en dag (kvar 0.99 av det man började med), går upp 1% (kvar 1.01 av det man började med den dagen) så totalt efter en svängning 0.99 * 1.01. Nu sker detta 50 ggr så totalt efter 100 dagar har du kvar (0.99 * 1.01)^50. Med hävstång större procentsiffror bara.

Det stämmer väl inte? Om något går ner 50% behöver det ju gå upp 100%.

Svängningarna blir ännu kraftigare med hävstång, man riskerar att tappa hela sin vinst om det går ner ber upp hur man är investerad, några dagar i följd.

Ja? Ser inte vad som motsäger detta. Om det går ner r så måste det stiga med 1/(1-r), ner med 0.5 så måste det upp med 2 (dvs 50% vs 100%)

Det är precis det som visas i exemplet, att när det går upp och ner med samma procent, så kommer du inte tillbaka till ursprungskapitalet, och det blir värre ju mer hävstång du har, och ju längre tid det håller på och svänger.

Personen frågade om långsiktighet i trådens start så att diskutera alternativ till hävstångsprodukter som inte lider av urholkningseffekten tycktes lämpligt.

Se min tråd för lite mer info om urholkning och ombalanseringseffekter: Ombalanseringens magi

Det är inte korrekt.

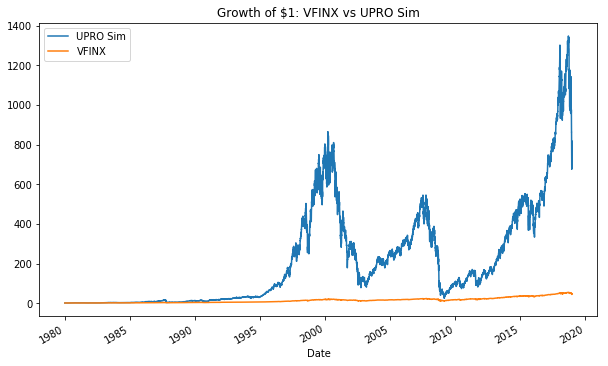

Historiskt har det gått väldigt bra att hålla 2x hävstång länge (över flera decennier).

Se denna artikel för djupare info: The Long Term Behaviour of Leveraged ETFs

Jag håller dock med om att hävstång inte är något för nybörjare.

Så skrev du CJ inget illa menat men det är felaktigt.

Ts frågade efter ombalansering mha hävstång, normalt är att man använder dessa dagligen och handlar dagen innan. Det heter certifikat. Etf med hävstång är ett certifikat. Det finns även aktier med certifikat samma sak. Warranter är något ännu mer avancerat som jag inte kan något om, orkar inte bry mig finns turbo och allt möjligt konstigt.

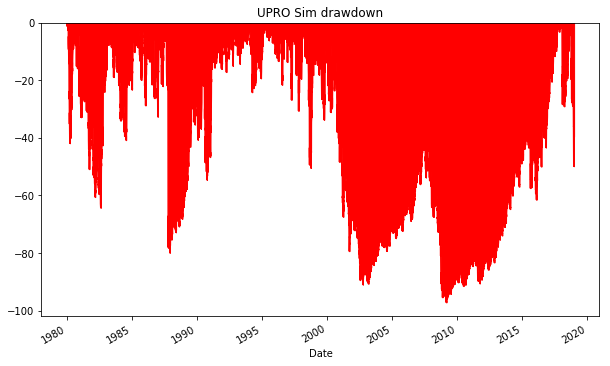

Detta är superhög risk och förstår man inte urholkningseffekten eller vad det är för något man köper är inte detta forum rätt väg att gå eller att få tips.

TS behöver förstå urholkningseffekten och vilken risk det är att handla med certifikat.

2x utan någon som helst riskhantering när index gör bortåt -50% vissa perioder är något svårsålt. Inte nödvändigtvis för att man klarat sig i vissa index utan för att det förmodligen blir en något stressig resa ned till botten. En så stressig resa att det blir en typ av icke-strategi.

I artikeln du länkade finns även det här:

Så… Det beror lite på vilket index eller vilken tillgång också. Ovan knyter också an till det jag egentligen tänkte skriva och det är att det är smått festligt att köra hävstänger utan någon typ av riskkontroll ungefär som att där inte föreligger någon risk alls.

Nu är jag inte med på vad du menar. TS undrade väl vad som händer i XACT Bull 2x och varför det finns urholkningseffekt och varför det är värre än i underliggande.

Att den urholkas är ju bara för att daglig förändring förstärks pga reset, och således förstärks urholkningseffekten som finns redan från början pga olinjäriteten.

Eller menar @JohanC att XACT Bull 2x ska användas i egen egen portföljsammansättning som sedan ska hållas på och ombalanseras, och hur detta ska räknas på?

Ja ta det lungt, du förenklar din matte i ditt exempel. 1% av 101 är inte 1. Det kommer att minska i värde på sikt resultatet blir mindre än det som du startade med. Räkna med decimaler så stämmer det. Urholkningseffekten över tid.

Fortfarande inte med på vad du menar eller var jag säger att 1% av 101 är 1?

Om index går ner 1% en dag, och upp 1% en annan dag, så kommer du efter dessa två dagar ha kvar 0.99 * 1.01, dvs du har tappat ca .1 promille. Repetera 50ggr och du hamnar på .99^50 * 1.01^50 vilket är 0.995.