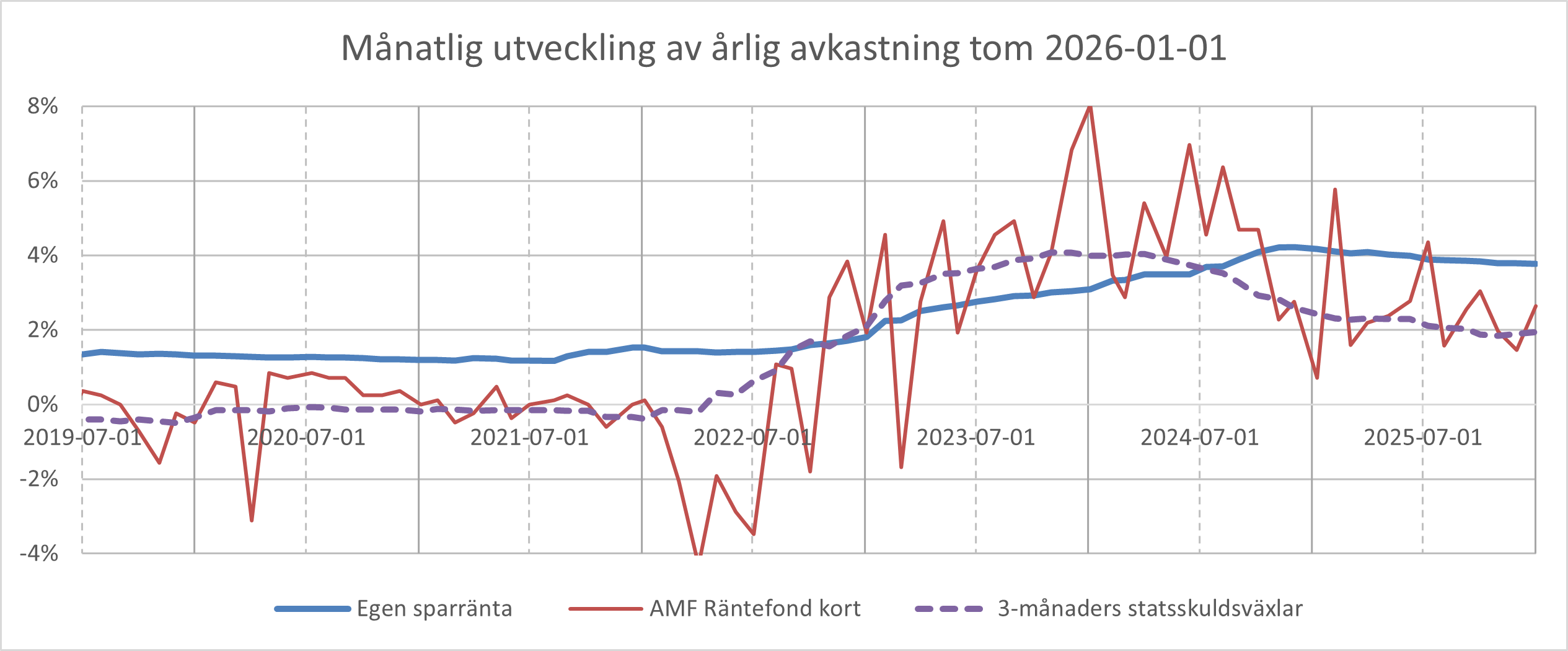

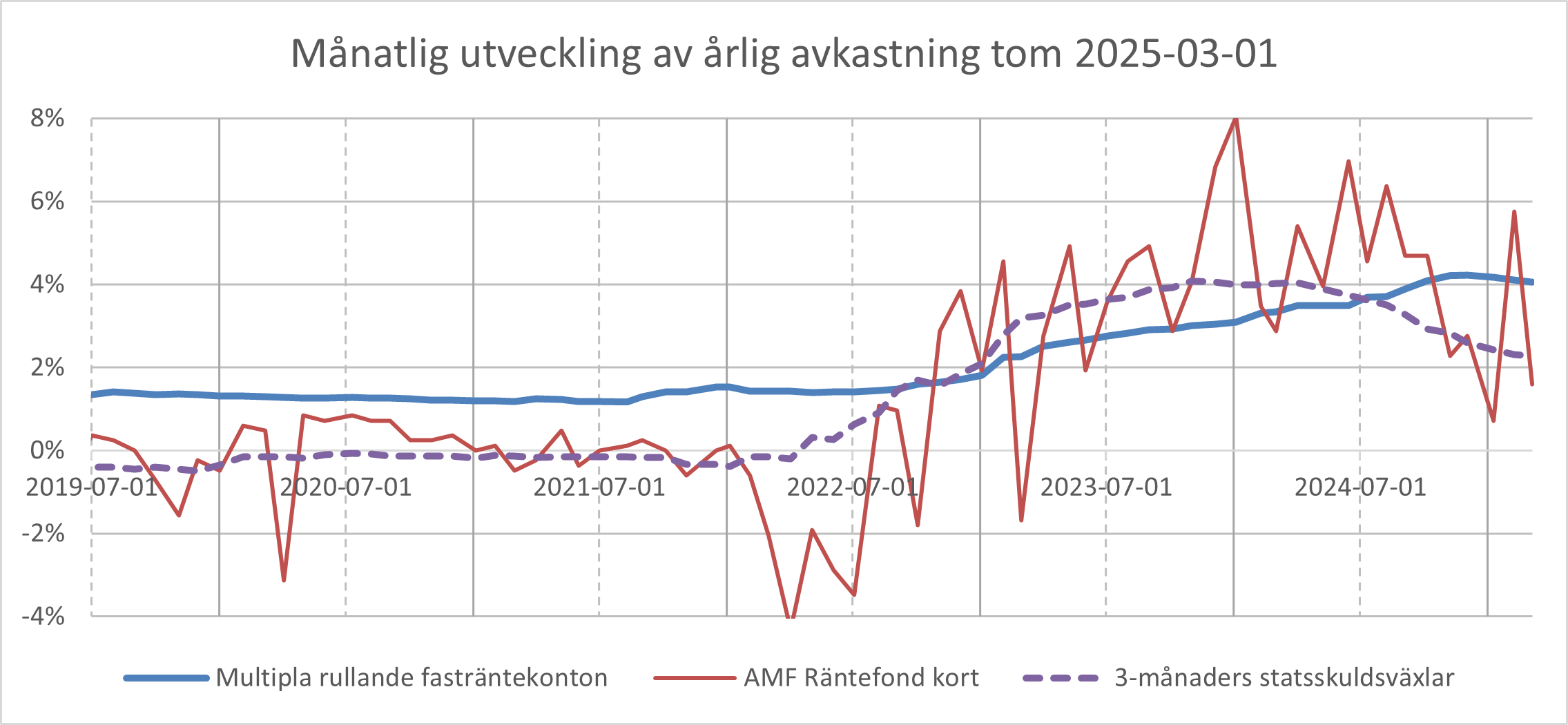

För dem som är intresserade av räntor kommer här en liten historisk jämförelse. Grafen nedan visar hur den årliga avkastningen utvecklats för mitt banksparande med rullande multipla fasträntekonton (blå linje) och för AMF räntefond kort (röd linje). Jag har även lagt till utvecklingen av 3-månaders statsskuldsväxlar (streckad lila linje) som en konkretisering av den riskfria räntan.

Under hela jämförelseperioden fram till idag verkar mitt specifika banksparande i snitt ha avkastat drygt 0,7 procentenheter mer än korträntefonden, och haft ca 30 gånger högre Sharpe-kvot utifrån statsskuldsväxlarna. Skulle man istället helt kunna slippa kapitalskatt för räntefonden (t ex max 150 000 kr på ISK under 2025) så hade vinsten med banksparandet minskat till knappt 0,1 procentenheter.

Även om utvecklingen av just detta banksparande följer av mina specifika sparbeslut och därför är unikt, är det ett exempel på att det kan finnas fördelar med banksparande även under längre tidsperioder jämfört med korträntefonder.