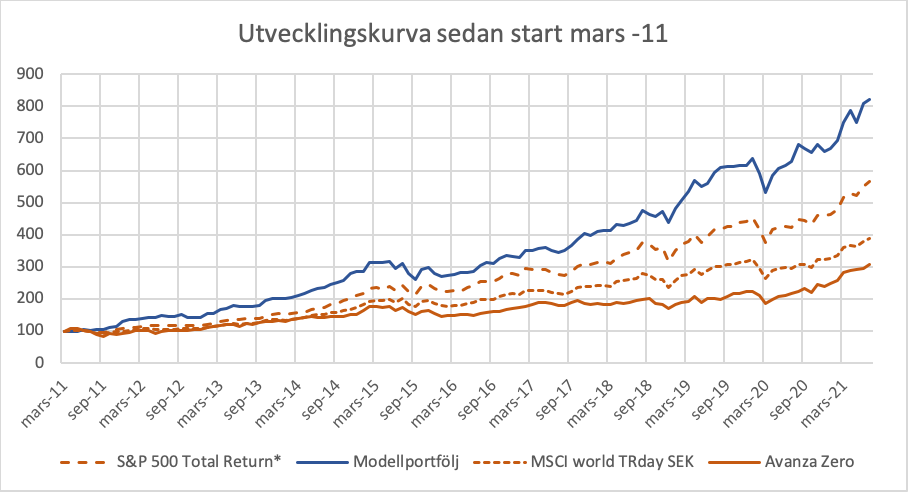

Enligt deras hemsida har portföljen haft en utveckling från 100 till drygt 800 på 10 år. Denna uppgång är enligt min bedömning före avgift. Då de löpande tar ut 33% av uppgången i avgift har jag gjort en beräkning på vad uppgången skulle vara efter avgift.

Antaganden: Jag vet inte om de tar ut avgiften varje kvartal eller varje månad men har beräknat på att de tar ut avgiften varje månad. Beräkningen är också förenklad då jag beräknade på en linjär uppgång under dessa 10 år med 1,8% värdeökning per månad vilket ger en slutkurs på 835.

Efter avgift har portföljen fått upp från 100 till 416 på 10 år vilket är lägre än S&P 500 som kommit upp till 580 och i närheten av globalindex som ligger på ca 400.

1 gillning

Här finns det intressant svar på din fråga. Svarat av småspararguiden.

2 gillningar

Småspararnas analys är intressant. Jag var med Fair Investments spetsfond några år. Det som sedermera gick i diket var att rådgivarens råd gick precis stick i stäv med deras “huvudförvaltare” och delägare i flera för mig signifikanta fall. Dom totalt olika strategierna och faktiska råden fick mig att sedermera kontakta Fairs VD, i min mening ska ett företag hålla sig till en gemensam strategi. I alla fall kan inte en väg anses totalt förkastlig av den ena anställda medan varmt rekommenderad av den andra. Fick aldrig några vettiga svar så det i kombination med en fullständigt oanvändbar hemsida och kommunikationsmodell i allmänhet gjorde att jag hoppade av för att aldrig återvända.

Deras nasare har gjort något enstaka tafatt försök till kontakt, förstod också att deras avgift har ökat från 25% till 33%. Vansinnigt.

1 gillning

Deras VD har bl.a. Buffet som förebild.

Hans tankar och investeringsstrategi är vettig.

Hade jag haft tid och möjlighet till de analyser han förespråkar och investerat därefter så hade jag följt hans råd.

Men jag har inte den tiden själv.

Men att ta steget därifrån och be hans anställda förvalta mina pengar är stort. Kan inte ge någon så pass fria händer där de får bättre betalt om de tar extremt höga risker. De kör 33% på Evigt High Watermark. Vilket är enormt i börsklimatet vi haft där de antagligen inte ens överpresterar, har dock ej undersökt den biten.

1 gillning

50% och följer nasdaq brutto och är en värdebaserad förvaltning enligt deras fondkategori. Låter helt unikt, måste vara omöjligt att slå index.

1 gillning

1 gillning

Det måste väll ändå varit deras diskretionära spetsförvalning och inte spetsfonden. Den har varken funnits så längre att du kan varit med i några år för några år sen eller kan fungerat så.

Det är ju en färdig fond så du får ju inga råd och pratar inte med nån förvaltare om investeringarna.

Jag tycker incitamentmodellen är mycket bättre om det finns starka incitament att inte lägga ner fonden och börja om. Vilket det gör när han så hög svansföring som ledningen här.

Vanliga fonder har ju jättestarka incitament att vara ojämna för att toppa avkastningslistorna i vissa perioder och dra in mer kapital, indexfonder är jätteproblematiska på massa sätt.

Så jag tycker spetsfonden är ett bra kompliment till annat sparande. Håller med om att 30% high watermark är en jättedyr avgift. Men de är ju max och inte vad de faktiskt tar ut, tror det är rätt ossanlikt att de kommer trycka ner sin avkastning under index genom avgiften utan stanna där någonstans.

Eftersom det är en vanlig fond är det ju transparent vad man får med. Amazon, Alfabet, Microsoft, Berkshire, Visa, Mastercard … det är svårt att hitta en annan fond som äger det och inte minor som Tesla också …

Rent och skärt trams. Klickade på länken från NBE.

Jag skulle inte investera en enda krona i detta.

I fonden har de tydligen “löst” delningen av risken genom att huvudförvaltaren även är den största kunden i fonden. Ganska intressant upplägg ändå.

Hej! Fick precis ett samtal från ” https://fairinvestments.se/ ”. Där de erbjuder investeringshjälp för företag och privatpersoner, var till mitt företag de hörde av sig i detta fall. Någon som har erfarenhet från dessa? Aldrig hört talas om dem.

1 gillning

Bara av att läsa deras investeringsstrategi så blir jag totalt ointresserad. Verkar vara en väldigt aktiv förvaltningsmetod, vilket enligt forskning och statistik sällan är särskilt lyckosam. Sa de något om vad de tog i avgift?

Nu har jag inget eget företag men spontant tänker jag att man inte borde behöva en annorlunda investeringstrategi privat och på företag? Fortfarande billiga indexfonder som gäller?

Såhär beskriver de deras strategi:

" SÅ KVALITETSSÄKRAR VI VÅR PORTFÖLJ

En kombination av kvantitativ och kvalitativ analys

Vår investeringsfilosofi bygger på att välja ut bolag med förutsägbara kassaflöden. Vi använder kvantitativa modeller för att identifiera dessa bolag och går sedan djupare in för att undersöka om bolaget uppfyller våra övriga kriterier. Vi fokuserar på konkurrensfördelar, affärsmodell, ledning, kapitalallokeringsförmåga, pricing power, lönsamhet, efterfrågan och potential. Varje del bryts ner i flera lager av underdelar, vilket ger en mycket mer omfattande och djupgående analys. En fullständig nedbrytning av modellen skulle kräva flera böcker i omfång för att göra modellen rättvisa. Överblicken till höger beskriver vissa viktiga delar men ger inte en fullständig bild av modellen."

Erbjöd ett möte såklart, kostnadsfritt. Avgiften tas efter prestation, går det minus så kostar de inget. Så ”tjänar du så tjänar jag” typ:face_with_monocle:![]() äger fonden ” SPETS A ” tydligen.

äger fonden ” SPETS A ” tydligen.

Likt många andra “rådgivare” så tar de alltså provision på din avkastning. Låter billigt vid första anblick men kan bli sjukt dyrt i slutändan. Nä, håll det enkelt istället och förvalta själv! ![]()

1 gillning

Fast om det ger avkastning, som de kunnat erbjuda över tid till 0 i kostnad genom att bara investera i en bred indexfond, så tar de ju en del av detta.

Med det argumentet hade man ju kunnat starta automatisk investeringsrådgivning som bara tog ut en avgift om det går plus, utan att ha en egen kostnad utan bara lägga allt i en vanlig indexfond. Och eftersom dessa fonder går upp över tid så får du ta ut en avgift utan att prestera något.

Rimligtvis så skulle de bara få ta ut en avgift om de överpresterar mot index, och bara på det som överstiger index-avkastningen. Och de får inte välja ett index som inte relevant för dig, utan det borde vara MSCI World eller ACWI eller så. Annars är det ju en förlustaffär jämfört med om du själv bara lagt in pengarna LF Global eller SPP Global…