Många av er har säkert sett Fishers annonser i pressen eller på Facebook. Så även jag och jag fyllde i mina uppgifter för att få ta del av deras “Pensions guide”. Blev givetvis kontaktad efter det men jag precis som Dr Dengroth är jag skeptisk… Men ändå nyfiken. Efter samtal med Fisher fick jag följande information:

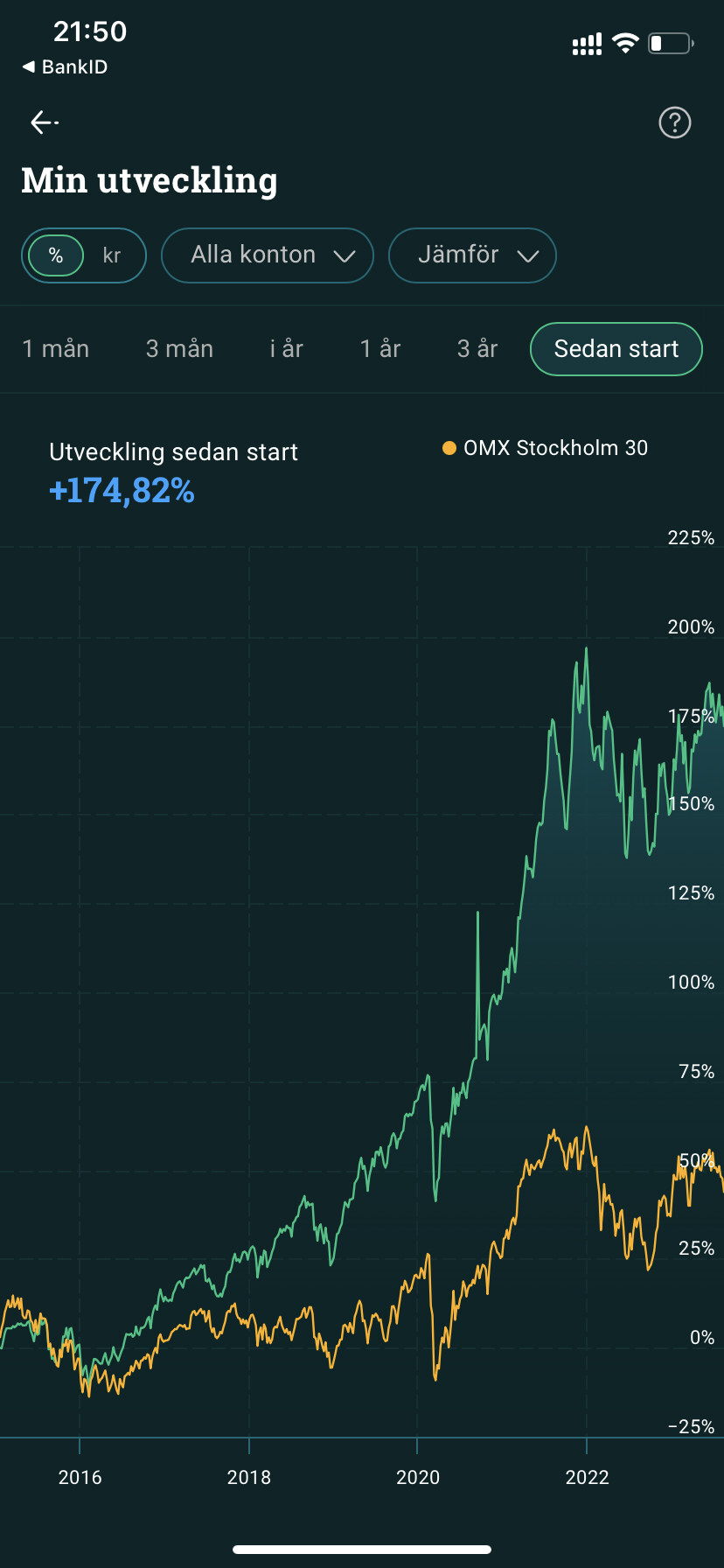

Fishers avkastning sedan 1995 har varit 10,2 eller 10,3% per år (Minns inte exakt vilken decimal han sade)

Avkastningen de senaste 10 åren ligger även de på drygt 10,5% per år.

Just nu (Aug 2022) ligger de minus ca 5,5%

Deras existensberättigande hänger ju på att de måste slå index. Annars kan man lika gärna äga en indexfond.

All avkastning är efter avgifter, vilket betyder att i realiteten har de avkastat ca 12% per år.

Avgifterna är höga: 0,58% i insättningsavgift samt 1,75% i årlig avgift (inkl moms)

Minsta insättning 3,25 Mkr

Det här går emot allt vad vår vän Jan har lärt oss med Lysa,Opti och låga avgifter, men jag tycker ändå att det är intressant med tanke på historiken.

Varför ska jag ha indexfonder som ger 7-8% om jag kan få 10?

Är det en globalfond då, eller gör de mer riskabla investeringar? Du kan också höja din avkastning mha faktorinvesteringar eller hävstång, så det gäller att veta vad de investerar i för att veta vad du ska jämföra med.

Låter som att de är bra säljare som lyckas hitta folk som tror på ett gott slut av berättelsen de drar. Historisk avkastning säger ingenting om framtida avkastning. Betala sådan jättedyr avgift för att låta de bli rika, gör i alla fall en part glad.

De får fullmakt att sköta din depå, så man kan säga att de bygger en egen fond till dig. Har du lång sparhorisont är det 100% aktier och den består av ca 50 olika aktier.

De tar centralt beslut beroende på en rad olika faktorer så som politik, nyheter, ekonomiska prognoser, psykologi mm för att förhoppningsvis vikta rätt bland olika tillgångsslag och på så sätt slå index.

De investeringsbeslut som tas genomförs hos alla deras kunder (de skickar en fil till Nordnet/Avanza som genomför transaktionerna)

Som vilken aktiv hedge/aktiefondförvaltare som helst då?

Jag skulle precis som i bra presterande hedgefonder oroa mig för svansriskerna på nedsidan den dagen de har totalt fel i sina analyser. Men fram tills dess går det säkert bra!

Absolut. Men 7-8% är ju inte garanterat så du chansar i vilket fall som helst. Överlåter man åt någon annan, som Fisher eller passiv placering, tar man alltid en risk.

Det gör man naturligtvis om man roddar allt själv men då har man i alla fall chans att lära sig något.

Annars är Fishers reklam ibland av informativ karraktär, vilket jag tycker är rätt symptiskt. Jag använder inte deras tjänster men namnet har trängt igenom bruset och fastnat i minnet tack vare reklamtexterna.

Hej alla

Jag är hyfsat ny in i forumet och ligger idag helt hos Fisher med min pension för att få “aktiv” hjälp med att “vara aktiv”.

Gör jag rätt eller borde jag tänka annorlunda? Är det fler i forumet som ligger hos förvaltare eller alla “kör själva”?

Hej, jag har anlitat Fisher sen nov 2022. Både privat och via KF i AB. Hittills väldigt nöjd samtidigt som jag inser att avgifterna är betydande. För mig har de visat att de historiskt har visat god avkastning och slått MSCI ganska ordenligt efter avgifter och avgifterna tycker jag ändå inte är särskilt höga (dock beroende på mängd investerat kapital såklart). De är otroligt transparanta och har alltid blivit väl bemött. Bra informationsträffar och utb. tillfällen varje kvartal med som jag personligen uppskattar. Gick över från PB SHB till dem och kommer ALDRIG byta tillbaka till traditionell bankförvaltning i alla fall.

Ja jag håller med @UtanforEkorrhjulet men har ju lyssnat på en väldig massa avsnitt som säger att Indexfonder är bättre ( eller ungefär lika bra till mindre risk ) och det är där jag undrar om jag skulle byta strategi nu när man har en ordentlig kassa. Det som jag gillar är att ha all min ekonomi på ett översiktligt ställe samt att jag här kan få hjälp med både privata delen samt min pension. Jag går via Nordnet och de har då även en fördelaktig “bolånetrappa” som gör att man slipper vara så aktiv på den kostnadsposten. Men mina tankar ligger förstås i om jag får mitt resultat till för hög risk

Började köra globala passiva indexfonder för 8 år sedan, speciellt efter att Eugene Fama fick nobelpris efter att ha sagt att det är bästa strategin för den stora massan. Jag valde LF global index, vet inte om det går bra men det får du ju avgöra själv.

Kör på ett ISK så betalar heller inget extra för vinsten.

Har ni vågat er på att jämföra med olika “aktiva förvaltare”/aktörer på marknaden? Fisher har ju en ingångströskel på typ 3,5 miljoner innan man är intressant men det har verkligen gått bra sedan jag hoppade på tåget så att jag är lite tveksam att gå ifrån dem. Dock är det hög risk.

Nej jag kör via Avanza och har ett vanligt investeringssparkonto, ISK, köper LF global så ofta jag kan och säljer aldrig. Enkel strategi som funkar för mig.

Kör också Spiltan aktiefond investment bolag och Avanza USA, typ 1/3 i varje.

Har inte sålt på 8 år och bor hellre på gatan än säljer, lite överdrivet men tror du fattar poängen…