Jag har grävt ner mig i indexfonder på sistone då jag har ett barnspar till dottern, hittills har jag investerat rent i enskilda aktier och investmentbolag men jag känner att jag har tiden på min sida här och djävulens advokat har tagit över i tankarna.

Med tanke på att jag förvaltar dotterns pengar och på 21 års sikt bör en indexinvestering med låga avgifter vara gynnsam, även om de generellt är ett stabilt och enkelt sätt att investera på aktiemarknaden, finns det en stor nackdel jag vill lyfta fram: hur de hanterar köp och sälj baserat på procentuella andelar (eller mer exakt, marknadsviktning).

Tänk dig det här: En indexfond som följer S&P 500 investerar i bolag proportionellt mot deras marknadsvärde.

Om exempelvis Apples aktie stiger kraftigt i pris, ökar dess andel av indexet, vilket gör att fonden också får en större andel Apple. Nya insättningar i fonden kommer därmed investeras proportionellt mer i Apple. Om ett bolag däremot faller mycket, minskar dess vikt i indexet – och fonden köper därmed mindre av den eller säljer en del vid omviktning.

Det kan kännas bakvänt – som att “köpa dyrt och sälja billigt” – men det är en följd av att fonden passivt följer marknaden snarare än att försöka överträffa den genom att hitta fynd.

Jag ser både för och nackdelar med detta men Indexfonder är fortsatt bra för de flesta eftersom de är diversifierade, billiga och slår de flesta aktiva förvaltare på lång sikt.

Men, detta får mig att höja ögonbrynen och ser fördelar med att ha en egen väska alternativt en något aktiv förvaltning till låg avgift trots att jag förmodligen inte kommer ta de bästa besluten kommande 21 åren.

Har någon annan tänkt på det här eller bytt strategi på grund av det?

Förmodligen är det så. Och det står var och en fritt att förvalta sina pengar på det sätt de finner bäst för dem. Många av oss väljer en idexfond för att få lite lugn i sinnet, är man ekonomiskt intresserad eller till och med överintresserad kan hjärnan lätt fastna i gjorde jag rätt, vad borde jag gjort i stället etc. Med en indexfond slipper man mycket av det tänkandet, praktiskt även för den stora majoriteten som tycker sparande är tråkigt. Vad en del av oss här på forat gör är att ha en liten klick av våra investeringar i en “lekhink” där man kan ta ut svängarna lite mer. Över längre tidsrymder är det väldigt få som slagit index, all heder åt dem som lyckats, allt fler som förlorat pengar på sin spekulationer och kanske lite övertro på sin egen förmåga.

Jag tror missförståndet ligger i att blanda ihop aktiepris med marknadsvärde. Ett bolags vikt i ett marknadsviktat index bestäms av dess marknadsvärde (aktiekurs × antal aktier). När aktiekursen förändras ändras också marknadsvärdet och därmed bolagets andel av indexet. Det säger däremot inget om aktien är dyr eller billig. För att avgöra det behöver man analysera bolagets förväntade framtida vinster och kassaflöden, vilket är en helt annan analys än den som indexfonder gör.

Marknadsvärdet i sig är bara en spegling av den senaste affären som gjorts i aktien, alltså den prisnivå som alla aktiva köpare och säljare just då är beredda att mötas på. Det är marknaden som helhet som sätter priset, inte indexfonden.

En marknadsviktad indexfond försöker inte gissa vilka bolag som är undervärderade eller övervärderade, utan speglar bara hur marknaden ser ut. Om Apple växer snabbare än andra bolag blir de en större del av börsen, och därför också en större del av indexet. Det är inte en aktiv handling där fonden “köper dyrt”, utan en passiv spegling av verkligheten.

Dessutom: om inga nya pengar sätts in eller tas ut ur fonden behöver förvaltaren inte köpa eller sälja något alls. Bolagens andelar i fonden justeras automatiskt när deras marknadsvärde ändras. Det är först när det kommer in nya insättningar som pengarna fördelas enligt indexets viktningar.

Det kan kännas lite bakvänt i början, men det är just den här logiken som gör att indexfonder fungerar så bra för de flesta långsiktiga sparare.

Extra:

För den som vill gå utanför marknadsviktat finns det alternativ, till exempel värdeviktade indexfonder eller faktor-ETF:er. De viktar upp bolag som marknaden prissätter lägre i förhållande till sina fundamenta, och historiskt har det gett högre förväntad avkastning men också högre risk. Exempel är Avantis Global Small Cap Value (SCV) eller DFA Global Targeted Value (GTV).

Att hitta fynd lyckas nästan aldrig, men om du inte vill ”köpa dyrt” finns ett tips, att köpa en fond där alla bolag har lika stor andel. Gå in på t.ex. Nordnet och sök på ”equal weight”. Finns flera ETF:er för dig

@alec har redan svarat, men för att ytterligare förtydliga: Säg att en indexfond har 1 % i ett visst företag och detta företag dubblar i värde. Det är nu ungefär 2 % av indexfonden. Detta utan att fonden behöver köpa något alls. Företaget är en större del av indexet eftersom dess värde har ökat, inte för att indexfonden köpt nya andelar.

Säg nu att företagets värde halveras. Det utgör nu återigen 1 % av index, och återigen utan att indexfonden behöver göra något. Det är alltså inte sant att en indexfond köper dyrt och säljer billigt. Det faktum att stora företag är en stor del av index är just för att de växt sig stora.

Faktum är att detta är en av de stora fördelarna med en marknadsviktad indexfond. Om du vill ha en annan viktning så måste du regelbundet köpa och sälja för att anpassa vikterna när företagens värde stiger och faller. Detta genererar transaktionskostnader. En marknadsviktad fond minimerar transaktionskostnaderna. Detta är en av anledningarna till att den är så svår att slå.

Det är sant att när det kommer in nya pengar i fonden så kommer de flesta av dessa pengar att placeras i företag som är stora, men det är, som @alec påpekar, inte nödvändigtvis för att de är högt värderade, utan till större delen för att de är just stora företag. Och när man tar ut pengar ur fonden så är det också framförallt just dessa företag som säljs.

Så kritiken att indexfonder köper dyrt och säljer billigt är helt enkelt ogrundad.

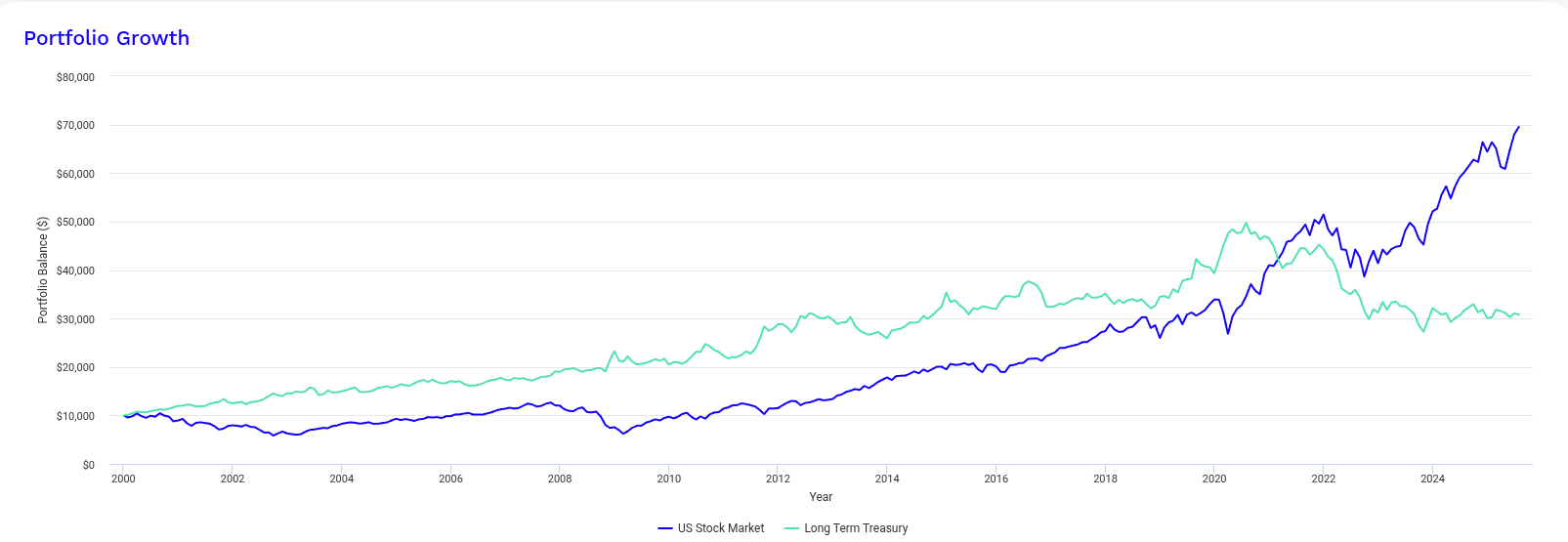

Som sagt, priset man betalar för högre förväntad avkastning är risken att underprestera över 10 år. Precis som att aktier ibland underpresterar räntor över 10-20 år.

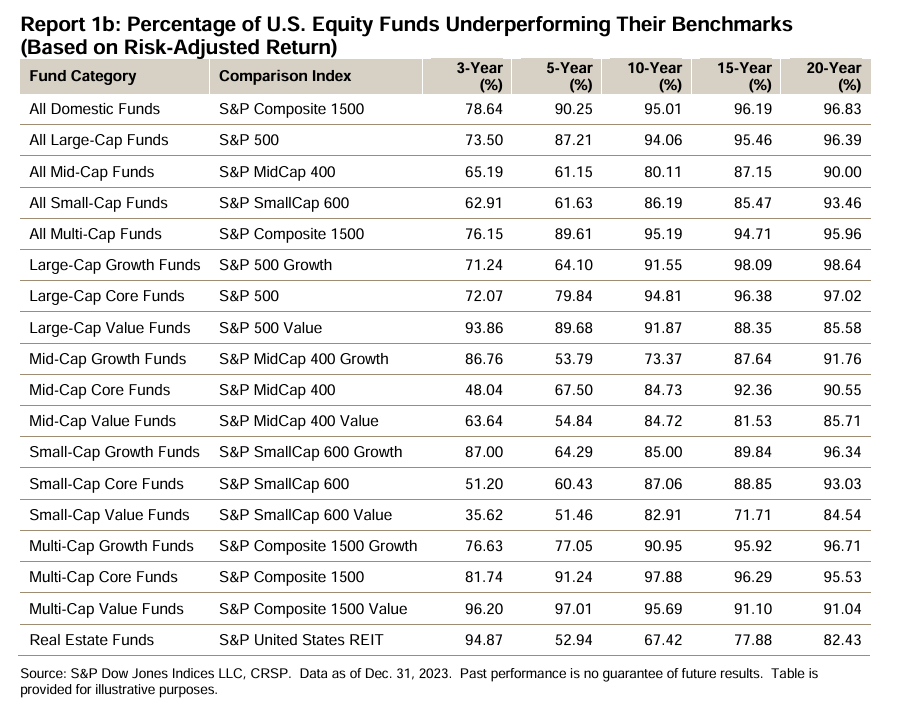

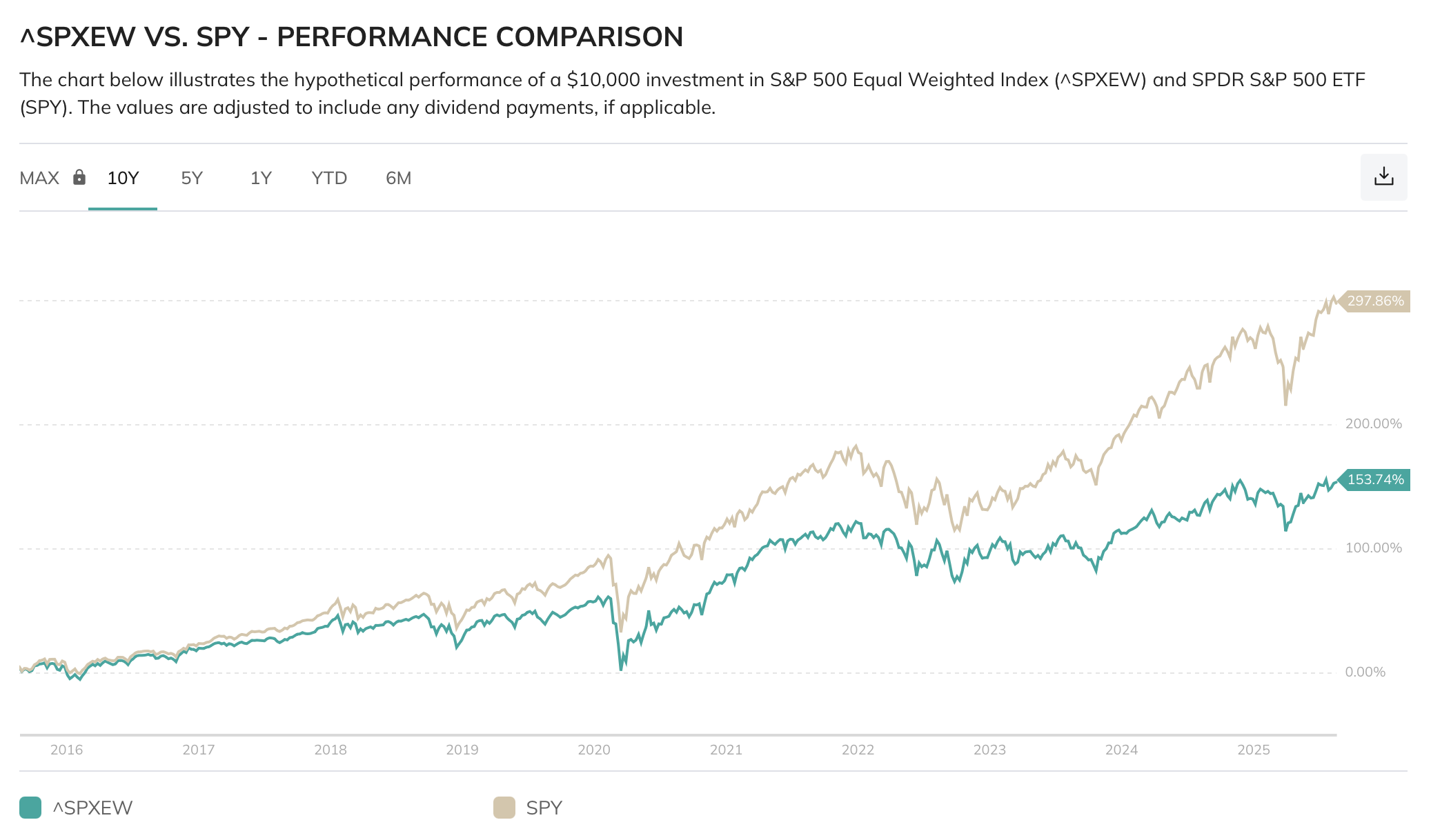

Tvärtom så är det fördelaktigt att investera i det som har gått upp mest. Momentum är nog den starkaste av faktorer som slår index där småbolagsfaktorn är välkänt t.ex.

Nä men nyinsättningar i fonden investeras proportionerligt högre i Meta än före uppgången. Därför görs det större köp i akter som stigit mycket.

Kanske det kan vara vettigt att dela upp sparandet i två olika delar, hälften i ett markandsviktad index med låg avgift, och hälften i en portfölj av aktier som kan gå bättre än index. På så sätt får du möjlighet att följa din filosofi samtidigt som du följer marknaden.