Tanke:

Indexfonder kanske var bra när det inte var en så jättestor grej.

Men nuförtiden blir de bara större och större och håller en stor del av allt kapital investerat på börsen.

Så när vissa högrisktechföretag blåser upp som en ballong och blir stora måste man då automatiskt ha en stor del av sitt kapital investerat i sådana aktier. Dessutom, när en sån aktie börjar stiga så måste alla andra indexfonder köpa på sig av den aktien för att den ska ha rätt procentandel i portföljen. Och det köpkravet i sig kan göra att aktien stiger. Och så blir det en självuppfyllande spiral som gör att aktierna blåser upp till en stor bubbla. Och samma sak på andra hållet. Så alla dessa indexfonder känns väldigt osäkra och gör marknaden mer volatil. Kanske dags att lämna indexfonder till förmån för mer aktivt förvaltade fonder. Kanske index-fond-trenden blivit så stor att indexfonder inte funkar längre. På ett liknande sätt det inte funkar att ha räntefonder som någon slags säkerhet nuförtiden när räntorna gått ner till noll och ingenting eller ännu mindre. Vad säger ni rävar om detta resonemang?

Provocerande rubrik på ett forum som detta!

Hursomhelst. Är det så stor andel av aktieköpen som görs av indexfonder då?

Detta har diskuterats förut. Tyvärr kan man inte alltid applicera ”tänk om hela världen gjorde X” på alla problem.

Angående problemet med indexfonder så finns det en problemetik med det som du nämner. Tror det brukar kallas indexbubblan eller nåt sånt.

Personligen tror jag att en hel del till kapital skulle kunna vara investerat i indexfonder innan det blir ett problem. Så du kan nog sitta lugnt i båten många år till innan du behöver oroa dig för något sånt ![]()

Det viktiga är som @Tomas88 nämnde, inte hur mycket pengar som finns i indexfonder utan hur stor andel av köpen som indexfonder står för. Här under går Ben Felix igenom det:

The Index Fund Bubble - YouTube

När vi väl kommer till läget att indexfonder börjar bli för stora och aktiva förvaltare för små så är det nog en dålig idé att helt överge indexfonder. Om de flesta kör med 90% indexfonder och 10% aktiv förvaltning så borde en balans på marknaden kunna uppstå. Så, är du orolig för att indexfonderna blir för stora så kör på 10-20% aktiv förvaltning eller egna aktieköp så bidrar du till att lösa problemet ![]()

Tack för länken, ska kolla!

Tack för tipset, ska titta på videon

Det jag undrar är lite grann var smärtgränsen går. Vad tycker du?

Om man kollar på alla stora svenska företag så ligger Blackrock och vanguard som ca 5% av innehavet, kanske inte så farligt. Men då är ofta rätt stora delar av innehavet uppbundet i en huvudägare, typ investor för SEB, och antagligen många andra som aldrig kommer att sälja. Så hur stor del av den aktiva marknaden står indexfonderna för?

En annan rätt olustig sak som jag har märkt är att investor b nästan alltid är högre än investor a.

Visst måste detta vara för att det ligger en massa passiva fonder och köper b-aktien för att den “ska” vara billigast?

Alecta och AMF ligger också med pensionssparande i de flesta stora svenska bolag som jag kan se, motsvarande ca 10%.

En sak som jag har funderat på är att iom att indexfonderna blir populärare och populärare blir företagen som ingår i sådana fonder dyrare och dyrare, men å andra sidan ger det ett själv-värde att någon annan alltid kommer att investera och att priset kommer fortsätta att tryckas upp. Men känns inte jättesunt. Vinsten ska komma från utdelningar, inte spekulation i att andra kommer att köpa.

Har själv kollat lite på Ben Felix för att få lite baskunskap och denna video är bra.

Jag har dock funderat lite när det kommer till smala indexfonder med bara 30 stk bolag om det kan möjligen finnas ett inslag av effekten som trädskaparen nämnde. Men dessa är väl inte jättepopulera.

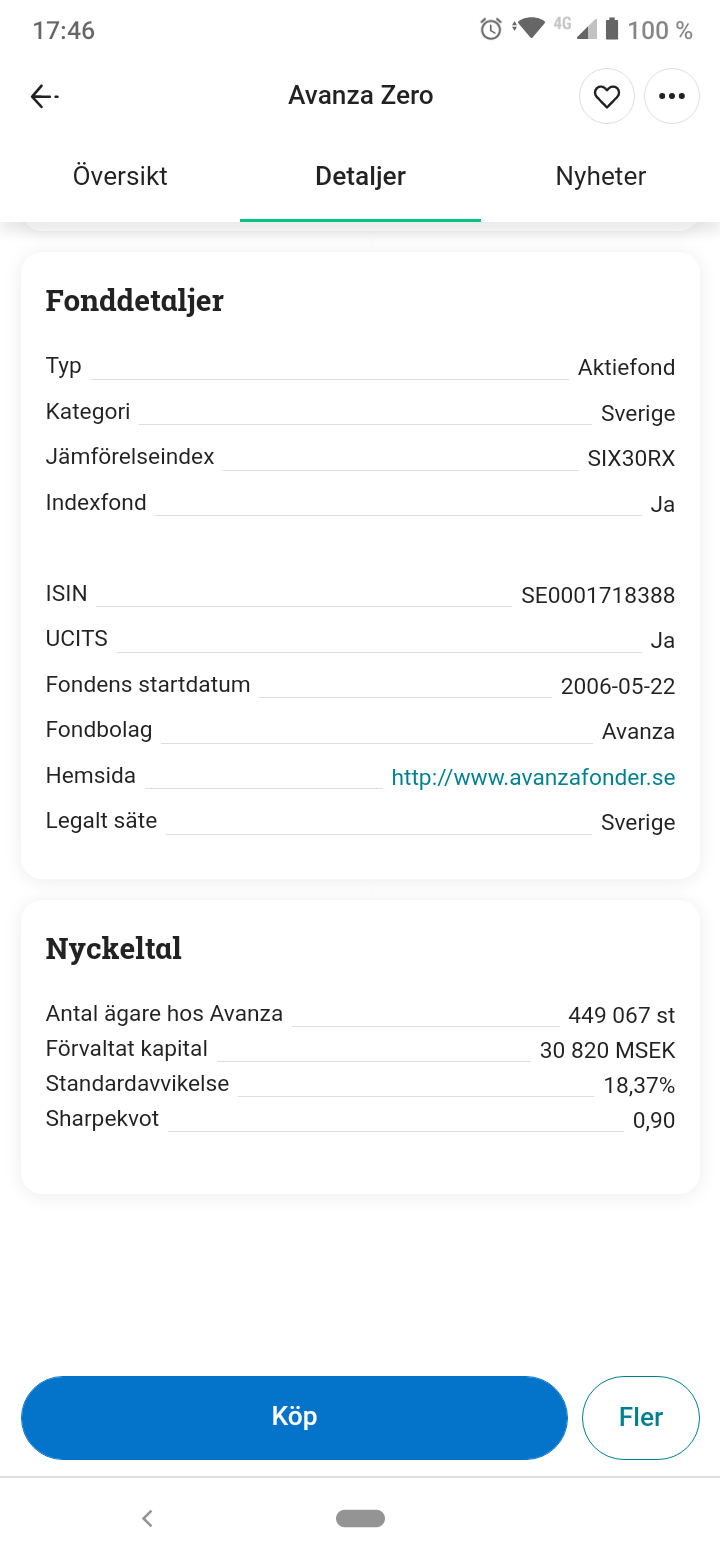

Det kan man inte säga om Avanza Zero ![]()

![]()

Haha ouch! Knockout punch

Trode globalfonderna var populäraste. Nu får du förklara varför jag har fel i min oro ock att allt kommer bli ok

Detta hjälper till att underhålla en trend. Och ju fler långa och stabila trender vi får desto bättre för den som handlar annat än indexfonder. Det är förstås bra att placera i det som lyfter index men kanske lika viktigt att undvika det som sänker det.

Jag ser inte problemet idag eftersom indexfonder inte på något sätt tagit över börsen. Bubblor finns det många av som aktiva småsparare och hedgefonder blåser upp ändå. Bubblor fanns ju långt före indexfonderna typ.

Tanken med att investera lite i alla bolag är ju att man får med vinnarna som annars är mycket svåra att fånga.

Tex att få med Amazon från 1.7 USD från 1997 till dagens 3370 USD har ju varit en bra resa som del i index … en 1982-bagger ![]()

Sen gillar jag själv att komplettera indexsparandet med egna värde aktier och även krydda portföljen med lite branch fonder. Så jag kör personligen inte 100% index … snarare 2/3 av sparandet typ.

Antar att hela indexkramar - indexhatar - momentum debatten kör igång här igen nu. Det var ju någon vecka sen så det är väl dax för ett nytt slag ![]()

Nu vet jag inte i vilken utsträckning det finns att tillgå men en lösning om man är orolig för att index har för mycket i de bolag som gått upp nyligen så kanske man borde kompletera med en likaviktad indexfond.

Tydligen så finns det för S&P500 och det verkar inte så himla dåligt, har inte kollat mer än vad som står i denna artikeln dock.

Så köper du likaviktat S&P500 | Placera (avanza.se)

Det låter väldigt godtyckligt. Jag trodde problemet var en rädsla att passiva investeringar slår undan benen på marknadsmekanismerna som sätter rätt pris på aktier. En likaviktad portfölj som fortfarande köper index är då annorlunda genom att köpa mer i de bolag som har lägre värdering och mindre i bolagen som har högre värdering. Men själva värderingen anses väl vara uppblåst i samtliga dessa (om trådskaparen har rätt i sin farhåga)? Och en likaviktad portfölj driver väl inte ner värderingarna? Snarare tvärtom att bolagen lite längre ner i indexet boostas mer än vad en marknadsviktad fond skulle ha gjort.

Bra tips. Ska kolla det, tack!

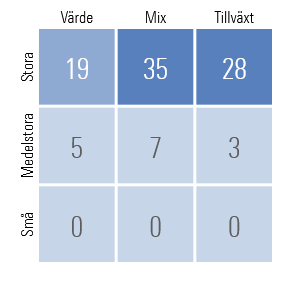

Jag är lite tveksam hur pass stort problem det är. Tittar man fördelningen mellan värde, mix och tillväxtbolag, varav det sistnämnda är det som gått bättre än förväntat de senaste åren, så är det ändå rätt så diversifierat. SPP Aktiefond Global.

Annars kanske du kan vikta lite mot värde småbolag genom en ETF till exempel?

Ja, om alla körde likaviktat index borde det göra saker konstigare snabbare. Men å andra sida så har mitt syfte aldrig varit att vara barnsittare åt börsen, utan jag tänker mer vad är bäst för mig givet rådande situation. Och när jag tänker så försöker jag ha som grundprincip att jag inte investerar i någonting bara för att jag tror att andra kommer att investera efter mig, utan för att jag tror på värdet i sig självt i det jag investerar i. Då kanske jag börjar känna mig lite mer obekväm med ett marknadsviktat index givet de värderingarna på de företagen som ligger i topp. Rly? Det ska ta 60 år att få tillbaka insatsen? Det är bäst att de högst värderade bolagen i världen kan fortsätta att växa en del och att deras chans att bli utkonkurerade är nästan obefintlig för att jag ska köpa den värderingen…

Det var precis detta jag tänkte att man ville komma åt om man är orolig för att ha allt i ett marknadsviktat index. För att på så sätt motverka att man blåser upp bolag som ökar i värde.

Min tanke var aldrig att köra 100% på en likaviktad indexfond, utan man blandar mellan att ha marknadsviktad och likaviktad i en bra fördelning så att ens fond drar nytta av att maknaden prissätter aktier rätt utan att själv påverka priset. Låt säga att man blandar så man har 80% i ett marknadsviktat index och 20% i ett likaviktat index, då tar effekterna kanske ut varandra om man bidrar inte till prisutvecklingen.

Min åsikt är att indexfonder är ett riktigt bra sätt att investera. Men de kommer såklart påverka marknaden mer och mer. Som med mycket annat överdrivs dock vissa faktorer.

Här är ett intressant dokument från NATIONAL BUREAU OF ECONOMIC RESEARCH, framförallt gäller det S&P500. Man får komma ihåg att av världens 4 största ETF’er sett ur AUM (Assets under management) följer 3 av dem S&P500. Givet att majoriteten av MSCI indexen också följer Mid och Large-cap så bör samma påverkan ske där.

Tracking Biased Weights: Asset Pricing Implications of Value-Weighted Indexing

Abstrakt

We show theoretically and empirically that flows into index funds raise the prices of large stocks in the index disproportionately more than the prices of small stocks. Conversely, flows predict a high future return of the small-minus-large index portfolio. This finding runs counter to the CAPM, and arises when noise traders distort prices, biasing index weights. When funds tracking value-weighted indices experience inflows, they buy mainly stocks in high noise-trader demand, exacerbating the distortion. During our sample period 2000-2019, a small-minus-large portfolio of S&P500 stocks earns ten percent per year, while no size effect exists for non-index stocks.

Slutsats

We study theoretically and empirically how the growth of passive investing impacts stock returns.

In a CAPM world, flows into equity index funds would not affect stock prices if the flows represent

a uniform switch from active to index funds. If instead the flows represent new investment in

the stock market, they would raise stock prices, with the impact being stronger for high CAPMbeta stocks. We instead find empirically that flows into funds tracking the S&P500 index raise

disproportionately the prices of large-capitalization stocks in the index relative to the prices of the

index’s small stocks. Moreover, the flows predict a high future return of the small-minus-large

index portfolio. We find additionally a strong \within S&P500" size effect: a small-minus-large

portfolio of S&P500 stocks earns ten percent per year, while the return of the counterpart portfolio

of non-S&P500 stocks is smaller and statistically insignificant

Vidare

Our theoretical model generates results in line with our empirical findings when noise traders do

not hold the index, distorting prices away from the CAPM. When prices are distorted, weights of

value-weighted indices are biased, and flows into index funds exacerbate the distortions. Intuitively,

stocks in high demand by noise traders are overvalued and enter with high weights into valueweighted indices. Conversely, stocks in low demand are undervalued and enter with low weights.

Hence, funds that track value-weighted indices overweight the former stocks and underweight the

latter, compared to the weights they would choose under portfolio optimization. When these funds

experience inflows, they undertake investments that exacerbate the distortions.

Om man tycker att index är tråkig finns det alltid möjlighet välja billiga aktiva Amf fonder förvaltning  . Då betalar man 0.4% i avg lite dyrare än billigaste indexfonder men ändå billigt för att någon ska ha lite extra koll på portföljen. Risken är ändå ganska liten att underprestera index med Amf fonder samtidigt finns det möjlighet att de går lite bättre än index långsiktigt . Tex. Amf Aktiefond Global .

. Då betalar man 0.4% i avg lite dyrare än billigaste indexfonder men ändå billigt för att någon ska ha lite extra koll på portföljen. Risken är ändå ganska liten att underprestera index med Amf fonder samtidigt finns det möjlighet att de går lite bättre än index långsiktigt . Tex. Amf Aktiefond Global .