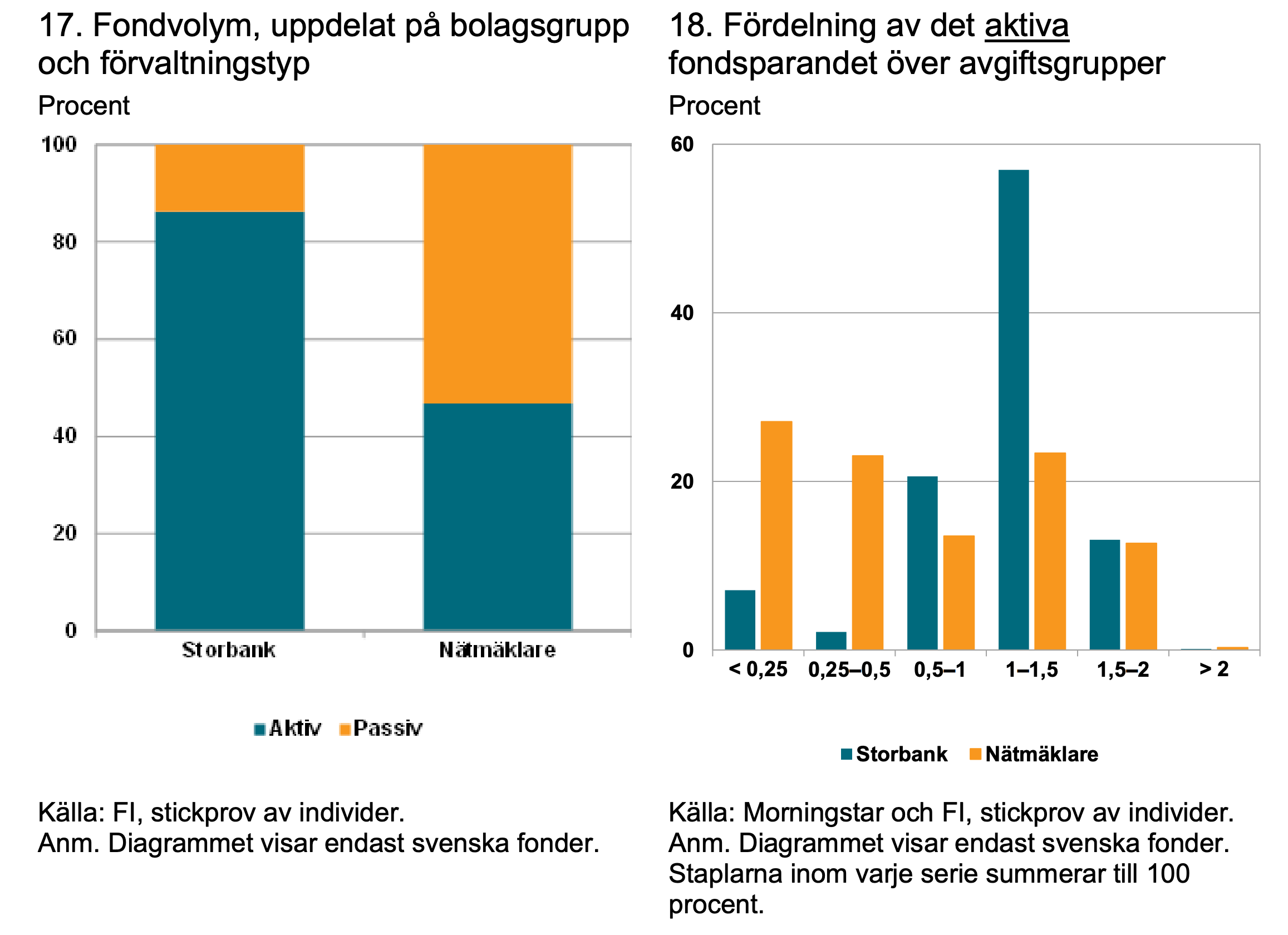

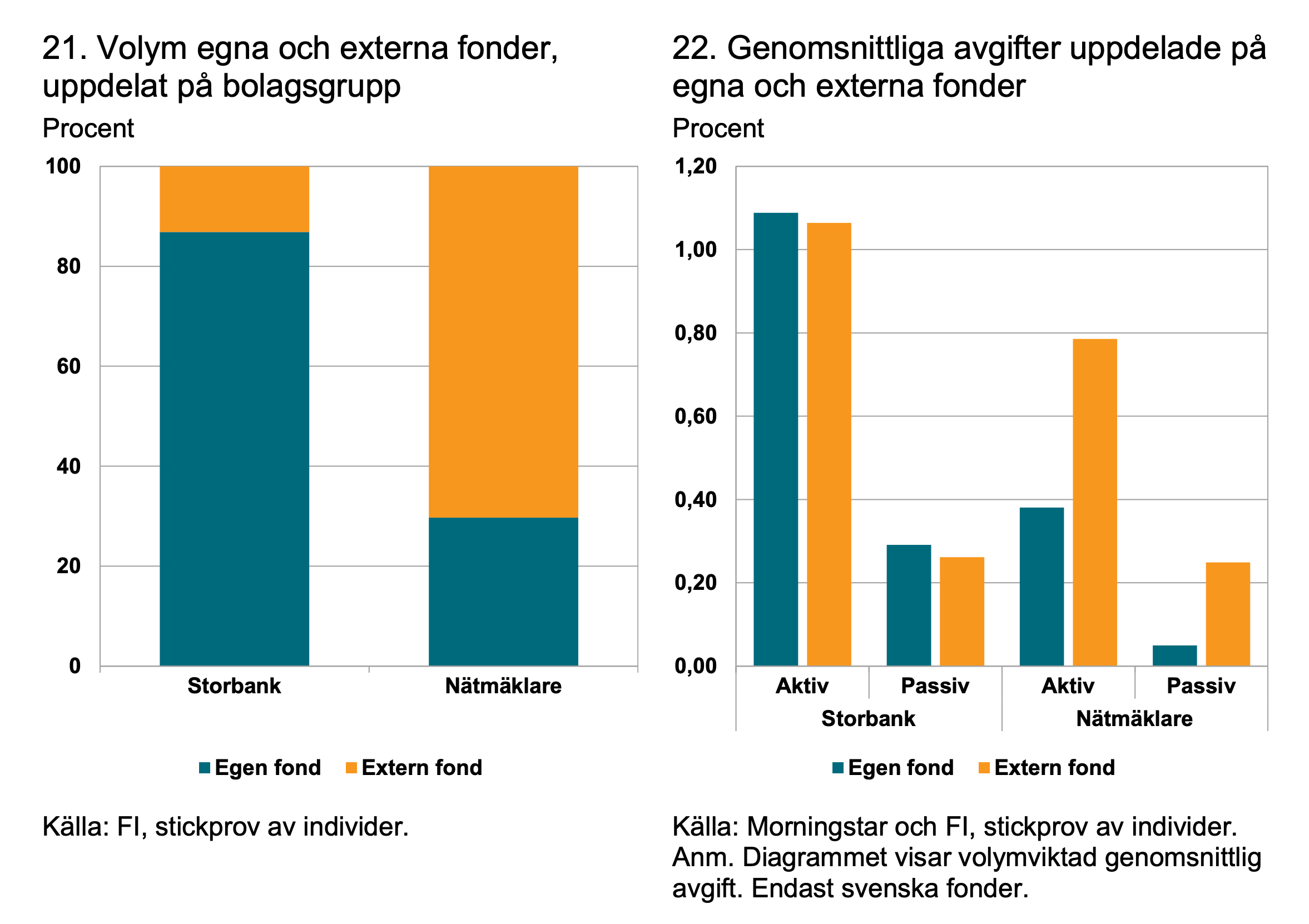

I snitt betalar storbankskunden över 1% i avgift för sin fond jämfört med 0.4% hos nätmäklaren. Över 80% av storbankskunderna har aktivt förvaltade fonder vs under 50% hos nätmäklarna. Över 90% av spararna hos storbanken har storbankens egna fonder vs under 30% hos nätmäklarna. Tro sören att bankerna badar i pengar och ogillar nätmäklare. Intressant även att samma fond i pensionssystemet är lönsam efter 80% rabatt…

Den som inte är intresserad och själv ser över sitt sparande får betala för det. Troligtvis är kunderna hos nätmäklarna dom som är intresserade och dom ointresserade gör som bankens rådgivare säger och blir kvar hos banken och deras fonder.

Börsnoterade bolag vill tjäna pengar. Vuxna personer borde också förstå det.

Vill inte låta hård, och vill inte ta bankernas sida.

Men jag blir inte heller “förbannad” av att läsa om detta.

Inget börsnoterad bolag sysslar med välgörenhet. Varken Apple eller Microsoft eller Tesla eller heller våra banker. Så är det bara. Och det hoppas jag att fler vuxna personer borde förstå.

Hjälp. Jag blir helt åksjuk av dessa avgifter. Idag har bland annat swedbank robur globalfond a på ett IPS-konto hos Avanza. Hög avgift på 1,41%. Bör jag lägga över dessa pengar till en passivt förvaltad fond? får jag skatta vid försäljningen av swebank-fonden. Jag är 56 år. Mvh Peter

Intressant. Om man betalar en procentenhet extra i avgift varje år med en sparhorisont på 25–30 år och sedan tar ut tre procent per år (varav en procentenhet går till fondbolaget/banken) så får man ungefär hälften så mycket pengar att röra sig med jämfört med om man valt en fond som kostar en procentenhet mindre om året, allt annat lika.

Det betalar man även om man köper fonden hos en nätmäklare. T.ex. är normen att halva avgiften går till fondbolaget och hälften till Avanza/Nordnet om man har sina fonder där.

Det får nätmäklaren också, som ovan nämnt får Ava/NN som norm 50% av avgiften.

Vilken extra mellanhand då? Det är lika många mellanhänder. T.o.m. om du går till storbank så är vanligtvis fondbolaget kopplat till storbanken, i praktiken samma företagsgrupp. När NN/Ava erbjuder andra fondbolags (än sina egna) fonder så får t.ex. storvankens fondbolag halva avgiften och andra halvan till Ava/NN för försäljningen av fonden.

Köper du en fond hos storbank så är det ofta storbankens egna fondbolag och banken själv. I praktiken samma företagsparaply är både fondbolag och säljare.

På ett IPS-konto kan man byta fonder fritt utan att det blir några skatteeffekter.

1,41% är jättedyrt, så du bör byta till en billigare fond snarast.

Eftersom avgiften tas ut varje år kan du förenklat räkna ut hur mycket du betalar genom att ta antalet år gånger avgiften. På 10 år blir det då 14% och på 20 år blir avgiften 28% av kapitalet.