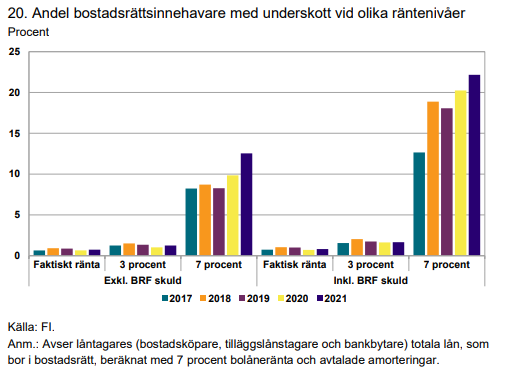

Med 7 procents ränta skulle 11 procent av de nya bolånetagarna få underskott, jämfört med 8 procent 2020. En bidragande faktor är att bankerna har sänkt kraven i kreditprövningen genom att använda en lägre kalkylränta. Högst var andelen med underskott bland de som har en skuldkvot på över 450 procent. En dryg tredjedel av dessa får underskott vid 7 procents ränta.

Det jag har förstått från detta så skulle jag säga att det är väldigt ljust ut. Vid en ränta på 7%, vilket är 4-5 gånger vad räntan är idag, så är det bara 11% av de nya bolånekunderna som skulle få problem. För mig känns det som ett styrkebesked.

Sannolikheten för 7% är inte så stor, och sannolikheten att räntan blir så hög utan att också löner följer efter känns som låg. Dessutom skulle den stora majoriteten klara sig ändå.

Som jag ser det så känns det som att risken för en kollaps är väldigt liten.

Den här rapporten gjorde mig rätt lugn när jag läste den första gången. 7% ränta är antagligen otroligt långt ut på en svans av sannolikheter och worst case scenarion.

Man får även ha i åtanke att amorteringsfrihet lär beviljas vid sådana räntenivåer, och då får drygt 2% underskott vid 7% ränta vill jag minnas från förra rapporten.

Det här gäller alltså de som köpt 2021 får man också påminna sig om. De absolut mest utsatta

Jag skummade hela rapporten igår och fick inte heller någon panikkänsla som man gärna ville få det till media. Lite sur på mig själv att jag gick på rubrikerna innan jag läste rapporten…

Japp, jag ser inget hinder att börja fasa ut det där heller, speciellt inte efter att ha sett rapportens siffror.

Kapa 3% av avdraget per år så är vi av med det om tio resp sju år. På samma gång stärks statsfinanserna och prisuppgången på hus dämpas.

Med det sagt kan ju boprisfall hindra en del hushåll från att kunna flytta. Samt att höga räntekostnader givetvis skulle tynga konsumtionen i samhället vilket får följdefffekter.

Men när det gäller förmågan att bo kvar vid ett högre ränteläge är den ju hur bra som helst i min mening. Långt ifrån medias domedagsrubriker.

Det vore för övrigt roligt med ett avsnitt på ämnet. Typ ”Hur belånad är svensken egentligen?”, där du tar avstamp i bolånerapporten och övrig tillgänglig data om svenska bolån och kanske lån i allmänhet? @janbolmeson

Det skulle vara intressant och veta även, vid 7% inkl. föreningens skuld, det skulle nog kunna vara spiken i kistan för många.

Min förening har 8000:-/kvm i skuld, dock relativt ny (2014) men det hade svidigt rejält. 15% räntekänslighet och det skulle gå upp från 2% till 7% vore en ökad hyra på 75% (såklart uttdraget över åren, men ändå).

Jag förstår inte vad 7% kommer ifrån, det känns ju på någon sätt som den summan skulle knäcka många föreningar, och är det räntan som “väntas” så är det nog många som ska hoppa av skeppet snarast.

För att? Jag förstår principen, men anser ändå att kostnader man kan styra över (som att ta lån) inte ska kompenseras via det gemensamma skatteuttaget.

Bara för att skattetrycket är så högt och slöseriet och bidragen behöver skäras ner. Sossarna tar ju in så mycket skatter de kan för att sedan köpa väljare med bidrag. Nu senast bidrag för att betala elräkningen, el som är mycket högt beskattad så det är redan stulna pengar.

Min förening har 16000 per kvm. Hade nog varit rätt körd med 7%. Mina räntekostnader (direkta och indirekta via avgiften) skulle öka med ungefär 13,5 k då enligt mina snabba beräkningar.

Har rätt bra luft i ekonomin men inga 13,5k.

EDIT: Räknade dock inte med ränteavdraget här. Hade blivit räddad av ett rejält skatteavdrag ändå tror jag. Hade fått rejält över en månadslön extra tillbaka på skatten varje år som hade räddat ekonomin. Men det hade varit jävligt tråkigt och jag har noll sparande i dessa uträkningar.

Jag har inte läst rapporten men i rubriken låter det som att 11% skulle få ett underskott. Vet inte vilka marginaler för konsumtion utöver det mest grundläggande de räknat med i rapporten men nog skulle jag uppleva att jag hade problem en bra bit innan jag började gå minus varje månad. Menar inte att märka ord, resonerar bara utifrån hur jag tolkar rubriken och TS.