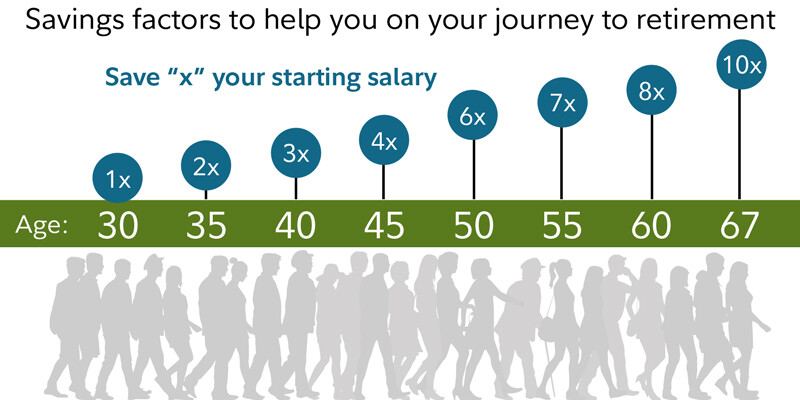

Trillade över den här idag hos Fidelity. Funderar på om den är applicerbar för oss här i Sverige. Jag tolkar att “X” är årslön innan skatt. Dvs. att om jag hade 30 000 kr/mån (360 tkr/år) vid 30 år, så ska jag vid 40 år ha sparat 1.08 Mkr.

Kanske fungerar om man räknar ihop TJP + PPM? Vad tänker vi?

När jag läser generellt på den sidan syftar de främst på befintlig årslön. De skriver också om hur mycket man bör ha i kapital varierar beroende på hur man vill leva, då relaterar de det till årslönen man har vid pension. De bör mena samma här.

Det står också specat på andra ställen att de räknar med summor som arbetsgivaren avsätter:

“To save 15% of her salary, or $7,500, she would need to contribute only 9%, or $4,500. Her employer would be contributing $3,000, or 6%, for her.”

Enligt ovan räknar de med ett sparande på 15% av lönen från 25 års ålder.

Då bör Svenskar inkludera tjänstepension, dock med avdrag för skatt. Ca 3-4% av 15% per månad kommer då in automatiskt för de med tjänstepension. (Räknar bort en tredjedel i skatt redan här)

Ett långsiktigt sparande på 11-12% av bruttolönen bör därav sparas varje månad enligt deras principer.

Jag tycker att det låter hälsosamt med ett sådant privat pensionssparande. Däremot har vi även pension via pensionsmyndigheten. Så även utan något större eget sparande kan de flesta få en hygglig tillvaro.

Risken finns att vårt nuvarande system kommer vara avskaffat när jag går i pension på riktigt om 30 år. Det skulle då kunna fungera mer som ett bidragssystem där de som skött sig straffas.