Den argumenterar för att - för unga människor - fundera i termer av hur mycket man ska spara istället för hur mycket man kan ta ut. Jag gillar tankespjärnet även om jag inte upplever att den bidrar med något supernytt - särskilt i Sverige där vi har ett fantastiskt pensionssystem som räknar på det här sättet genom avsättningen av 18 % av lönen (hoppas att någon fick en fredagskaka på Pensionsmyndigheten).

Det är väl snarare 23-30% beroende på lön och avtalsområde skulle jag säga för de 90% som är kollektivavtalade med TJP + allmänpension.

För att ”bara” ha 18.5% i allmänpension så måste man ligga utanför kollektivavtal och ha en arbetsgivare som inte kompenserar med annan TJP lösning (eller annan lösning i bolaget för tex egenföretagare).

Så jag skulle säga att för den absoluta majoriteten är pensionssystemet (inkomst, PPM, TJP) 23%. Gör rätt stor skillnad.

Hur vet man sin slutlön 40 år innan? Har f.ö. aldrig gillat det gammaldags begreppet. Det intressanta borde vara hur mycket kapital det kommer in och när, inte vad slutlönen är i sig.

Omvandlat till svenska förhållanden kan det kanske vara nyttigt mest i unga år (tänker under 40) att sätta en sparandet% av lönen som ska gå in i en typ portfölj enligt tabellen och att man i det tagit hänsyn till svenska pensionssystemet.

Men det är ju rätt trubbig att man ska anta en %av slutlönen i pension och att modellen ändå utgår ifrån 4% SWR på kapitalet (det som initialt lite kritiseras i artikeln).

Nackdelen med spar% mål som jag ser det är att det inte är någon direkt återkoppling om jag ligger på, under, eller över målet under tiden.

Modellen säger att jag är OK som spar X% av lönen utan att speca vad lönen är eller hur den måste utvecklas gentemot inflationen och då ”ska” jag får Y% av lönen i pension som då ska täcka högst individuella behov. Känns väldigt approximativt utan återkoppling mot målet om jag ligger rätt eller inte. Kan jag sänka spar%en? Behöver jag höja spar%en? Behöver jag ändra på riksprofilen i portföljen? Beroende på hur lön, inflation och kapitalet utvecklats.

Men det kanske kan agera som en OK tumregel för 20-40 åringar när man ändå inte har en susning vad man vill, behöver eller ska göra som den där suddiga pensionären lång i framtiden.

Någonstans efter 40 åtminstone tror jag det är definivt lämpligt att gå över på ett kvantifierat kapitalmål istället. Det är betydligt tydligare och lättare att se hur man ligger till med en kalkylator som tar in både sparande och nuvarande kapitalt för att se om det når målet. Fördelen med ett kapitalmål är också att man måste sätta någon typ av nettokapitalbehov väl i pension och då ta hänsyn till mina förväntningar på livet som pensionär. Alltså göra en enkel budget.

Men visst, ett enkelt mål är kanske bättre än ingenting. Utifrån svenska förhållanden och mht siffrorna jag såg i artikelns tabell, antagande en kollektivavtalad TJP (totalt 23% av lönen) så borde rimligen den vanliga ”tumregeln” med att spara 10% av nettolönen räcka rätt bra för att få en schysst liv som pensionär om man jobbar 30 år eller så.

Precis, så mycket för Sveriges fantastiska pensionssystem. De ungdomar idag som tror på pensionsystemet riskerar att bli besvikna, om de uppnår pensionsålder ens.

Det finns alltid olika skräckscenario Varit mycket sådant baserat på låg förväntad real avkastning framåt beräknade när börsen står på toppen.

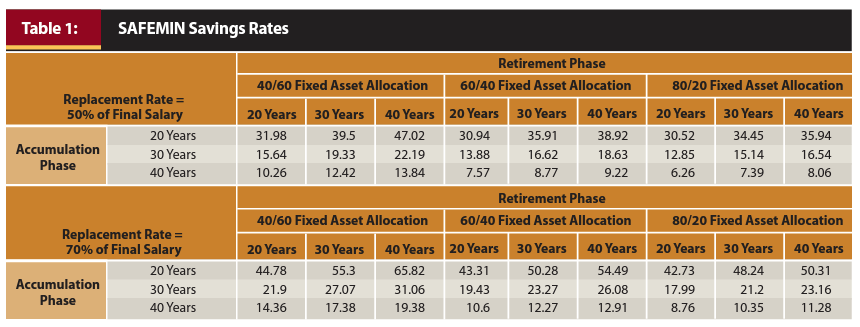

I tabellen ovan är det framräknade 31.06% sparande för 30 års arbete med en 40/60 portfölj och uttag i 40 år. Tex jobb start vid 25, jobbar till 55, tar ut till 95 år. Give and take

Allmänpension, PPM, TJP är 23% + 10% privat = 33% så ligger man en bit över de 31.06%

Även 40/60 portfölj är rätt försiktigt satt. Av de 33% så kan man sätta 17% i aktier (PPM, TJP, privat) dvs närmare 50% av kapitalet. När man blir äldre dras det ner men borde kunna landa på runt 40% över ett liv. Dessutom förväntas räntor ge bättre avkastning framåt än senaste 10 åren med en normaliserad räntemiljö.

Kassaflödesmässigt kan man ta ut privata kapitalet först om man vill gå tidigare än vad framförallt allmänpension tillåter. Så gör vi.

Notera att det inte är för någon typ av lyxliv som pensionär. Caset är för 70% av slutlönen vilket väl ändå får betraktas som rätt OK. Vill man ha 100% av slutlönen så ställer det såklart krav på högre sparande och/eller längre karriär.

Avsätt 20% under 50 år från 20-70 års ålder.

Detta, utan avkastning ger möjlighet att ta ut motsvarande full lön i 10 år.

Räknat medellivslängd på 90 år så behöver pengarna räcka 20 år istället.

Redan där räcker pengarna att ge halva lönen i pension under 20 års tid.

In kommer avkastningen.

Bortser jag från att reallönen ofta ökar under karriären och slarvar lite här och där i övrigt: halva livsinkomsten intjänad efter 30 år ger vid 2% real avkastning ca +50% på totalt sparat belopp. Dvs 15 år med full lön eller 20 år med 75%.

Om jag har höftat till det korrekt…

Håller helt med. Det här med att förhålla sig till slutlönen har alltid tett sig tämligen absurt för mig. Jag tror mer på den enkla tumregeln att lägga lika mycket på framtiden som man gör på nuet, så kan man vara ganska säker på att bli ekonomiskt oberoende på ett par årtionden så länge man håller utgifterna någorlunda i schack.