Om det redan finns ett enkelt räkneexempel på nedanstående, dela gärna länk

Om jag bestämmer mig för att börja leva på sparade pengar från 57 års ålder upp till uttagsperioden för allmän/tjänstepension (67 års ålder säger vi)

Man påbörjar arbetslivet när man fyller 27 år, samma lön under brytpunkten (säg 40,000 + inflationsjusterad) upp till uttagsålder.

Pensionsavsättning hela arbetslivet: 18,5% (allmän) + 4,5% (tjänstepension) + 2%(flexpension)

Hur mycket procentuell minskad allmän+tjänstepension+flexpension ska man räkna med då man inte jobbar de 10 sista åren i arbetslivet pga att pensionsavsättningar inte görs den perioden?

om vi säger att man jobbar från 27-67 = 100% pension, vad är procentandelen om man ska räkna på ovanstående? 90%?

Jag tänker att ränta på ränta har gjort mycket för det totala pensionskapitalet de första 30 åren så kanske inte spelar så stor roll att jobba de sista 10 åren om man kan leva på sparat kapital?

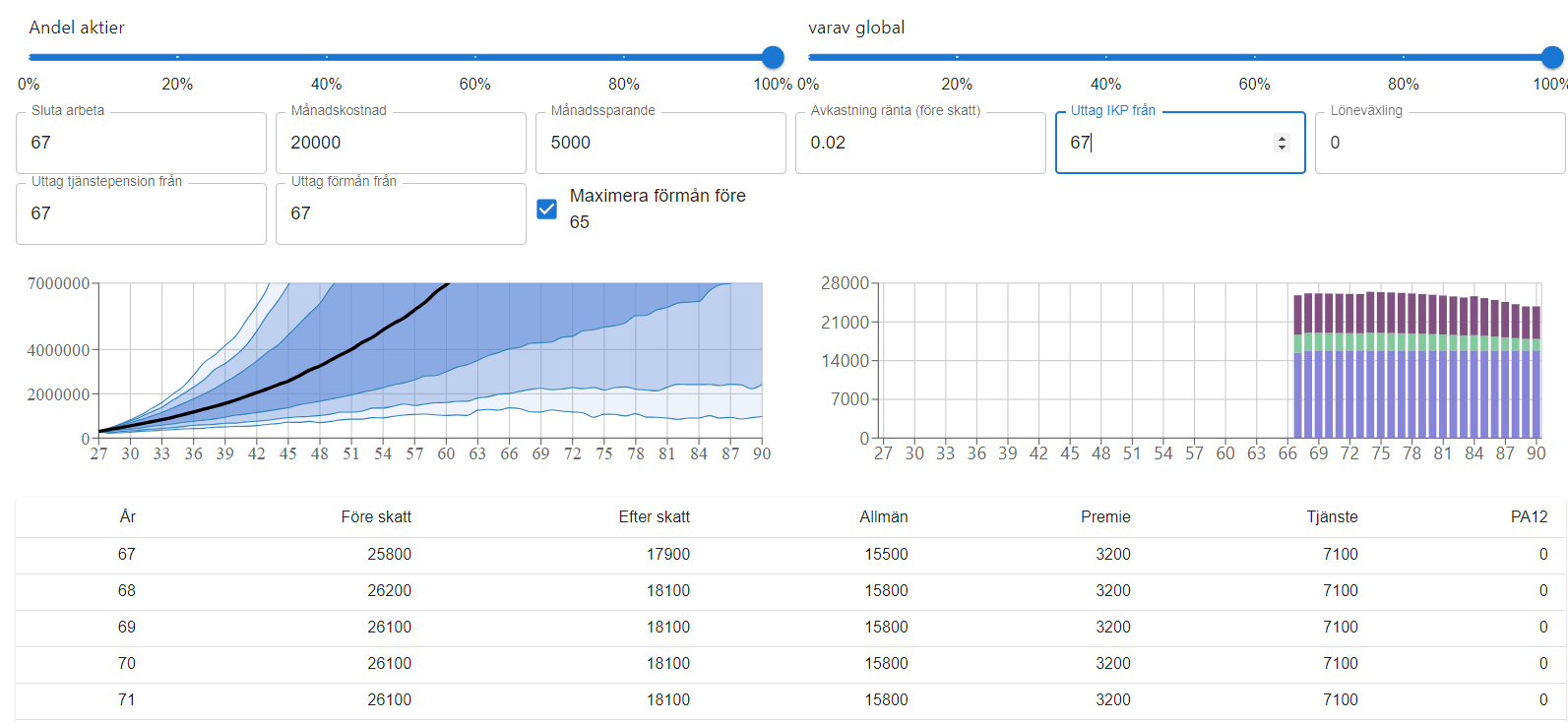

Jag har ett eget verktyg som främst utvecklats för min och min sambos situation (sålunda endast verifierat för våra pensionsavtal och aldrig testat på yngre pensioner, samt att jag inte är inläst på flexpension så har bara ökat upp tjp till 6.5%), men den verkar med dina siffror ge en reduktion från 25800 till 20000 brutto (med dagens skatteregler ungefär 17900 resp 13900) dvs en reduktion på 22% (Verifiera gärna siffror mot vad minpension säger för dig för pension vid 67, livslångt uttag, skulle vara intressant att veta hur mycket det slår. För mig och min sambo handlar det om hundralappar)

Jag bjuder även på en monte-carloanalys analys av hur din portfölj överlever antaget en månadskostnad på 20000 och att du börjar spara 5000 i månaden tills du slutar jobba, bootstrappat över historisk börs och inflation. (för de siffrorna ser det skakigt ut, mest sannolikt bra med pengar och inga problem, men rimligt stor risk för liten portfölj som dräneras snabbt, färgerna än 75%,95%,99% och svart linje median. men naturligtvis, om man har en så liten portfölj vid 57 års ålder slutar man ju inte jobba…)

1 gillning

Oj det är så pass stor skillnad ändå, 22%! Intjäning till pension är alltså väldigt betydande även de sista åren

Jättebra verktyg du har tagit fram för detta

Vill du ta fram diagram/siffror när det är runt 10% skillnad?

Gissar att det är runt 61

Siffrorna stämmer för min del rätt bra om man kollar i minpension

Du har ju minskat din intjänandetid med 25% så det är rimligt att pensionen minskar med 22% (inkomstpensionen är ju propertionell mot intjäningstid och är den största komponenten i ditt fall).

För att hamna på 90% netto (dvs 16100) så krävs mellan 62-63 år.