Jag är nyfiken på era grova tumregler när ni försöker få en helhetsbild av er framtida pension. Och hur ni tolkar min nyupptäckta siffra i minpension.se. Jag börjar med mina egna två huvudsakliga förenklingar:

När jag vill få en grov sammanfattning av var jag idag står när det gäller min framtida pension är utgångspunkten mitt nuvarande totala pensionskapital. Här hjälper minpension.se till genom siffran “Total pension” under fliken Intjänad pension. Om jag inte skulle tjäna in / spara något mer till min pension är det detta belopp som kommer ge mig min pension. Oavsett när jag väljer att börja ta ut min pension tänker jag förenklat på detta belopp i dagens penningvärde, dvs att pensionskapitalet kommer utvecklas i takt med inflationen tills jag väljer att börja använda det.

När jag behövt en grov månadssiffra över min förväntade pension har jag i många års tid grovt delat pensionskapitalet med 20 x 12 månader. Denna månadssiffra tänker jag förenklat som hur mycket pension jag kommer kunna ta ut livsvarigt om jag startar när jag uppnår min riktålder. Här har jag grovt tänkt att den första månadens pensionsutbetalning är i dagens penningvärde (pga ovanstående resonemang kring det totala pensionskapitalet), men att utbetalningarna därefter sannolikt kommer minska i värde realt. Eftersom jag tänker mig att mina penningbehov kommer minska ju längre från riktåldern jag kommer har jag sett denna månadssiffra som relevant.

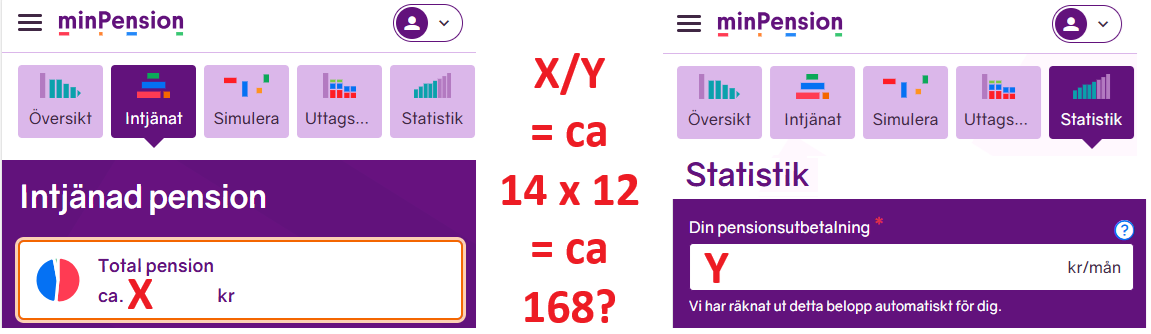

I höstas upptäckte jag dock att minpension.se ger mig ett alternativt svar för den andra punkten. Nämligen det automatiskt uträknade beloppet “Din pensionsutbetalning” under fliken Pensionsstatistik. Deras förklaring är “det belopp du skulle få om du tar ut dina pensioner livet ut, från 66 år”. Åtminstone för mig motsvarar detta månadsbelopp mitt totala pensionskapital delat med ungefär 14 x 12 månader. Eftersom detta belopp blir betydligt högre än min egen uträknade månadssiffra enligt ovan har jag börjat fundera på skillnaden. T ex om deras belopp - till skillnad från min månadssiffra - även bygger på uppskattat framtida pensionssparande?

Den som fyllt 55 kan använda uttagsplaneraren hos minpension.se för att skapa alternativa pensionsplaner genom att på ett lämpligt sätt smeta ut olika pensioner över tid. Den ger siffror både före och efter skatt. Innan 55 finns simulatorn.

Siffrorna från uttagsplaneraren är lämplig input till montecarlo-simuleringen som @axr har förberett:

I prognosen finns det en tillväxt av löner, vilket är det som finansierar inkomstpensionen. Denna prognosticeras till 1.6% realt, vilket betyder att på t.ex 20 år förväntas en ökning på 37%, vilket förklarar din skillnad från 20 till 14 och du är runt 45 år. Siffran 20 som du refererar till är det som kallas delningstal, och du kan se exakt vad den är längst ner här Så beräknas din pension | Pensionsmyndigheten (2026 är den 16.67 för en 66-åring). Utbetalningar och delningstal är beräknade så att utbetalning förväntas vara konstant realt, men minskande relativt lönenivå, eftersom man tar ut en så kallad förskottsränta, dvs man tullar på framtida tillväxt pga lönetillväxt för att få lite mer under tidiga pensionsår.

Stort tack för bra input @SNS och @CarlJohan! Jag tolkar det som att minpensions belopp “Din pensionsutbetalning” påverkas av tiden fram till pensionsuttag (och eventuellt även av deras prognos för ytterligare pensionssparande fram tills dess?) medan deras “Total pension” för intjänad pension inte gör det.

Detta medför att andra personer får ett annat resultat när de dividerar de två talen som gäller för dem, jämfört med det resultat jag får med mina tal:

Prognoser bygger på hur mycket du har idag (total pension/intjänad pension), hur mycket du förväntas stoppa in varje år, och hur mycket pensionskapitalet/fordran förväntas växa varje år fram till uttagsstart.

Jag killgissar att det kan bero på att du fått kraftiga löneökningar de senaste åren som gör att det kommer betalas in stora summor till din förmånasbaserade pension, från nu till du blir 65år .

Det vore intressant att höra vad andra får för resultat när ni dividerar era två tal från minpension.se, dvs “Total pension” delat med “Din pensionsutbetalning”.

Speciellt intressant med de av er som börjar närma er 66 år och pensionsuttag (då beloppet “Din pensionsutbetalning” borde vara mindre påverkat av prognosparametrar).