Hej! Jag är helt ny här, slänger in en nybörjarfråga. Jag har investerat under det senaste året i Cliens småbolag och globalfonden Robur technology. Har en del aktier med men mer på en daytrade basis. Jag funderar på att sälja globalfonderna, sälja 50% av Cliens och köpa Lancelot Sverige A och B istället. Någon som har nån åsikt om min ide? Lancelot har gått mycket bra och jag gillar iden med att förvaltaren tjänar mer pengar när jag tjänar mer pengar. Tack för era svar och tankegångar!

3 gillningar

Jag brukar också gilla det här, problemet är att det omvända ska också gälla. Dvs. om du inte tjänar borde inte de heller tjäna pengar, men mig veterligen har jag inte sett någon fond som nollar avgiften… ![]() Så nej, jag är tyvärr inte fan om det bara är uppsida för förvaltaren och ingen nedsida.

Så nej, jag är tyvärr inte fan om det bara är uppsida för förvaltaren och ingen nedsida.

5 gillningar

Generellt sett inga fonder jag rekommenderar alls. Tokhöga avgifter och egentligen ingen statistisk fördel.

Performance fee är en dålig idé även det. Det ger incitament för förvaltaren atr bara stacka på maximal risk med kundens pengar. Faller risken ut negativt, lägg ner fonden. Faller risken ut bra, casha in som f*n av kundernas pengar.

Som förvaltare får man inte bära risken men får uppsidan om man tar “Performance fee”.

4 gillningar

Ett standardargument emot är att det också skapar incitament att ta kortsiktiga riskabla positioner i förhoppning om snabb avkastning som ger stora intäkter via avgiften. Går det åt skogen stänger man fonden och öppnar en ny, eller försöker med ett nytt bet.

1 gillning

Även med den avgiftsstrukturen skulle förvaltaren ha incitament att ta onödiga risker som inte ligger i investerarens intresse. För att undvika detta måste förvaltaren även ta del av eventuella förluster.

1 gillning

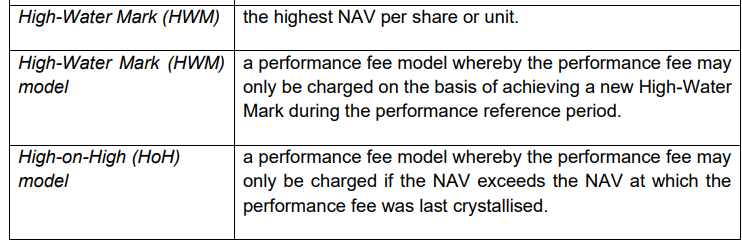

Det närmsta är high watermark, dvs avgift tas inte ut om fondens NAV ligger under sitt historiskt högsta NAV. Problemet är att detta skapar än mer incitament att lägga ner fonden om man har några knackiga år.

1 gillning

Tack! Oj så snabba ni var med era svar! OK, då förstår jag. Tror ni att det är en bra ide att hålla kvar Cliens småbolagsfonder hela året ut? Småbolagsuppgången som skulle vara så fin i år har ju inte varit jättestark. Eller kommer de nu när räntenedgångarna äntligen är här? Andra förslag kanske? Det verkar ju som om ekonomin skakar. Och AI bubblan kanske spricker… Kanske sälja allt nu istället?

Köp global marknadsvikt till lägsta kostnad. Logga sen inte in på 10 år.

Börja investera , sluta gambla.

4 gillningar

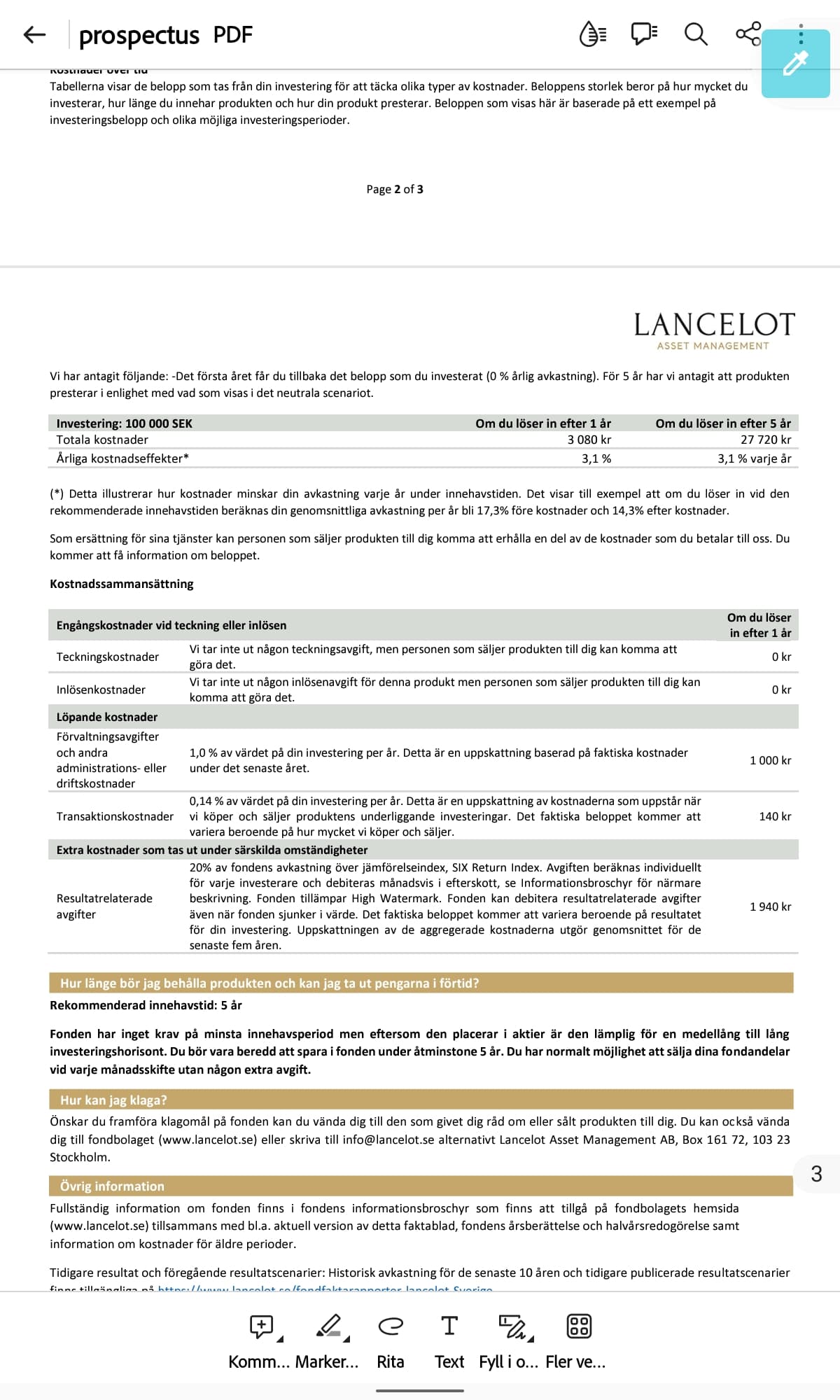

När jag läser faktabladet, det kostar 1,94% (1940kr) resultatrelaterade avgifter (performance fee) som TS tycker att en bra ide att betala för. Löpande kostnader 1,14% (enligt Lancelat fondens faktabladet).

1 gillning

Låter vettigt! Och lite tråkigt! Men säkert vettigare än det är tråkigt! Och oj så mycket tid jag kunde spara till annat! Jag blir intresserad av att veta om du följer detta råd själv. Fast du kanske är en expert…

Skulle du kunna gå in lite på vad du menar med global marknadsvikt? Fonder du kan rekommendera kanske? Tack!

Ja. Det gör jag för att jag expert… lol nej jag är inte expert. Men det hade inte ändrat slutsatsen.

Nån av modellportföljerna eller Lysa.

1 gillning

High watermark gäller enbart prestationsbaserade avgiften och jämför inte fondens NAV utan underavkastning jämfört med jämförelseindex (SIX Return Index) under tiden man ägt. Fast avgift på minst 1% per år tar man alltid.

Nej, det du beskriver är hur möjlig prestandaavgift beräknas baserat på ett jämförelseindex (hurdle-rate) och inte hur det bestäms om avgiften faktiskt ska fås tas ut när en high watermark används (vilket är brukligt eftersom man annars kommer kunna dra ur enorma avgifter genom att ha en volatil utveckling)

Ja, och ordet inhämtats här är centralt. Det betyder att de har en ännu hårdare high watermark än att man bara ska komma upp till tidigare toppvärde, man ska komma upp till en nivå som lägger till jämförelseindexets avkastning från tidpunkten då man toppade.

Det är möjligt att det fungerar annorlunda för andra fonder, men tittar vi i informationsbroschyren så verkar det inte fungera så.

Den prestationsbaserade ersättningen som belastar fonden uppgår till 20 procent av den del av värdeförändringen för varje enskild andelsägares fondandelar, efter avdrag för fast ersättning, som överstiger en avkastningströskel. Avkastningströskeln utgörs av summan av tröskelbasen och avkastningen för relevant period för SIX Return Index uttryckt i kronor, multiplicerat med tröskelbasen. För en andelsägare för vilken fonden tidigare erlagt prestationsbaserad ersättning utgörs tröskelbasen av marknadsvärdet på andelsägarens fondandelar (efter avdrag för fast ersättning) vid den senaste tidpunkt då fonden erlade prestationsbaserad ersättning för andelsägarens investering. För en andelsägare för vilken fonden tidigare inte erlagt prestationsbaserad ersättning utgörs tröskelbasen av andelsägarens anskaffningsvärde.

Notera även att det är inte centralt utan per individ, varje enskild individ tappar andelar istället för att fondandelarnas värde minskar.

Ja, det finns varianter, det som beskrivs här är en variant som formellt ser ut att kallas high-on-high

Oavsett så skapar strukturerna en risk att den enkla vägen för en fondförvaltare är att lägga ner fonden Global Special Opportunities 54 och öppna en ny Global Special Opportunities 55 där man kan plocka kraftiga avgifter från dag 1 om man slår jämförelseindex

Jag skulle inte lita på en fond som investerar i Sverige och har inte ens 1% på Investor aktie. Om du gillar home bias ideen kör med

70% DNB Global Indeks

30% PLUS Allabolag Sverige

Stark, bred, billigt ![]()