Ahh förstår. Ja, bra fråga har dock inga bra svar. Som kuriosa kan nämnas att jag var på en aktieresa för några år sedan. Där var en man med som bara hade Investor i sin portfölj.

Första aktien köptes på 50talet, sedan hade han köpt löpande och köpte ännu.

Han var en sann vän av Investmentbolag och har tjänat mycket pengar på ett enkelt sätt med aktier.

Du tänker nog skevt. Helt enkelt eftersom den procentsiffra banker/nätmäklare redovisar kompenserar för den effekten du beskriver med spridda inköp. De brukar redovisa “TWR” procent som motsvarar procentuell utveckling som om du höll samma från dag 1. Det betyder samtidigt så kan du ha en procentsiffra hos nätmäklaren/banken som är positivt och en negativ utveckling i kronor (eller motsatsen).

Ok, då har jag lärt mig något nytt.

Jag antog i min enfald att att procenten som stod där (Avanza) tog hänsyn till spridda köp.

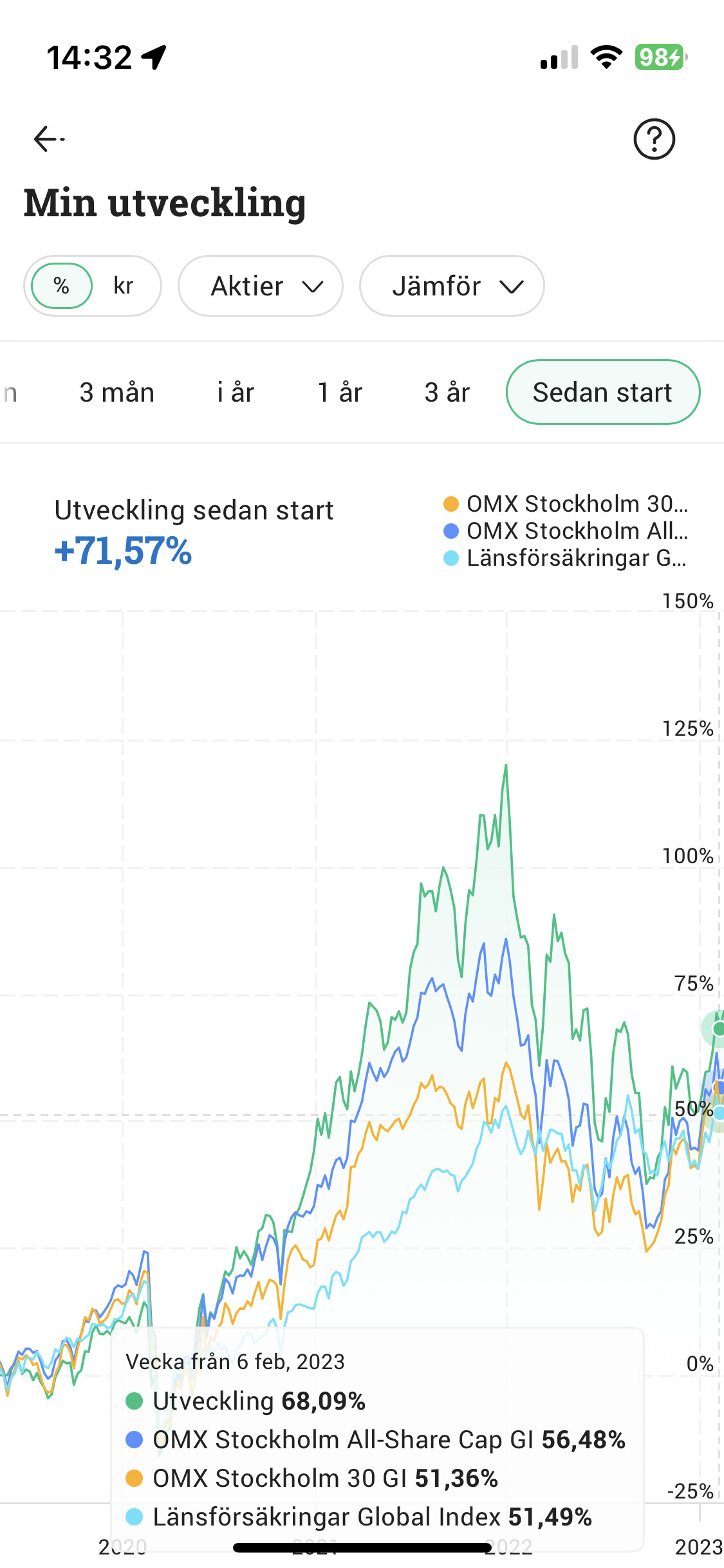

Då hade det alltså för senaste 5 års-perioden varit bättre att skjuta in allt i Länsförsäkringar global index och inte kollat marknaden alls än min aktiestrategi?

Nu kom jag på en sak.

Sedan april 2019 (dvs nästan 4 år) har jag haft sparandet på avanza, innan hade jag det på Swedbank.

Så utvecklingen i % är på knappt 4 år (aktier) och 3 år (fonder) och inte 6år.

Okej, oavsett så spelar din historik ingen roll i valet om vad som är bäst att investera i nu. Oavsett om du överpresterat eller underpresterat index. Ett specifikt utfall speglar inte risken du tagit.

Okej, oavsett så spelar din historik ingen roll i valet om vad som är bäst att investera i nu. Oavsett om du överpresterat eller underpresterat index. Ett specifikt utfall speglar inte risken du tagit

Absolut, det är jag helt med på.

Blev bara orolig ett tag över att jag lagt en del tid och energi på detta och underpresterat mot index.

Skönt att inte så var fallet

Rent statistiskt är det tyvärr troligt att du har underpresterat index i riskjusterade termer ändå. Trots att du lagt ner enorma mängder tid och arbete.

Det är nästan omöjligt att faktiskt veta om du slagit index riskjusterat given att historiken du har är så kort och skillnaden är såpass liten.

Rent statistiskt är det tyvärr troligt att du har underpresterat index i riskjusterade termer ändå. Trots att du lagt ner enorma mängder tid och arbete.

Jag har lagt någon timme i veckan på det. Lite mer initialt när jag var föräldraledig.

Risken har inte varit superhög, mestadels med large/mid cap bolag som tjänar pengar plus krydda med något mindre bolag som jag haft bra koll på.

Det är lite av en hobby

Givet detta så är min personliga gissning att du har underpresterat index riskjusterat. Tror inte det är i närheten av det jobb som krävs för att ha ett övertag imarknaden. Men som sagt, det är helt irrelevant för vad som är bäst för dig att välja from idag och framåt.

Sen om du jämför de grafer du har där ovan, så kan du se att din kurva går upp högre och sen faller tillbaka en del. Det antyder att du haft högre risk en index (större volatilitet). Dessutom eftersom procentsiffran du ser kompenserar för de insättningar du gjort under perioden kan det faktiskt vara så (beroende på storlek och när dina insättningar är gjorda) att du i kronor avkastat sämre än om du låtit allt gå in i LF global indexnära. Tänk att allt du köpt när din graf varit högre upp än indexgrafen har ett högre GAV än om du köpt LF istället. Du har ju t.ex. senaste året underpresterat index rätt rejält.

Ja precis i TWR procent. Eftersom du gjort insättningar löpande är det därför fortarande möjligt att din avkastning i kronor är sämre än om du satt allt i Lf global indexnära. Det beror på när och hur stora dina insättningar varit så det går inte att se på den information vi har.

Återigen helt irrelevant för vad du bör göra inför framtiden.