Försöker sätta mig in mer i min tjänstepension (ca 3,5 MSEK just nu)

Har jag missat det eller finns det något avsnitt som berör just tjänstepension? Bör man tänka på annat sätt jämför med “vanligt fondspar” där jag har många fonder till lägre avgift.

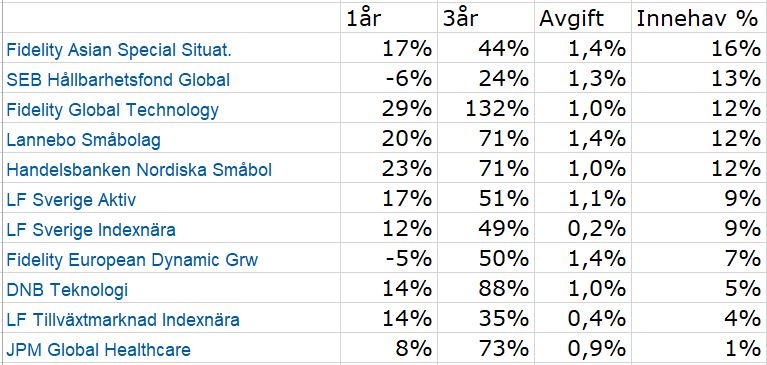

Än så länge har det funkar bra enligt bifogad bild, men ganska höga avgifter, eller? Finns det något enkelt sätt att jämföra med om jag istället väljer billiga indexfonder?

Jag misstänker att det inte är en kollektivavtalad pension du har med tanke på avgifterna.

Om man vill köra aktivt förvaltade fonder eller indexfonder är en smaksak. Vill inte vara aktiv eller inte tror dig kunna slå det index du jämför dig med så är det ju bättre att köra med indexfonder. Personligen föredrar jag att vara aktiv med min pension och har därför aktivt förvaltade fonder kombinerade med ETFer (så där får jag min del av lite nischade index).

Vad är det du vill mellan jämföra aktiva och passiva? Är det bara basinfo, typ historisk avkastning, avgifter, sharpe och annan fondfakta så kan du jämföra dem nästan var som helst, tex Morningstar, Avanza eller Nordnet.

Nja, om avkastningen täcker för avgiften kan du bara se i efterhand. När du kollar framåt däremot vet man att höga avgifter väldigt sällan ger högre avkastning.

Aha ok. Nä de va lite de ja menade med att man får själv vara aktiv och ändra om det börjar backa. Men de e ju inte lätt när man inte vet förren det är för sent

Tack för svar. Tror egentligen jag bara ville ha lite mental support. Tycker Jan argumenterar bra för ”satsa på index-fonder med låga avgifter”. Samtidigt är det svårt då det funkat bra så lång.

Jag tycker du betalar för mycket och med alldeles för mycket överlappande (tex tillväxtmarknader och Asien)

Såhär gör jag med mina tjänstepensioner

Jag utgår från ”globala portföljen” 90/10 eftersom på lång sikt

Identifiera vilka samma fonder du har tillgång till där du har försäkringen (tex LF Tillväxtmarknad indexnära).

För de du inte har tillgång till, hitta den fond som är närmast den som är i globala portföljen och med så liknande låg avgift som möjligt. Viktigast är att hitta ett bra alternativ för globala fonden om du inte har tillgång till LF Global indexnära. Denna har störst andel så påverkar mest. Lägg krutet där.

Gör egna anpassningar tex om du vill ha något mer i tillväxtmarknader så ta det från globalfonder innehavet.

Om du vill ”krydda” med branch fonder tex teknik, hälsovård etc så gör det (jag gör det). Men inte med för mycket Max 20% total andel. Då har du bas-utveckling enligt marknaden / index med lite egna aktiva bets. Men tänk på att det är bets så du måste vara beredd på att både gå sämre och bättre än index.

Det borde räcka med en 6-7 fonder för att göra i princip samma sak slm du gör idag men med lägre avgift.

)

)