Hej, har sparat i fonder i ca 10 år och vill självklart att pengarna ska växa så bra som möjligt. Har haft många fonder för att testa och se hur de växer för att lära mig och för att det är spännande. Månadssparar. Alla har gått bra mellan 30%-60% ökning. Vet inte om jag tänker rätt eller fel men tänker att det blir mer pengar långsiktigt att slå ihop dem?

Har Avanza och då är ju DNB Global Indeks S rekommendation och den har jag inte.

Har gått länge och funderat hur jag ska lägga upp sparandet men behöver era råd och tankar.

Ingen skillnad i avgift eller ränta på ränta med antal fonder så länge de är billiga. Du har en del överlapp men det spelar ingen roll. Vill du ha bättre överblick kan man ta allt i två eller tre fonder. Ex; Storebrand global all countries och Seb Sverige indexnära. Samma exponering typ går att få lite billigare med Avanza Zero, Avanza Global och access asien men det blir lite smalare.

Du kan sova gott med det upplägget du har oavsett.

Om du vill övervikta Asien, köp en global och en Asien. Om du vill övervikts Sveriges 30 mest omsatta aktier köp global plus Avanza Zero, osv. Är dina val baserade på en tro på att dessa övervikningar kommer ge dig bättre avkastning?

Tack för ditt svar. Från början var tanken att testa över tid för att se vilken som gav/ger bäst avkastning. Men eftersom fondens historia inte ger några löften i framtiden är nu valet svårt vilka jag ska behålla om jag vill minska portföljen på antal fonder.

Tänker att det är bäst att ha mest i en Global och sen kanske några med mer specifikt fokus utifrån geografi om “köpområde” (teknik, medicin etc.).

Som andra har nämnt så är det lite kaka på kaka just nu i din portfölj, jag skall försöka koka ned det till ett förslag.

Just nu har du flera global fonder, jag skulle säga att det räcker med en. Vill du göra det enkelt för dig så väljer du Storebrand Global All Countries A SEK, då får du en fin globalfond som även har tillväxtmarknader inbakade i fonden (de andra globalfonderna som du har, har inte det).

USA är typiskt det största innehavet i en globalfond ungefär 64% i Storebrand Global, så du behöver troligast inte Swedbank Robur Access USA A.

Vill man göra Sverige delen enkel så kan du välja PLUS Allabolag Sverige Index, som är poppis hos många av oss här på forat, den samlar alla bolag på svenska börsen i en fond, viktade på storlek, fiffigt och enkelt. Vill du leka lite kan du avvara en skvätt till det på slutet. En förslagsportfölj skulle kunna se ut så här:

Du är mycket hårt exponerad mot USA, stor risk om US dollarn faller och/eller US börserna rasar. Tre av dina fonder har i stort samma innehav, meningslöst.

Jag har lite samma upplägg, flera globala fonder med merparten av innehavet LF Global Index. Har ingen Sverige Fond. Är det vettigt att sälja av dem andra fonderna och satsa på att lägga allt i Länsförsäkringar, en Sverigefond och lite i Spiltan som jag redan har?

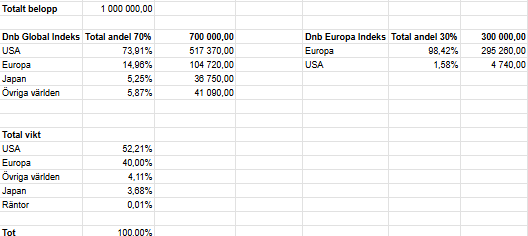

Jag brukar göra följande när jag sätter ihop en fondportfölj.

Mest för att se vilken vikt man får mot de olika delarna i världen.

I det här fallet använder jag en global och europafond som exempel.

Fördelning 70% globalfond, 30% europafond.

Poängen är väl att man inte alltid behöver så många fonder som man tror. Beroende på såklart vilken viktning man känner sig bekväm med.

Jag skulle gå emot vissa här och säga att det är bra med flera fonder. Även flera globalfonder. Inte för att innehaven diffar nämnvärt men för att gardera sig ifall någon fond springer iväg i avgift, eller t.ex. blir alltför snäv utifrån t.ex. hållbarhetsperspektiv/ESG. Vid mer extrema händelser kanske olika fondbolag hanterar handelsstopp, swappar o.dyl. på lite olika vis.

Spiltan handelsstoppade sin räntefond ett tag, som exempel, när marknaden skakade för ett tag sen. Det gjorde inte en del andra räntefonder dock. Behövde man snabbt likvider därifrån blev det svårt (dvs. sparkonto + ev. flera räntefonder är inte fel).

Riskspridning är sällan fel alltså. Nackdelen är dock att det ser lite rörigare ut i portföljerna.

Ja åsikterna kring flera globala fonder går ju lite isär. Men oavsett om jag smalnar av mitt aktiva sparande i antal fonder, bör jag sälja av dem andra då? Eller behålla det innehavet trots att jag aktivt inte kommer fortsätta spara i dem?

Spelar ingen som helst roll. Gör det du tycker är bekvämast. Vill du låta de gamla vara kvar så låt de vara. Vill du förenkla så mycket som möjligt, och “städa” portföljen, så sälj och köp istället i de fonder du väljer att behålla.

Dock en grej som slog mig, kanske är dumt. Men ponera att man byter globalfond och börjar aktivt spara i den nya men låter den andra ligga kvar och inte säljer. Borde man inte kunna få bättre ränta på ränta effekt genom att sätta kapitalet från den gamla som man säljer av? Visst pengarna ligger kvar i den gamla och tickar på men man sparar ju inte mer aktivt i den. Men är kanske försumbart?