Hej och tack för ett grymt community. Har lyssnat på podden länge och gick med i forumet nyligen!

Jag skulle vilja ta lite input kring mitt privata pensionssparande. Tidshorisonten är 30-35 år, jag är 35 år gammal, och målet är maximal tillväxt med minimalt arbete. Det bör tilläggas att jag har disciplin att inte röra pengarna även vid nedgångar. Det stämmer historiskt i alla fall

20% LF Global Indexnära

Jag är mycket för riskminimering så även om detta valet mer eller mindre är identiskt med ovan så vill jag gärna ha mina pengar lite utspridda. Orsaken är som sagt riskminimering och “jag vet inte vad jag inte vet” kring vad som kan hända med en enskild fond.

20% SPP Aktiefond Global A

Har denna av samma orsak som LF men även för att den följer MSCI ACWI som jag tolkar är mer viktat mot EM än MSCI World.

20% Avanza Emerging Markets

Billig EM-fond för ökad tillväxt eftersom EM växer mer än bolag i USA, Europa etc.

Utöver generellt feedback undrar jag även; har jag för stor andel i småbolag och EM? Fokus är som sagt tillväxt på 30-35 år. Tar jag för stor risk dvs riskerar jag att få sämre tillväxt om det visar sig att exempelvis EM-bolagen inte går så bra som de som finns i världsindex?

Det är faktiskt ingen som vet. Jag tycker det ser ut som finlir på marginalen så det ska till en märklig katastrof om det skulle få särskilt stor påverkan på din pension.

Självklart kommer du få sämre avkastning om fonderna går sämre än världsindex Men jag förstår att det inte riktigt är det du frågar. Ingen kommer kunna hålla dig i handen här, du får fatta dina egna beslut.

Det är inte en självklarhet att vare sig tillväxtmarknader eller småbolag ska överprestera mot världsindex. De kan göra det, men det kan lika gärna gå åt andra hållet. Om till exempel Kina helt enkelt tar tillbaka “sina” företag och upplöser alla aktier så går ju EM käpprätt i graven. Svårt för oss att förutspå en sån sak (eller alla andra miljoner händelser som skulle kunna hända). För att ta just det exemplet så utgör Kina 40% din EM-fond och du riskerar alltså 40%*20% = 8% av kapitalet på den jättekatastrofen som jag beskrev. Mer sannolikt är att du riskerar bara en del av Kina-kapitalet i att de kanske inför märkliga lagar eller helt enkelt att deras valuta Yuan tappar i värde jämfört med andra valutor.

Det är sådana risker du tar hela tiden när du investerar på aktiemarknaden och så länge du sprider riskerna är det inget att ligga sömnlös över. Kör på om det känns bra för dig!

Alla större länder får ju något slags påverkan. Du kan tänka så här också, att om Kina stjäl alla dina aktier i kinesiska bolag så kommer väldigt mycket kapital att söka sig till andra länder. Då kanske USA-marknaden går upp och resultatet blir att du inte alls tappar 8% av portföljen. Det här med risk och dynamiska effekter är inte helt svart eller vitt. Jag ville bara ge ett exempel så du vet vilka storleksordningar det kan handla om. Kan lika gärna vara USA som stiftar någon puckad lag och då påverkas 50% av värdet dina globalfonder. Det är helt normal risk när man investerar.

Om du riskerar att tappa 8% av din portfölj i en verklig katastrof så är det inte en stor sak egentligen, det är ju 1-2 års avkastning. I våras tappade jag 30% av min portfölj på grund Covid-19 men det gick ju plus i slutändan. Låt inte detta avskräcka dig från att investera.

Om det är någon tröst så har jag också 20% av mitt privata pensionssparande i Avanza Emerging Markets

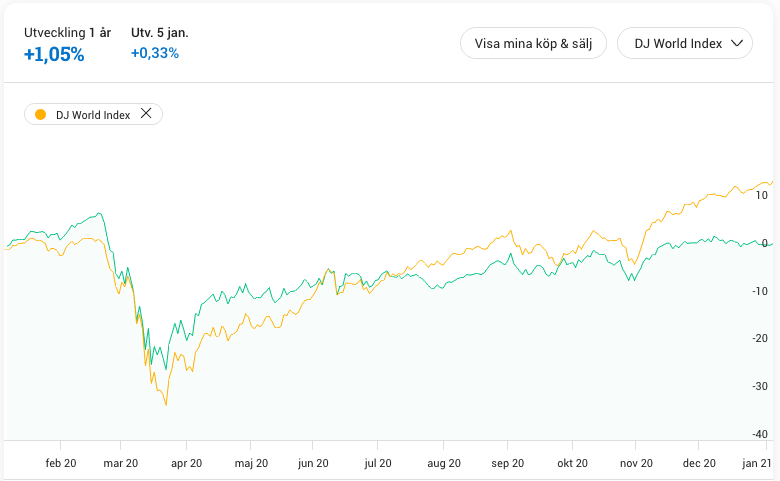

En följdfråga kring indexfonderna jag har (Avanza Global som exempel på bilden nedan).

Sedan november månad 2020 följer inte fonden med världsindex uppåt ens i närheten. Mer än 10% uppåt för index medan fonden knappt når upp till 1% på ett år.

Hur mycket av detta är dollarkursen som spökar för oss svenskar? Och finns det fler orsaker?

Något sätt att ha andra tillgångsslag i portföljen för att följa världsindex “bättre” eller är det överkurs?

Avanza Global följer MSCI World, inte DJ World. Och visst ska du se till att ha ett jämförelseindex som mäts i SEK. Är det någon annan som har en bra idé på var man kan hitta ett relevant index?