Hej!

Tack för feedback! Min avsikt är inte att bara vara kritisk utan att ge er feedback på hur jag uppfattar er tjänst och hur ni skulle kunna göra mer nytta för småsparare, något som ligger oss här på RT varmt om hjärtat

Det var inte riktigt bara jag som var kritisk till er prisjämförelse så jag tror det hade varit bra att ta med @Johann, @Anonym och @Nightowl i detta. Men visst, det var nog i huvudsak jag som tyckte att det var lite vilseledande att ta bort begreppet “börshandlad” som jag menar är centralt för att uppfatta att det är en annan typ av produkt än traditionella indexfonder. Detta för att inte mer oerfarna småsparare ska tro att de köper något annat än vad de gör.

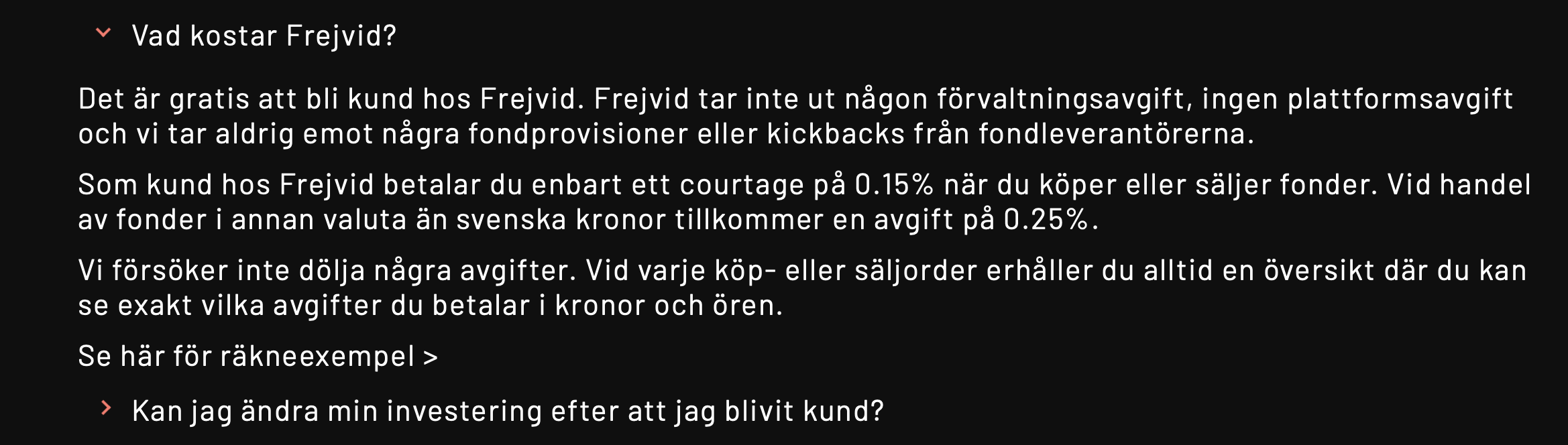

Jag tycket inte att ni tar upp “up front” att ETFer har krav på innehavstid för att komma ner i total avgift för att matcha de (traditionella) indexfonder ni vill positionera er inom - exempel nedan. Jag står fast vid att jag tycker det är lite vilseledande, för det är ju något som ligger i betraktarens ögon, även om ni säkert har undersökt att ni klarar er rent legalt. Jag tycker helt enkelt inte att ni hjälper småsparare att förstå hur man ska använda produkten för att förbättra sitt sparande.

Att jämföra enbart ETF årsavgiften mot en genomsnittlig svensk fondavgift på 1.39% kan jag inte uppfatta på något annat sätt än snett. Ni har inte med trading kostnaden (0.8% för köp + sälj) och ni jämför er inte med den produkt kategori ni vill positionera er inom dvs. indexfonder. I min värld är det lite som att marknadsföra en ny bil genom att ha mätt bensinförbrukningen i nerförsbacke och säga att den är 80% lägre än den i genomsnitt 10 år gamla svenska bilparken. Inte like-for-like mot andra nya bilar

Just när det gäller innehavstiden så tycker jag en jämförelse med rekommenderade RT fonder är på sin plats.

Tex, om er Global ETF, Amundi Prime Global, med 0.05% i årsavgift ska komma ner i paritet med Länsförsäkringar Global Indexnäras totala avgift på 0.22% så måste man hålla ETFen i 4.7 år = (tradingkostnad 2 x 0.15% + 2 x 0.25%) / (0.22% - 0.05%). Båda är global fonder utan tillväxtmarknader.

Tex. om en av era billigaste Tillväxtmarknads ETFer, iShares Core MSCI EM, med 0.18% i årsavgift ska komma ner i paritet med Länsförsäkringar Tillväxtmarknad Indexnäras totala avgift på 0.45% så måste man hålla ETFen i 3.0år = (0.8% / (0.45% - 0.18%).

Tex. om er Globala Småbolags ETF, iShares MSCI World Small Cap, med 0.35% i årsavgift ska komma ner i paritet med Handelsbanken Globala Småbolag Ind Cri A1s avgift på 0.64% så måste man hålla ETFen i 2.8år = (0.8% / (0.64% - 0.35%).

Om vi går utanför RT rekommenderade indexfonder och tittar på områden där jag tycker att ETFer gör väldigt mycket nytta för att sänka portföljkostnaden, dvs. mer nischade områden där indexfonder inte finns idag.

Tex. Global Hälsovård, ett område jag själv vill krydda min portfölj med och där jag själv använder just ETFer. Här har ni en Sjukvårds ETF, Xtrackers MSCI World Health Care, med 0.25% i årsavgift. För att den ska komma ner i paritet med den aktiva fonden Handelsbanken Hälsovård Temas avgift på hiskeliga 1.56% så räcker det med att man håller ETFen i 0.6år = (0.8% / (1.56% - 0.25%).

Så, vad tycker jag att ni borde göra för att hjälpa småsparare att förbättra sitt sparande och därmed skapa en långsiktigt nyttig tjänst som kan växa i många år?

- Fokusera på era USP dvs. fraktionshandel som möjliggör månadssparande med små belopp i områden som ofta kräver mycket större belopp för att ens kunna köpa en andel.

- Fokusera på ett budskap om långsiktiga innehav för att inte handla bort de lägre avgifterna (fullt medveten om att det sänker era intäkter, men om ni vill finnas långsiktigt så måste man hjälpa kunder)

- Upplys om att i de fall det redan idag finns traditionella indexfonder (breda index) så rekommenderas att hålla ETF innehaven i minst 3-5 år för att matcha avgifterna och längre för att få lägre avgifter än traditionella indexfonder.

- Upplys om att för de som önskar mer nischade innehav där det idag finns bara aktiva fonder (tex. hälsovård, energi, råvaror) så räcker det ofta med ett innehav på mindre än 1 år för att sänka sina kostnader. Håller man det längre får man mycket lägre avgifter än vad dagens alternativ erbjuder!

- Upplys om att det också finns riktiga nisch marknader (tex AI) där man helt enkelt inte kan investera via fonder utan enda alternativet är att bygga upp en portfölj med enskilda aktier, vilket är lättare sagt än gjort. Här möjliggör ETFer en exponering mot specifika områden man tror på, såklart med en högre risk/reward på sitt “bet”.

- Sätt upp en “kalkylator” (utanför inloggningen) så att kund lätt kan räkna specifikt på vilken fond man ersätter mot en ETF hos er och vilken innehavstid som krävs för att sänka kostnaden samt hur mycket man kan sänka sin avgift på 3, 5, 10 år, tex.

Gör ni något åt det hållet så tror jag att ni kan hjälpa till att driva införandet av ETFer och hjälpa “medel Svensson” att förbättra sitt sparande genom sänkta avgifter. Det är ju där det stora pengarna ligger för er!

Lycka till!