Är det då inte bättre att amortera som de fakto sänker ens månadskostnader och få bidragen?

Förutom då problemet med att inte ha en större buffert till huset

Är det då inte bättre att amortera som de fakto sänker ens månadskostnader och få bidragen?

Förutom då problemet med att inte ha en större buffert till huset

Tycker inte ts ska vara det minsta orolig. Bra inkomst, lågt lån och sparat ihop 250k på några år, och hinner få ihop nån miljon innan pension utan större ansträngning verkar det som.

Är ganska nära ts i ålder och inkomst, men inga direkta summor sparar än så länge, dryg miljon kvar på huslånet, och är inte det minsta orolig för pensionen. Men kommer att prioritera ordentligt kapital före att amortera av helt, men förhoppningsvis löser jag både och. 12 år kvar!

Tack för svar och länkar! Det verkar som att 2023 blev ett “extremår” då inflationen på 9% höjde garantipensionen kraftigt medan inkomstpensionen bara fick +1%. Om jag tolkar informationen rätt.

Jag håller med om att det är ologiskt att någon som jobbat ett helt arbetsliv inte får mer pengar än den som inte kunnat jobba. Samtidigt kan jag ändå inte låta bli att tycka att det känns ganska fint att det fortfarande finns ett skyddsnät så vi kanske slipper fattigpensionärer.

För min del har jag som sagt huset som säkerhet. Det kan aldrig bli värre än att i på ålderns höst sälja och flytta till litet boende. Även om jag idag absolut inte vill flytta kan man ju ledsna på att vara husägare på sikt.

Lysande! 10 tecken

Resonerar liknande. Det finns ngt skönt och befriande i att vara lånfri under förutsättning att man har det man behöver när pensionen närmar sig. Finns olika vägar att nå dit.

Kort uppdatering. Jag har nu varit hos banken och pratat pension. Summerat så är jag inte längre orolig. Vi har en jättebra situation jämfört med de flesta andra: låga lån och högt sparande. (Hennes standardkund som söker rådgivning är den som är maxbelånad.) Oavsett om jag kommer få låna pengar på huset eller ej i framtiden så kommer sparandet generera så pass mycket att det inte spelar någon roll.

Hon hjälpte mig dessutom att flytta tjänstepensionen från relativt dyra fonder till (såklart) bankens egen fond med < 0,1% avgifter, för att ytterligare förbättra kommande pensionspengar.

Jag verkar vara ganska likadan. Fokuserat på amortering med liknande belopp återstående. Hur tänker ni kring pensionsålder? Jobbar båda 20 år till finns ju en väldigt lång tid att spara. 6000 i månaden över 20 år blir extremt mycket även med blygsam avkastning i kalkylen.

Vad är era fasta kostnader om huset skulle vara avbetalt? Att jämföra den summan med det ni båda skulle få in av bara grundpension (ca13k var tror jag) lägger ju en bra grund för hur trygga ni borde känna er.

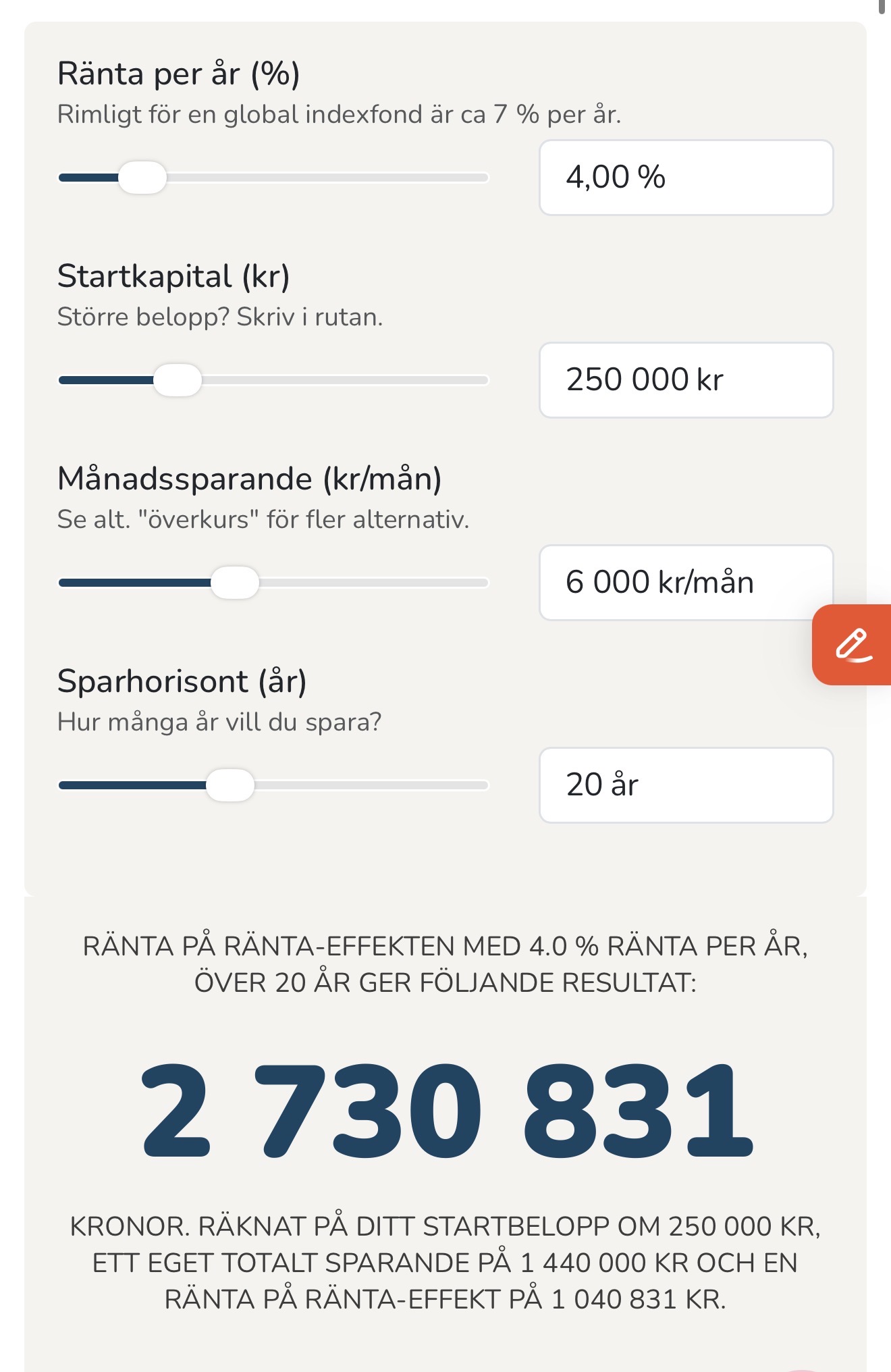

Jag som 27 åring är såklart extra orolig att det ska finnas någon grundpension kvar dagen jag kliver, men trösten är att det finns mycket tid kvar att spara upp eget belopp. Räknat med konservativ 4% reell avkastning som FIRE typerna här verkar förespråka så blir 6000 en hel del (se nedan)

Med 7% blir det lite över 4M.

Bara att du är orolig över detta ger mig gott hopp om att allt kommer ordna sig. Finns pensionen kvar är allt lugnt, och annars har ni tid att spara. Jag tror på er!

Haha ser ut som att mitt svar blev irrelevant medans jag skrev det! Tror absolut ni ska vara nöjda i er sits! Bra kämpat med att äga huset!