Hej på er. Jag vet att detta varit uppe i tidigare trådar, men vill ha lite input på hur jag ska göra…

Först i främst, mycket bra sida som fått en att verkligen bli intresserad och sätta sig in i den egna ekonomin.

I dagsläget helkund hos Länsförsäkringar, har ISK konto med automatiskt månadsspar osv…

Nu har jag börjat snegla på tjänstepension via SAF-LO, som går att placera om man byter till fondförsäkring. Tanken är då att göra det hos Länsförsäkringar om det är fördelaktigt, då jag har allt annat där också.

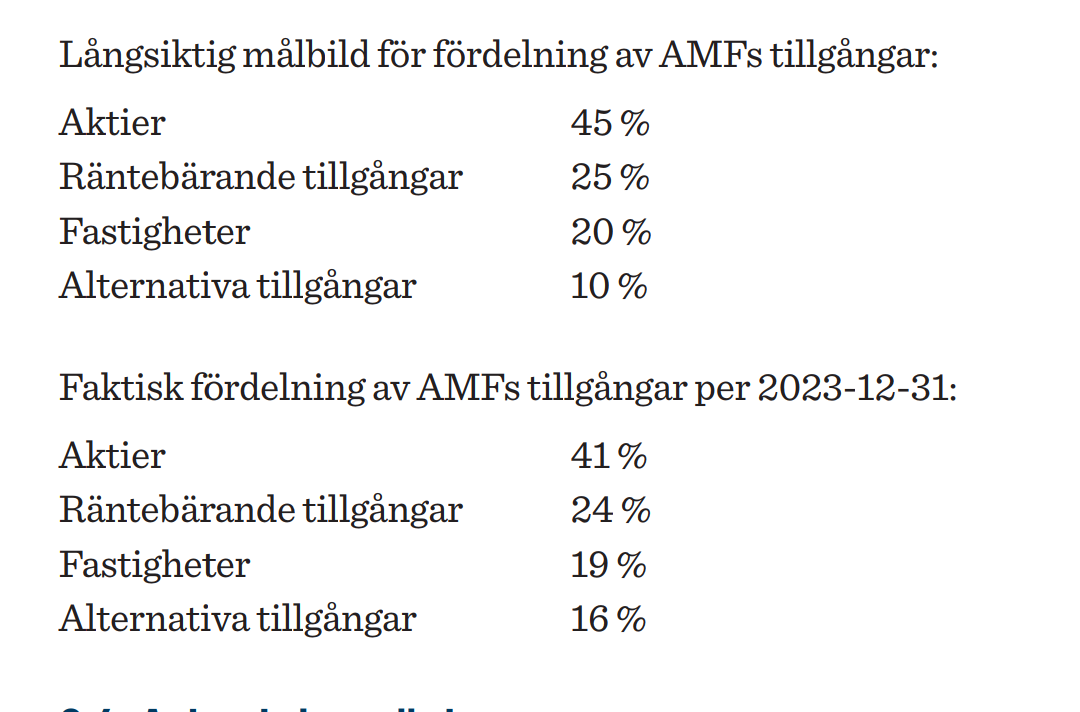

På Fora står det att nuvarande traditionell försäkring jag har är hos AMF. Hittar inga detaljer om hur innehavet ser ut…antar att det är mix av aktier/räntor för tycker inte den verkar avkastat så mycket som en global indexfond kan göra på 10 år, har haft den traditionella försäkringen sen tidigt 2015 och värdeutvecklingen är just nu +25%.

Är 31 år och således långt kvar till pensionen.

Är det så enkelt att det troligen är bättre att flytta tjänstepensionen till Länsförsäkringar i en fondförsäkring och stoppa allt i global indexfond? Jag har ju bland annat den i min ISK portfölj så vet att avgiften är låg och att den överlag varit bra.

Funkar en globalfond på samma sätt inom tjänstepension som vanligt ISK, dvs att den ombalanseras om världsmarknaden ändras och USA tappar t.ex.?

Tack för svar. Då blir det nog byte till fondförsäkring här framöver, ska läsa på lite mer först. Känns som det är att göra valet antingen nu, eller ångra sig senare att man hade onödigt låg risk.

Bättre passa på när tiden finns, och en global indexfond är väl skaplig bra grund ändå… Den har ju avkastat betydligt mer på 10 år än de +25% jag fått på 9 år med denna traditionella försäkring…

Tack för utförligt svar och graferna, skönt att ens eget tänk också verkar rimligt!

Som sagt, man har verkligen fått upp ögonen för egna ekonomin sen man började läsa här, och inser att man högst troligt kan göra det bättre för sig själv genom några aktiva val än att bara låta allt ligga!

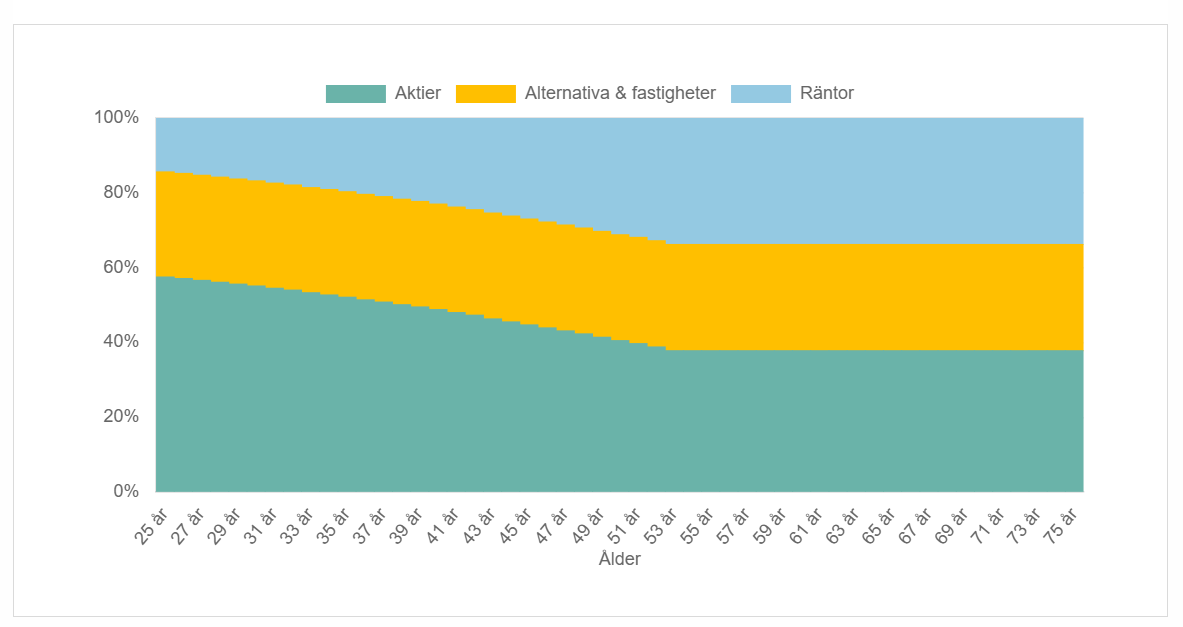

Du gör helt rätt att byta till ren aktieexponering. Inom vissa kollektivavtal är det tvingande att ha en viss del av sin tjänstepensionspremie inom ramen för en traditionell försäkring, vilket är otroligt obegåvat ur ett avkastningsperspektiv (ex ITP1 - privat tjänstemannakollektiv). I många kollektivavtal, ex SAF-LO, är defaultvalet traditionell försäkring, men kan bytas till fondförsäkring. Problemet här är att många är ointresserade och inte gör något val, vilket innebär att även många i 25-50års ålder ligger med traditionellt förvaltade försäkringar som avkastar 5%/år till en låg risk när de istället kunde ha en global indexfond eller dylikt och erhålla betydligt högre avkastning. En mer rimlig lösning vore om defaultvalet var en aktieportfölj som växlade över mot räntebärande när pensionen är nära.

Ja, det låter rimligt det du skriver. Nu när jag fått koll på detta kan jag tycka att standard-valet med traditionella försäkringar ger spararen onödigt låg risk när försäkringen startar, de kunde gott och väl köra 100% aktier inledningsvis.

Är ju kund hos Länsförsäkringar, har ISK med globalfonden bland annat. Tanken är att antingen flytta tjänstepensionen dit och lägga allt i samma fond, eller göra om den till fondförsäkring hos AMF. Om jag förstått det rätt har AMF Aktiefond Global även tillväxtmarknader med, samt att de sänkt avgiften på den till 0.2% för tjänstepensions-sparande, med andra ord samma avgift som LF Global.

Ur ett avkastnings-perspektiv kanske LF Global är att föredra idag, men man vet ju inte hur världen ser ut om 20-30 år, kanske tillväxt-länderna hämtat sig bra… Fördelen om jag tar LF Global är att jag har allt samlat på ett ställe… och andra sidan, en typ heltäckande globalfond hos AMF ger även tillväxtländer, samt lite mer spridning mellan försäkringsbolag / förvaltare. Jag har ju tillväxt/småbolag mm i min ISK portfölj på LF så spridningen är redan OK där.

I min situation, vilket av alternativen hade ni valt för tjänstepension?

Stanna kvar i AMF men omvandla till fondförsäkring: 100% AMF Aktiefond Global

Flytta tjänstepension till LF, fondförsäkring: 100% LF Global Index.

En viss ökad risk är väl att AMF är aktivt förvaltad medan LF följer index, kanske bäst långsiktigt att låta det tuffa på i LF Global trots allt?

Jag kan tycka det finns en pedagogik och enkelhet i att samla kapitalet på en och samma plattform. Du kan kanske flytta kapitalet till LF och bygga en bredare portfölj än bara LF Global index. Förslagsvis kanske du skall ha lite tillväxtmarknad index, lite Sverige index, men även komplettera med mindre bolag, både Globalt och Sverige. I takt med räntesänkningar sker ofta en sektorrotation. De små tillväxtbolagen som ingen velat investera i de senaste åren (pga intjäning längre fram i tiden och höga räntor) kommer bli mer attraktiva framöver. En grundregel för den långa portföljen är att bygga en kostnadseffektiv bas och sedan kanske ha en mindre del där man har någon form av momentumstrhtegi. Ex Value vs Growth…

Man får inte glömma att även en Global indexfond kan bli tung mot vissa branscher och därmed utgöra en relativt hög risk i sin helhet. Apple, Nvidia, Microsoft och Amazon står för 20% av exponeringen i LF global index. Nvidia handlas idag till 50ggr årsvinsten, vilket av många anses som väldigt dyrt… =/

Det verkar som fondutbudet är något begränsat hos de olika bolagen när det gäller fondförsäkring. Jag var inne på att göra det enkelt och ta Storebrand Global All Countries med 2220 innehav och 0.3% avgift, för lite spridning mellan bolag då jag redan har LF Global + DNB Global i mitt ISK.

Men Länsförsäkringar verkar inte ha den i fondförsäkring, mer fokus på sina egna fonder med några få undantag, vilket man kanske kan förstå. Jag satte mig och jämförde totala antal innehav mellan några alternativ bland alla fonder, med grundidén att jag gör det enkelt med 90% globalfond och 10% tillväxt.

DNB global 1375 innehav 0.2%

DNB EM 736 innehav 0.3%

2111 innehav snittavgift 0.25%(ej möjligt i Fondförsäkring?)

LF Global 1222 innehav 0.2%

DNB EM 736 innehav 0.3%

1958 innehav snittavgift 0.25% (endast global möjligt i FF?)

DNB global 1375 innehav 0.2%

LF Tillväxt 1267 innehav 0.4%

2642 innehav snittavgift 0.3% (endast tillväxt möjligt i FF?)

LF Global 1222 innehav 0.2%

LF Tillväxt 1267 innehav 0.4%

2489 innehav snittavgift 0.3% (båda möjligt i FF)

Som sagt, man blir lite klokare bara man sätter sig in i det hela och jämför lite. Eftersom jag antar att det endast är det sista alternativet som funkar i Fondförsäkring hos Länsförsäkringar så är det inget att tveka på, samma avgift som Storebrand Global All Countries med 269 st fler innehav. Synd dock att man inte verkar kunna välja DNB global i fondförsäkring för då hade innehaven varit ännu fler…

Så kanske ett tips till fler som tänker flytta traditionell försäkring av tjänstepension till LF och vill göra det enkelt och billigt:

90% Global Index

10% Tillväxt