Kollade lite nyfiket på FundingPartner eftersom diskussionen kom upp, och de beskriver själva likviditetssituationen såhär i sitt kunskapstest.

1 gillning

Yes, jag betraktar dom pengarna som lika låsta som tex ett 12mån bundet räntekonto om löptiden är tex 9 månader. Dock en helt annan risk och ränta.

Så är införstådd med det, ser det som en diversifiering. Se även ovan gällande att börsen också bör behandlas med en rejäl tidshorisont.

Nu för tiden kan man lätt komma ur sin investering om man vill, eftersom det sedan ett par månader tillbaka finns en andrahandsmarknad att sälja sina lån på. Dock endast svenska lån, och det kostar 0.8% i avgift.

Personligen har jag aldrig förtidssålt några lån eftersom man vet vilken löptid de har när man investerar och aldrig skulle investera pengar som jag kan komma att behöva inom en snar framtid.

Brocc har varit en katastrof för mig. Investerade 2018 och nu, 8 år senare, ligger fortfarande 40% av min investering hos inkasso.

Savelends “nya” fastighetsprojekt har fungerat lika bra som Kameo, inga förluster och jag har investerat i alla riskklass A och B lån där.

1 gillning

Dessa investeringar är fullständig katastrof. Till er som inte gått in - stay away!

Här är riskkalkylen: 70 % sannolikhet att förlora hela eller majoriteten av investeringen, 14 % avkastning om pengar väl återbetalas.

När räntorna gick upp gick SBP i konkurs, vilket medföljde att i princip allt ansvar föll på oss individuella investerare. Om man sparat låneavtal och höll stenkoll så hade man en chans att vara “kvar i loopen”, men nu sitter vi ändå här med:

- Inga återbetalda pengar

- Låntagare som bestrider att lån ens finns

- Låntagare med personlig borgen som lämnat landet

- Låntagare som haft “lösningen runt hörnet” i typ 3 år

- Etc etc.

I princip samma visa med lånen hos Tessin. Den plattformen har inte gått i konkurs än men när dom gör det kommer det bli ännu värre.

Jag har lärt mig den hårda vägen att ett avtal inte betyder ett skit om motparten vill bråka. De kan bestrida precis allt - att lån finns, att avtalet är signerat, att lånevillkoren är uppfyllda etc, och vi som långivare kan bara se på eftersom vi i regel saknar både kunskap, finansiella muskler och en gemensam hållning.

Jag levde i tron att jag spred riskerna genom att investera i många projekt - nu har en stor majoritet gått i konkurs och - hör och häpna - de saknas medel i bolagen för att få ut något meningsfullt belopp från konkursbona. Även i de lån där man hade “högsta prioritet” har det visat sig att så inte alls varit fallet. Rena lögner i prospekten alltså.

Det finns många skojare i byggbranschen och det har blivit smärtsamt uppenbart, men även seriösa bolag gick i konkurs när räntorna gick upp - allt blev dyrare och de fick inga projekt sålda. På börsen kanske dina tillgångar faller i ett sådant klimat, men om du investerat i dessa tillgångsslag förlorar du ALLT.

2 gillningar

Hej och tack för inspelet. Är väl införstådd med att det är högrisk vilket en ränta på 14% också signalerar. Flera års erfarenhet, dock mer positiv sådan av tillgångsslaget.

Du nämner SBP och Tessin, har du någon erfarenhet av Fundingpartner, Savelend eller Kameo?

Hur ser du på nuvarande räntenivå? Den kan såklart ändras när som helst men min upplevelse är att många av lånen nu kan refinansieras till lägre räntor hos bank och många lån återbetalas.

Sen hjälper ju inte det projekt som redan falerat totalt men många lån som startades för tex 9 månader sedan börjar nu återbetalas främst på Kameo.

Mvh

Jag har investerat in 36 lån hos FundingPartner och 27 är avslutade och 9 ligger efter med betalningar eller har gått till indrivning men jag har ganska bra hopp om att få tillbaka det mesta av pengarna.

Jag har tyvärr tappat förtroendet helt efter det här www.dn.no

Så om ni skall investera hos FP håll er til A eller bra B lån och läs på ordentligt

1 gillning

Tack för inlägget ![]()

Ja man undrar hur väl pengarna låses till de specifika projekten ibland.

Eller som ett lån jag hade i Tessin som när lånande företaget hamnade på obestånd, då förhandlades säkerheten i fastigheten bort. Så att projektet skulle kunna räddas, vilket det gjorde. Men gick ju från ett säkrat upplägg till lotteri utan att man kunde påverka för majoriteten godkände förslaget.

Så ja mycket osäkerheter och risk i andra vågskålen och hög ränta i motsatt vågskål.

1 gillning

Ja man tycker ju att dom borde ha bättre kontroll på vad pengarna går till, I fallet ovan så är det säkrat i ett hus som förmodligen har ett hyfsat värde men det är ju en jädra soppa.

En sak jag gjorde på dom sista lånen som jag investerade i var att fråga om betalningshistorik på bolagen som jag investerade i

Har gått in i Savelend också, eller mer korrekt Lunar vars låneverksamhet blev uppköpt av Savelend, och där ligger allt hos inkasso. I nuvarande takt som pengarna kommer loss kommer det ta ungefär 30 år att få ut allt. Jag har inte möjlighet att sälja de lånen heller tyvärr.

1 gillning

Låter som du har egen erfarenhet?

Själv har jag 6% av portföljen hos FundingPartner och 4% hos Kameo.

1 gillning

Undrar om Kameo fortfarande har danska fastighetslån? Eller om det lagt ner danska verksamheten för jag hittar ingen info om det.

Det stämmer inte för alla aktörer, Tessin skulle jag hålla mig långt ifrån. Kameo har funkat klockrent i flera år nu igenom olika cykler , nackdelen är att det är huggsexa om lånen och svårt att komma in med mkt pengar.

Lunar var helt värdelösa och lånade ut till precis vem som helst utan säkerhet. Det är en väldig skillnad på de konsumentlånen och fastighetslån där man har säkerheter i fastigheterna.

Jag har investerat i P2P lån sedan 2018, det är 8 år nu. Om man vet vad man gör, och bara investerar i lån men bra säkerheter där man har första prio på säkerheterna, är det inte speciellt hög risk alls.

Det är inte vilda västern som det var för 10 - 15 år sedan med Trustbuddy härvan. Nu för tiden står P2P företagen under finansinspektionens bevakning och reglerna skärps nu ytterligare.

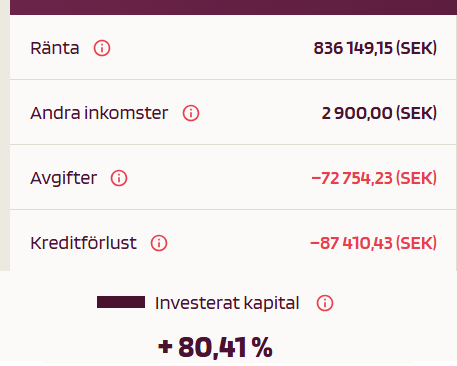

Mina siffror från Kameo: 2018 - 2026

FundingPartner 2022 - 2026:

Savelend 2018 - 2025.

Savelends högre förluster beror mycket på gamla konsumentkrediter från 2018 - 2021.

3 gillningar

Säkerheter och första prio spelat ju ingen roll i praktiken har jag märkt av erfarenhet. Det kan stå första prio i prospektet, men sen vid konkurs är det ändå någon annan aktör som typ kommit in senare och då fått första prio. Jaha, lixom.

Tvister avgörs bara i domstol men det går väl aldrig så långt. I praktiken gör låntagaren precis som den vill. Det råder en extrem makt-assymetri och det är som är problemet med den här typen av lån.

Jag har investerat ca 21-22 så det är hygglig nutid ändå.

Verkligen undantagsfall det spårar ur så pass med rätt bakgrundscheck.

Hänt ganska mycket mellan 2021 till 2026 i formatet skulle jag säga.

Du kanske har rätt. Men jag går aldrig in igen iaf.

Jag kan garantera att det inte var hos varken Kameo, FundingPartner eller Savelend. Min erfarenhet efter 8 år och hundratals lån är att varenda kontrakt har gällt.

Sen blir det givetvis förluster ibland, men det har endast berott på att företaget gått i konkurs och säkerheten inte gick att sälja för vad den var värderad till. Tror inte att jag förlorat mer än 20% av en enskild fastighetsinvestering då det alltid finns säkerheter, borgen osv.

Undantaget är konsumentkrediter där det inte finns några säkerheter alls, tex gamla Lunar och Brocc.

Korrekt. Hos Kameo har jag fått tillbaka allt + ränta i en handfull lån som gjordes 2023. Jag vet inte om man kan ge cred till Kameo för detta, kanske. Men problemet är ju strukturellt. Kameo/Tessin/SBP etc skiter ju fullständigt i dig som långivare, och när låntagaren bråkar så står vi där med skägget i brevlådan.

Att skita i långivarna fungerar inte i längden då hela verksamheten bygger på dem. Därför har tex Kameo funnits i över 10 år och går bättre än någonsin, eftersom de är 100% seriösa. Verkar som Tessin och SBP Nordic gjorde det, därför gick det åt helvete också. Jag investerade aldrig hos dem eftersom jag alltid gör research och såg att det var massor med missnöjda investerare.

Finns väl ingen som gått back på Kameo då de bara haft ett enda lån i Sverige sedan 2018 som gått med förlust, och då återvann de ändå 90% av den investeringen. Nackdelen med Kameo är att de är så populära att det är svårt att få investerat några större summor nu.

Enda niten jag gått på är Brocc konsumentkrediter.