Hej, tänkte gå in på Fundingpartner då Kameo har väldigt få projekt och små belopp per projekt.

Vad är era erfarenheter av Fundingpartner?

Hej, tänkte gå in på Fundingpartner då Kameo har väldigt få projekt och små belopp per projekt.

Vad är era erfarenheter av Fundingpartner?

Jag är ganska suspekt mot såna här trådar nuförtiden.

Vad har du för erfarenhet?

Mvh Kompis

Det var en favorit innan de började med förhandsteckning.

Sen har jag har tre projekt som är 90+ dagar försenade, så det är inte särskilt bra.

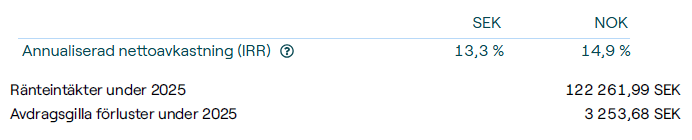

Har investerat sedan 2022. Mycket bra ränta och lite förluster, dock mer förluster än Kameo och Savelends fastighetsprojekt, men också högre ränta. Rätt många förseningar, men man får 14% extra förseningsränta.

Detta är en av sakerna jag ändrat åsikt om under åren och det är att undvika investeringar som är illikvida. Det är sällan värt den extra avkastningen eftersom det ofta blir “allt eller inget”-investeringar.

Det spelar ingen roll om det är P2P, onoterat eller motsvarande. Majoriteten av dessa projekt slutar tyvärr fungera över tid.

Så detta är ingen invändning mot Fundingpartner per se, utan snarare mot hela tillgångsklassen.

Vad menar du med “allt eller inget” investeringar ? Jag har investerat i P2P sedan 2018 och har inte förlorat allt i ett enda lån på 8 år, och jag har säkert investerat i 1000 lån under den tiden. FP, Kameo etc har ju säkerheter som allt som oftast täcker mer än vad lånet var på.

Inte är de illikvida heller när man byggt upp en stor portfölj. Jag får amorteringar, avbetalningar och räntor nästan dagligen med så många lån.

Så om du behöver hela ditt investerade kapital i kontanter i närtid, hur snabbt får du ut pengarna?

Jag investerar givetvis inte pengar jag kommer att behöva de närmsta åren. Detsamma gäller ju börsen, eller hur?

Gissar att ditt undvikande svar betyder att pengarna då är låsta.

Om så är fallet, så är Jans slutsatser fullt rimliga.

Jag kan avyttra mina fonder på cirka en vecka.

Varför investerar du pengar på börsen som du kan komma att helt plötsligt behöva om en vecka? De pengarna ska varken ligga i P2P investeringar eller börsen.

Här kommer ett tankespjärn tillbaka, en indexfond går man in i på kanske 3-10 års sikt och ska sannolikheten vara som högst att få börsens snittavkastning ska man hellre ligga upp mot 10 år.

Ett lån till fastighetsprojekt snittar ca 1-1,5 år ![]()

Så man kan hävda att bindningstiden är längre på index även om den är “fiktiv” ![]()

Sen är jag tacksam för kommentaren i övrigt ![]() Men jag är fullt medveten om utmaningarna med investeringsklassen så är mest ute efter skillnaden mellan fundingpartner mot ffa Kameo men även Tessin, Savelend.

Men jag är fullt medveten om utmaningarna med investeringsklassen så är mest ute efter skillnaden mellan fundingpartner mot ffa Kameo men även Tessin, Savelend.

Som någon ovan skrev är lån till privatperson ej aktuellt utan säkerhet i fastighet som går bedöma är grejjen. Annars blir det gissningslek.

Jag har lång god erfarenhet av lån till fastighetsprojekt. Utbildning samt jobberfarenhet inom fastighet och några mindre egna projekt i ryggsäcken.

Vad håller du på med.

Vi pratar om hur snabbt man kan avyttra de investeringar som tråden handlar om, inte om varför jag investerar.

Säg att jag akut behöver en livsräddande cancerbehandling i Finland och behöver betala för kalaset själv, då kan jag sälja av mina fonder. Livet kan hända, som har högre prio än mitt pensionssparande.

Vill jag vara låst i x år eller månader, eller kunna plocka ut pengarna i närtid. Är relevant för alla och även TS att veta.

På Fundingpartner kan du sälja investeringarna på en andrahandsmarknad.

Då säljer jag lånen på Fundingpartners sekundärmarknad och får ut pengarna på ett par dagar.

Frågan är varför du inte svarade det när jag först frågade.

Föredrar personligen att slippa att sälja mina investeringar på andrahandsmarknaden, om livet händer.

Eftersom jag genom åren aldrig har investerat pengar som jag behövt ta ut i förtid, tänkte jag inte ens på att det fanns en andrahandsmarknad. ![]()

Om jag var tvungen att välja bara en hade det blivit FundingPartner eftersom de har mycket högre avkastning även efter förluster. De har bättre uppdateringar angående lånen också, så fort något lån är lite försenat kommer det direkt information om varför.

Jag investerar dock i alla riskklass A och B lån hos FundingPartner, Kameo och Savelend för att sprida riskerna ännu mer. Det har fungerat klockrent i alla år. Tessin tar jag inte i med tång.

Tack Evolina, kommer börja lite försiktigt och öka successivt som jag gjort i övriga men precis sån feedback jag sökte.

Har också mindre bra erfarenhet av Tessin även om jag klarat mig undan med skrämselskott.

När du skriver att de är “allt eller inget” och att de slutar att fungera över tid, syftar du då på enskilda investeringar (t.ex. utlåning till ett fastighetsprojekt eller köp av ett onoterat innehav) eller på ett helt sådant här alternativt tillgångsslag? Orsaken till min fråga är att min upplevelse är att det verkar vara lite av båda varianterna som gäller …vissa tillgångslag verkar överlag funka bra ett tag (särskilt i lågräntemiljö) men sen inte alls, men man kan även se att vissa aktörer är mycket skickligare än sina konkurrenter i vissa branscher (t.ex. är Kameo mycket vassare i sitt gebit än vad klåparna på Tessin hittills visat sig vara) och kan därför fortsätta att leverera över tid.

För övrigt…Kameo och Funding Partner har hittills visat sig leverera bra avkastning, Savelend lite mer tveksamt, Tessin dåligt och SBP Nordic (som jag gissar att du ovkså hört talas om) katastrofalt. För egen del har jag även haft pengar hos Brocc och Lunar, vilket varit halvbra.