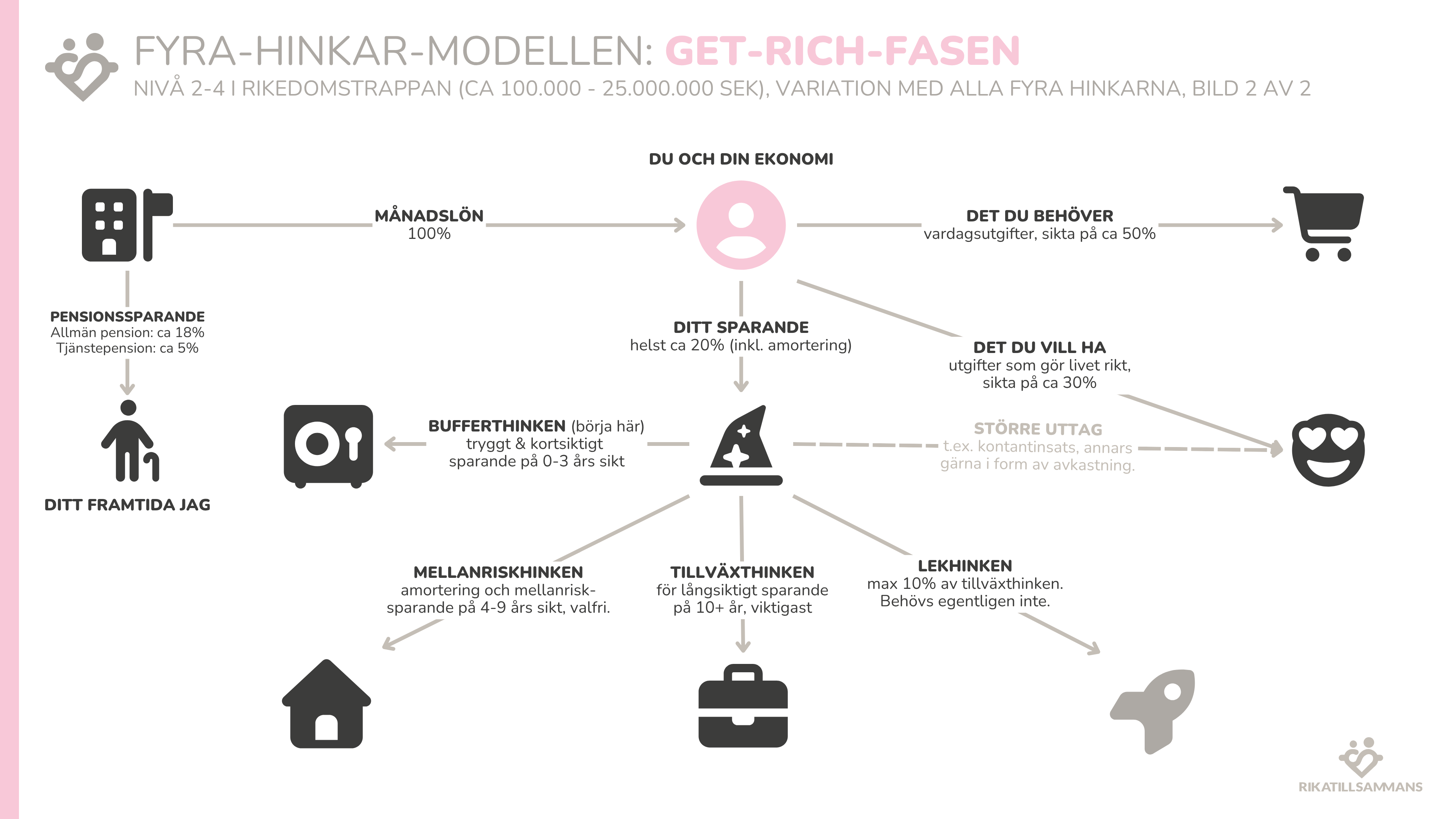

Fyra-hinkar-principen är en modell för att strukturera sin ekonomi, få rätt balans i sparandet och kanske även få en bättre totalavkastning. Det är även en modell du kan anpassa till din egen situation beroende på var du är på Rikedomstrappan.

Vi pratade första gången om denna modellen för snart 10 år sedan och uppdaterade den både 2021 och 2023. Därmed tänker jag att det är dags igen. Jag tänkte ta avstamp i texten som jag skrivit på hemsidan:

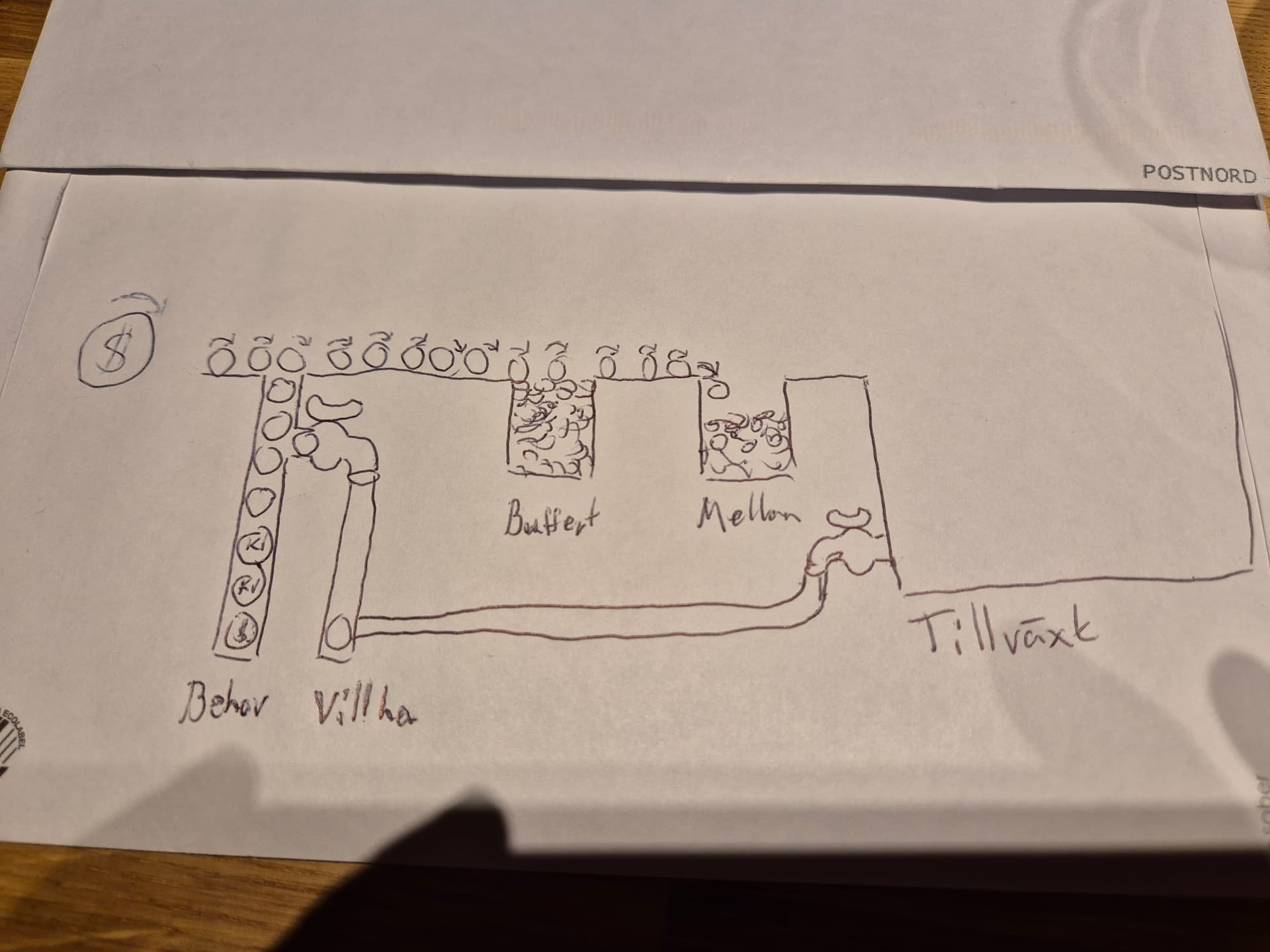

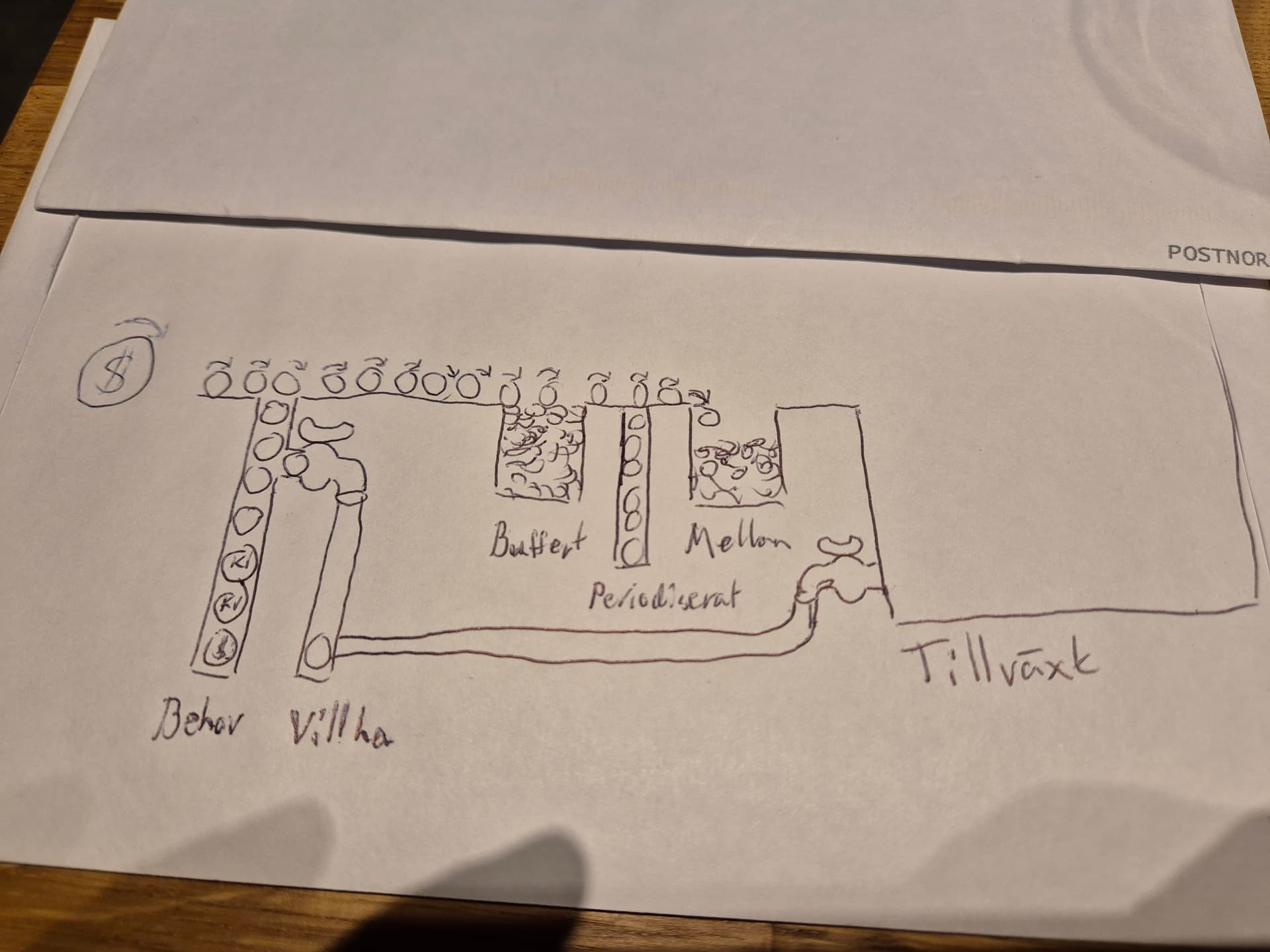

Här är en illustration som jag har försökt på mig på:

Vi spelar in i slutet av veckan,

Får jag därmed be om dina inspel och feedback?

Framförallt om du har använt eller använder en variant av den? Eller också om du inte håller med, som t.ex. @JayR inte gjorde vilket ledde till avsnittet “Se dig själv som en förmögenhetsförvaltare”. Jag vet t.ex. att du @JFB gillar Lekhinken-konceptet som jag själv också uppskattar.

De klassiska invändningarna är:

Ska man räkna in boendet / pension

Måste man ha alla hinkarna?

Behöver man buffert / mellanrisk / tillväxt / lekhink?

Det jag tror är den stora utmaningen med dessa hinkar är att den första hinken inte bara är den traditionella bufferten för oväntade händelser, utan även periodiserad konsumtion. Det är helt enkelt likvida medel på sparkonto. Just att hitta rätt i den tycker jag är viktigt, så att folk inte börjar investera semesterkassan, takomläggning eller pengar som behövs som självrisk.

I övrigt tycker jag modellen är vettig. För majoriteten är mellanriskhinken = ägd bostad (eller ja, kontantinsats i vilket fall). Att rekommendera ägt boende är ingen dum idé för det stora flertalet.

Lekhink bör vara valbart. En risk med Lekhinken är att folk tror att den är en nödvändig turbo.

För att jag upplever att det är först vid 25 MSEK de flesta (som inte har FIRE som uttalat må) överväger att sluta jobba och leva på kapitalet. Innan dess är de enda jag stött på undantag som t.ex. @angaudlinn, @FIRE-Jimmy med flera. Och de kommer ändå inte använda modellen.

Ett förslag är kanske att dela det i get rich vs stay rich istället för att försöka beskriva båda situationerna i samma bild som jag uppfattar det

I min värld

Get rich

Buffer 0-3 mån

Mellanrisk, ja i princip sparandet/amortering i befintlig bostad eller målsparande (bil, bostad etc på 3-9 års sikt)

Tillväxthink, ja motorn

Lekhink eller ja för mig hobby hink för att lära mig samt för att få ”hålla på” med grejer som är kul

Stay rich / Pension / FIRE

Buffert ofta 1-5 års behov

Mellanrisk blir ofta huvudportföljen för de som inte behöver/vill maxa avkastning (”enough”/Housel) vilket typiskt även gäller även pensioner när man närmar sig 55-65 års

Tillväxthinken säkert huvudhinken för en del (vill ta mer risk, behöver ta mer risk) men för stay rich skulle jag nog mest sätta detta som för att skapa generational wealth / arv då tidshorisonten är mycket lång (barnens livslängd)

Lekhinken, ja för de av oss med intresse för ekonomi och affärer blir denna viktig, mer tid för att lära och leka helt enkelt

Jag tycker situationerna är så pass annorlunda att man skulle kunna motivera en uppdelning så det blir tydligt.

Mellanrisk hinken borde nog få tillägget allvädersportfölj som ett relativt avancerat alternativ för de som vill.

Sen kan jag väl också se en del gap som skulle behöva förtydligas mht Mellanrisk hinken, alltså att hitta någon vettig konsensus som standard rekommendation.

Ett gap är när mer exakt går man från buffet/sparkonto till att investera det i någon typ av Mellanrisk portfölj. 2 år. 3 år. 5 år som också nämnts. Här tror jag det är en viss divergens inom forumet.

Nästa gap är hur ska man investera i Mellanrisk hinken mer exakt. 10% aktier per år. 50/50 portfölj rakt oavsett om det är 3 år eller 9 år. Hur ofta har man överhuvudtaget rätt i sina antaganden om det är 3 år eller 9 år? Min känsla är att man har dålig koll på detta. Utfall mot initialt antagande kan nog gapa en del. Åtminstone gjort det för oss. Lutar väl åt 50/50 direkt och sen hålla det. Här kanske mer konsensus om vad som är ”bäst” skulle gynna RT kollektivet.

Ett gap inom MR hinken är också hur ska man designa räntedelen som ju varit en evinnerlig debatt. Teoretiskt sett med 3-9 års duration (med tumregeln 1 års duration/sparår) men vem orkar hålla på att byta allokering mellan olika räntefonder årligen för att uppnå detta. RT rekarna har väl varierat mellan ”all ränta på sparkonto” till ”50/50 kort/långränta”. Min åsikt är att en standard bred billig mellanmjölks obligationsfond med 3-5 års duration räcker fint för dessa sparhorisonter. Hoppas en tydlig och enkel rek kan uppnås som inte IMO tar för låg risk på räntedelen som ändå är rätt stor i MR portföljer och att vi kan undvika ”det är så svårt” och ”det beror på” träsken som jag inte tycker gör någon nytta mer än att förvirra inte minst newbees

Ok jag får titta på laptoppen imorn. Det blev väldigt smått på telefonen för mina 55+ ögon.

Jag tänker mest på att först nivå 4 har en pension/FIRE beskrivning av hinkarna (som jag väl inte helt är överens med heller) och att man kanske ska ha en översikt för de olika nivåerna men en separat för de som lagt av / kör stay rich i FIRE / pension, Det görs ju både på nivå 3, 4 och högre.

Jag har färglagt dem med rosa och svart nu. Hoppas det blir tydligare.

Håller med, fixat!

Kan du utveckla?

Jag tänkte mig göra det enkelt i get-rich-fasen genom att bara “skippa den” genom att säga att den är boendet och bidraget till den är ens amortering. Mer formellt skulle jag annars säga att den ska ha tillgångar på en sparhorisont om 4-9 år.

Ja, håller med. Men jag tror att för de flesta får den vara bostad.

Ja, låt mig få fundera lite.

Har skrivit så här just nu:

MELLANRISKHINKEN

Boendet och en eventuell mix av räntor, aktieindexfonder och andra tillgångar, t.ex. fondrobot 50/50 eller en räntefond mix-fond eller ett mer avancerat alternativ som allvädersportföljen.

Kan även inkludera andra reala tillgångar t.ex. skog, fritidsfastighet samt t.ex.

trad. liv tjänstepensioner m.m.

…ett mer avancerat alternativ som allvädersportföljen…

…om du vill lägga all din vakna tid på att läsa forumtrådar med över 3 000 inlägg, tycker Excel är sexigt, kan beräkna volatilitetsviktning och Monte Carlo i sömnen och går igång på att tjöta med @JFB om realräntors vara eller icke vara.

Förslag. Lägg till en avgränsning. Typ enklare allvädersportfölj eller nybörjarportföljen som den kallas i tråden. Det är inte klokt att tipsa generellt om stil, carry och hävstång.

Förstår att du har bildkarusell här i inlägget. Men hoppas det inte blir så på hemsidan.

Bilderna behöver komma en och en och få en förklaring i texten mellan bilderna.

Att bläddra igenom bilderna utan kontext skapar för många frågor.

Säkerställ att du förklarar allt i samband med att något dyker upp på bilderna.

Exempel, hatten. Ingen förklaring på bild ett. Började undra vad det var. Är det en sorteringshatt som i Harry Potter? Men där är stjärnor på hatten. Idag är det symbol för AI. Är det en AI sorteringshatt? Vips så var tankarna någon helt annan plats

På bild 2 står det att det är en Sparhatt

Alltså se till att det blir ett bra flyt mellan texterna och bilderna. Låt inte folk gissa och fundera och komma bort sig.

Just nu står det 0-3 år i Buffert på Stay Rich, kan tycka att det är bättre att utgå från:

Stay Rich:

0-5 år Buffert (Sparkonto/Kortränta)

5-10 år Mellanriskhinken (Exempelvis 50/50 Aktier/Räntor, kan vara en 50/50 typ Lysa lösning eller att hålla räntefonder separat.)

Om man skippar Mellanriskhinken så har man alltså totalt 5 års buffert vilket är mer än vad vissa kör med men ändå ganska aggresivt jämfört med de “gamla” råden om 25 års utgifter i en 50/50 Även om vissa landar i att 2-3års buffert räcker så kanske “rådet” ska vara en något högre buffert?

Med Mellanhinken inräknat har man då ca 7,5 (5+2,5) årskostnader i “total” buffert i sin portfölj.

Tycker detta är ett ganska bra, 5 år för den lite mer optimistiska och 7,5 år för den lite mer konservative. Tror detta rimmar rätt bra med många FIRE upplägg

Klumpar man då ihop Bufferten med mellanhinken (som jag gjort) så kan man tänka att runt 60-65% av total buffert bör bestå av en sparkonto/kortränta och resterande 35-40% kan bestå av räntefonder med lite längre duration om man vill.

I min värld har buffert och mellanhink till syftet att skydda tillväxthinken från tömning och kan offras under långvariga krascher för att bevara tillväxthinken. Boendet är en tillgång men inget man rimligtvis säljer av (om man inte planerat för det) för att bekosta sina utgifter, därför tycker jag att boendet inte har där att göra utan bör flyttas till tillväxthinken (då det oftast blir ett arv) eller tas bort ur ekvationen.

Jag tycker det verkar lite tveksamt med mellanriskhinken i ackumuleringsfasen. Det klart att om man har en utgift man vet med nödvändighet kommer att komma inom 5 år så kan det väl vara värt att säkra, men är inte det ganska ovanligt? Om man tex vill köpa hus så är det väl ganska ovanligt att man måste göra det vid en viss tidpunkt, så då maximerar man väl sannolikheten att kunna göra det genom att lägga pengarna i tillväxthinken istället?

Jag har funderat en del på 4 hinkar sedan ni släppte avsnittet om rikedmosnivåerna, samt hur erat content har förändrats med tiden, jag har lyssnat på er sedan någonstans runt 2015 tror jag.

Erat content har absolut förändrats med tiden.

Det som slår mig är hur erat content (med rätta) skiftar efter era privata mål. Du nämnde för Caroline att ni skulle kunna ta er till nivå 5, men vilket slit det skulle vara. Samt att ni sannolikt kommer bli det framöver men då är ni gamla.

Tanken som uppstår är hur avsnitt såsom detta hade förändrats om ni där och då tog beslutet. “nivå 5 är målet”. Som nämnt tidigare behövs det hävstång. Troligtvis hade det funnits en rad avsnitt om olika typer av hävstång, hur maxar du din hävstång till minsta risken, vad säger forskningen om hävstång osv.

Troligtvis långa diskussioner kring när hävstången skall användas. Väntar man till nivå 2? nivå3? nivå4?

Detta resulterar i att jag är lite osäker när jag läser denna artikeln om vem den är till för?

OM detta är inte är en strattegi som hjälper dig nå nivå 5 innan dina dö-dagar. Är det ens relevant för dem som vill dit? Är det relevant för dem som vill till nivå 6?

Jag tror mina oorganiserade tankar kokar ned i:

Vid vilka nivåer är detta relevant samt för vilka mål är detta relevant?

Hade du rekommenderat detta till dig själv som 18 åring som vill hamna på nivå 5 innan pension?

Jag tycker även 25m för FIRE är oerhört högt räknat. Så högt att alla nybörjare som lyssnar på podden kommer tappa intresset för ekonomi för att det är “omöjligt”

En mer rimlig nivå för att börja diskutera FIRE anser jag är den svenska medianlönen netto. Vilket är ca 30 000 vilket är ca 7,5m