Ah, nivå 5 är inte ett mål för oss idag. Utan det är lite, blir det så blir det, men inget att sikta på tänker jag.

Jag tänker att för de flesta borde nog inte göra det.

Jag tänker att den ska vara relevant för en typ person som kan ta sig till nivå 4 och vara där bekvämt, säg att målet är runt någonstans 25 miljoner (tänk hushåll och 60 år nu typ).

Hmmm… bra feedback, för det var ju inte det som var poängen. Min poäng är att FIRE går att göra tidigare på lägre belopp, men då har man ofta en annan strategi med t.ex. låga omkostnader. Däremot har vi en andel personer som är på nivå 4+ och DÅ är min upplevelse att sluta jobba händer först vid 25 miljoner i hushållsförmögenhet.

Intressant. Jag upplever att det är bara FIRE-intresserade som har det so mål som går där. T.ex. jag och Caroline har 7.5 men jag känner mig verkligen inte FIRE.

Du får nog jobba igenom tidsgränserna lite både i bildspel och text.

Buffert omnämns som både för 0-2 års sparhorisont och 0-3

Mellanrisk både för 3-9 år och 4-9 år tidshorisont

Tillväxt hinken både som 18-33 och 25-33 års behov i stay rich.

Jag tror det är bra att synca det för det är rätt ofta där frågor uppstår. Inte minst mht övergången buffert till MR hink, och sedan hur man ska investera i MR hinken

I Get rich fasen - MR hinken, ja för många är detta sparandet/amortering i befintlig bostad men också målsparande (bil, bostad etc på 3-9 års sikt eller vad för tidshorisont du sätter). Hur man ska hantera målsparande på 3-9 års sikt dvs lite luddiga tidshorisonterna är en vanlig fråga där jag inte alltid tycker att frågeställarna får så supertydlig hjälp. Att bara ha den för amortering i Get Rich fasen tycker jag skulle vara ett misstag

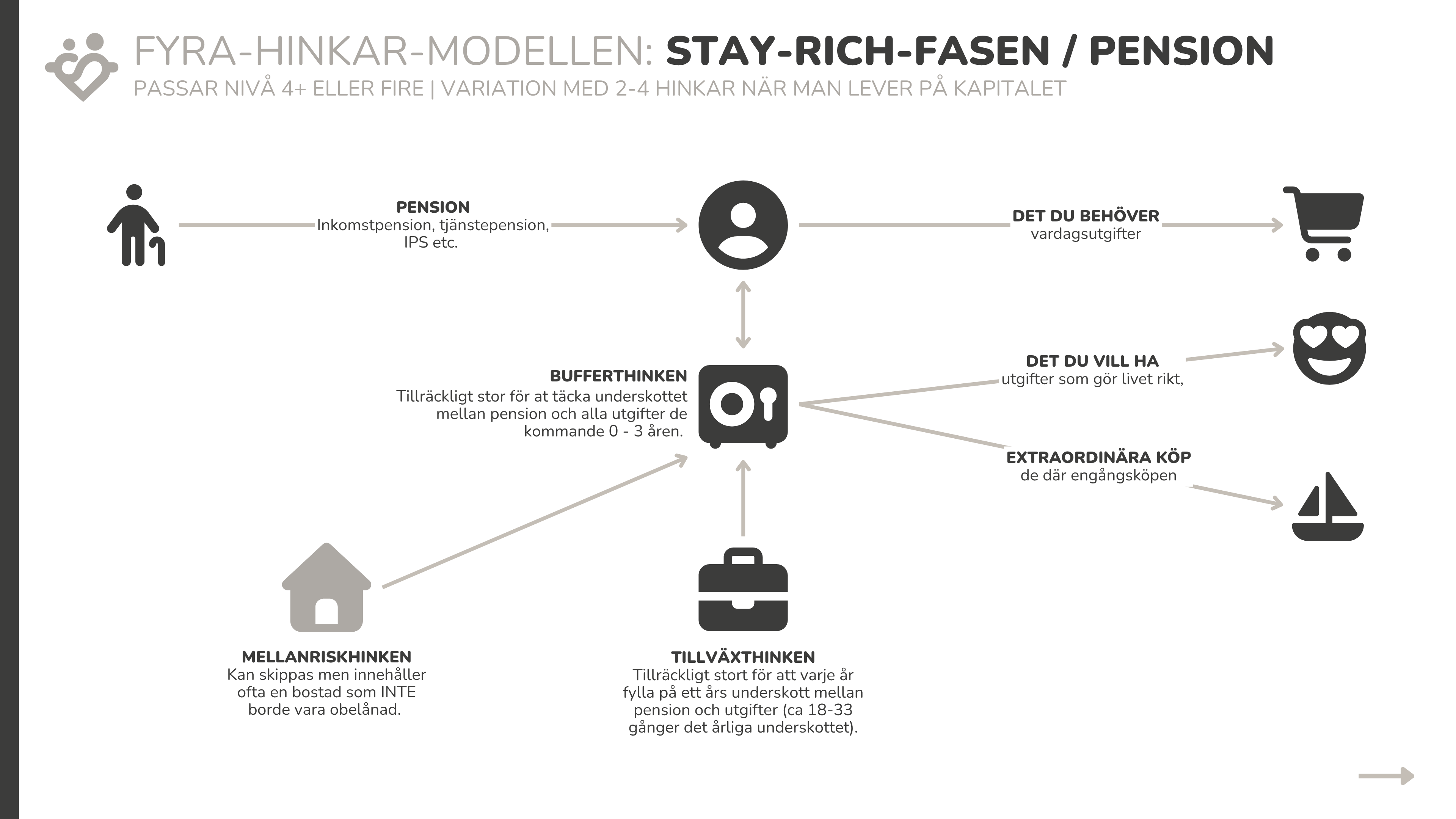

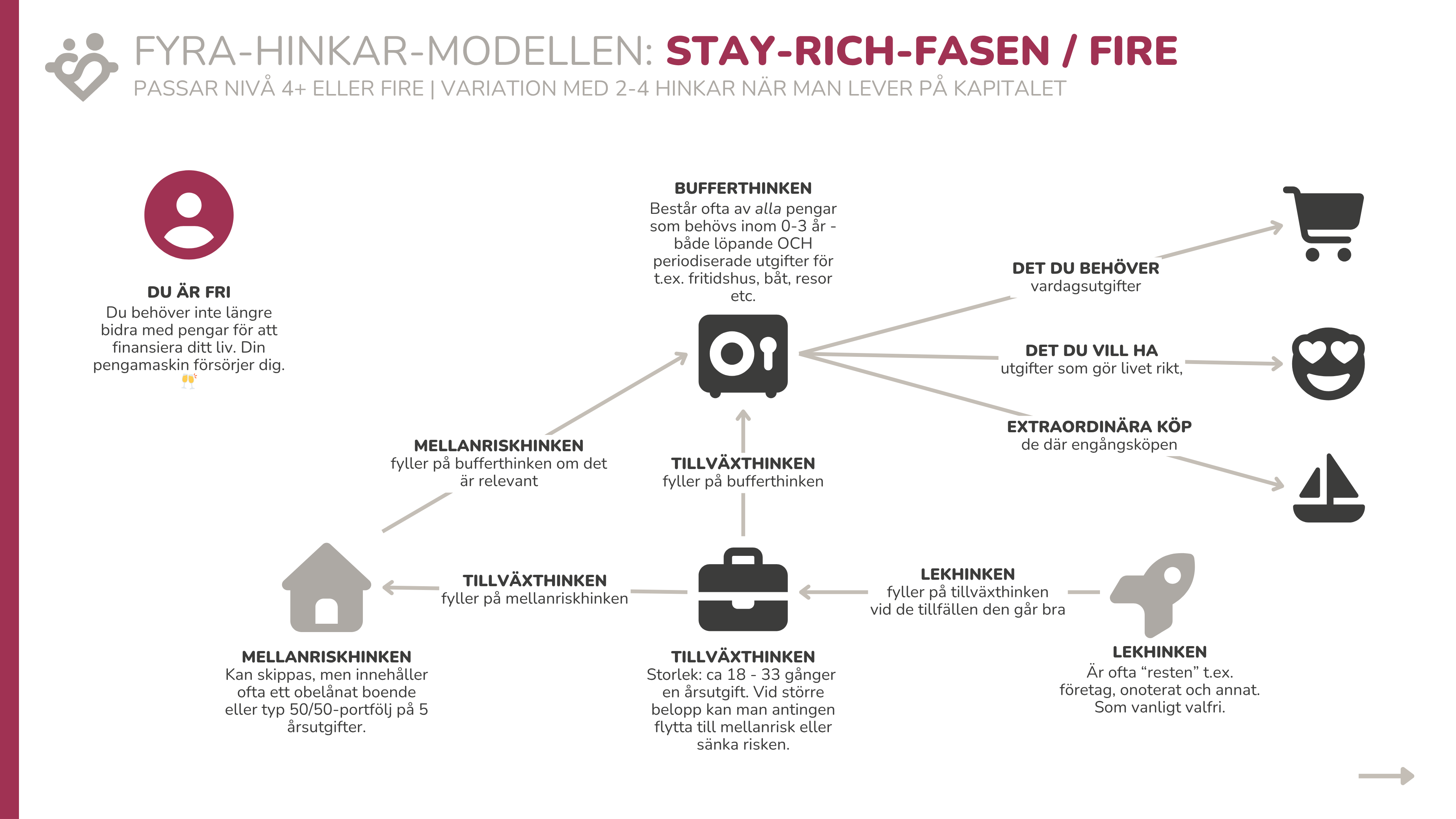

Stay / Pension / FIRE

Lite konfunderat att huvudportföljen mest ser ut att fortsatt vara tillväxtportföljen, mer som en ”get even richer” fas Stay rich portföljen är ju egentligen upp till 5 årsbehov i buffert/säkert och minst 25 årsbehov i 50/50 vilket ju klassas som MR hink. Jag tänker att stay rich portföljen kanske borde vara default i stay rich fasen. Sen kan man beroende på kapital, riskprofil, behov av avkastningnivå eller för att lämna arv kan köra tillväxt portföljen helt eller delvis istället för MR / Stay rich portfölj men att det nog ska vara ett genomtänkt beslut, inte default. IMO

Pensionsportföljerna behöver också ses över inför stay rich så de inte ligger med varken för hög eller låg risk, samt att man behöver en uttagsstrategi, vilket ordning man tar ut dem i. De får då olika sparhorisont och kan därför behöva olika risk/portföljer. Något att se över i 55+ års ålder. Kanske detta också kan framgå schematiskt i bildspelet med en liten text för det behöver väl knytas till en ”allt om pensioner” sida

När det gäller MR hinken och hur man ska investera i den så bara repeterar jag de gap jag observerat på forumet och försöker förtydliga om något var oklart

När mer exakt går man från Buffet/sparkonto till att investera det i någon typ av Mellanrisk portfölj. På forumet ser jag både 2 år, 3 år och 5 år som rek. På din websida ovan/bildspelet så står det både 0-2 år och 0-3 år horisont för sparkonto som default i buffert. Sådant skapar osäkerhet och stöts och blöts då. Jag tänker att man sätter en relativt hård gräns. Tex “upp till 3 års tidhorisont” så är det ju tydligt att 2,99 år ingår i Bufferts/sparkonto

Hur ska man investera i MR hinken mer exakt. Ska man köra 10% aktier per sparhorisont eller 50/50 portfölj rakt oavsett om det är 3 år eller 9 år. Hur ofta har man överhuvudtaget rätt i sina antaganden om det är 3 år eller 9 år? Min känsla är att man har dålig koll på detta. Utfall mot initialt antagande kan nog gapa en del. Åtminstone gjort det för oss. Här kanske mer konsensus om vad som är ”bäst” skulle gynna RT kollektivet. Uppstår rätt mycket diskussion just kring 3-5 års sparhorisont och hur man ska investera för det.

Räntedelen i MR som ju varit en evinnerlig debatt. Teoretiskt sett med 3-9 års duration (med tumregeln 1 års duration/sparår) men vem orkar hålla på att byta allokering mellan olika räntefonder årligen för att uppnå detta. RT rekarna har väl varierat mellan ”all ränta på sparkonto” till ”50/50 kort/långränta”. Min åsikt är att en standard bred billig mellanmjölks obligationsfond med 3-5 års duration räcker fint för dessa sparhorisonter och underlättar admin för man kan ha det på samma konto. Hoppas en tydlig och enkel rek kan uppnås som inte IMO tar för låg risk på räntedelen som ändå är rätt stor i MR portföljer och att vi kan undvika ”det är så svårt” och ”det beror på” träsken som jag inte tycker gör någon nytta mer än att förvirra inte minst newbees

En sista kommentar. Fontstorlek i bildspelet. På mobil blir texten i bildspelet väldigt liten åtminstone för mina ögon. Man får zooma som bara den men då tappar man ju överblicken och får skrolla, zooma in och ut, speciellt när man ska byta bild. Blir lite knöligt , men den kanske inte är tänkt för mobil?

Jag tänker väl mig att Jan bara länkar till Allväderstråden för den håller ju @Zino uppdaterad med en kort beskriving vad det är för en typ av portfölj och att den kan innehåller alltifrån 4 - 20 innehav typ. Gör Jan mer ingående beskrivning av AW portföljen så måste ju det uppdateras om något ändras i AW tråden. Även enklaste versionen kan ju ändras om det dyker upp bättre fonder/ETFer, vem vet.

Jag tror faktiskt att man ska gå igenom tråden före man investerar i en AW portfölj, åtminstone det typ 10 sidor långa toppinlägget. Är man inte beredd på att sätta sig in i det ordentligt så ska man nog inte ha en AW portfölj

Hmmm… jag tror det är svårsålt att spara till bilen i MR. Tror ingen gör det i verkligheten, eller? Typ, nu sätter jag ihop denna ränteportföljen för att jag ska köpa bil?

Jag har egentligen på riktigt svårt att se ett verkligt scenario för MR i en get-rich / ackumulationsfas, därav att det blir naturligt med boendet där. Många lånar ju de facto på huset när man köper bil (om man inte leasar). Eller vad tänker vi?

Ja, jag skulle nog skrivit “målsparande för stora investeringar som tex boende”

Det är nog absolut det vanligaste

Jag bara tänker att man inte måste låsa in det till enbart boende.

Då kommer frågan “men jag ska spara till en segelbåt, är det då inte MR hinken som gäller”

Det kan ju finnas en massa målsparande som folk på olika nivåer behöver just spara till.

Är man på Nivå 1-2 och kanske inte ens äger ett boende som kan belånas upp mer.

Ny cykel. Bröllop. mm

Jag tror du missförstår mig, eller så missförstår jag dig?

Jag menar att OM ni hade valt att satsa på nivå 5 så hade troligtvis erat content skifta till att handla mer om hävstång. (Känns som ett rimligt antagande) Och då skulle debatten uppstå huruvida när man skall börja med den. och därmed känns

För de flesta siktar inte på det. Men om man gör det då? Jag menar inte detta som kritik utan snarare att det kanske borde finnas ett stycke som tar upp detta i artikeln.

Och det är här jag tror i stort sett vi alla i forumet har fel glasögon på oss.

Median är per definition inte “låga omkostnader” allt under median skulle kunna ses som låga.

Det är snarare väldigt realistiska kostnader. Dock har många i detta forumet mycket pengar och med mycket pengar kommer ofta större utgifter, snajsigare hus, snajsigare bil, 2 bilar, 3 bilar? häst? motorcykel? båt? osv. Vem kan inte unna sig en sommarstuga eller semesterhus utomlands när man väl har kapitalet? osv. listan fortsätter.

Plötsligt är medianen extermt långt bort. Men det är inte så de flesta lever.

Det blir lite som att kolla på amerikanska influensers som säger “You never buy a property with less than 16 units” Jo tjena, hur börjar man investera i fastigheter då?

Men har ni utgifter som motsvarar en mediansvensk?

Jag tror vi måste göra skillnad på ekonomiska mål som 40+ are ekonominördar i ett ekonomiforum har för mål och krav samt vad gemene man har för mål och krav.

Förslag på avsnitt: Skippa bilen, gå i pension vid 49,

(Går troligtvis mycket tidigare pga pensionssuttagen)

Jag tänker att en av forumets och poddens mål är väl att få nya människor intresserade av sparande och sin ekonomi. Det är väldigt svårt att säga till en 16 åring. Du behöver bara 25 miljoner sen är du FIRE, hen har mycket sannolikt föräldrar som aldrig haft över 100 000 på kontot. Jag hade en vän vars föräldrar sa “det är omöjligt” när hon sa att hon skulle ha 1 miljon på sitt avanza konto.

Att säga du behöver 25 m för fire sätter en så enormt hög barriär, bilen du har nu är motsvarigheten till 7,5m FIRE. Man skulle kunna säga “Du måste ha en Porsche taycan” för att kunna köra runt och vara nöjd. Men ni valde ju en helt annan approach där.

Detta är absolut inte “hård kritik” eller elakt menat. Utan jag försöker vara saklig och få forumet att kännas öppet även för de med mindre kapital. Hoppas det har framgått.

Nja, jag tänker att många förr eller senare tar ut pension, alltså tex att FIRE kapital täcker till pensionen trillar ut och därefter räcker pensionerna (som @angaudlinn). Eller andra varianter som för oss ser ut som först kapital, sen kapital plus lite pensioner och sen mer pensioner och mindre kapital.

Så jag ser väl inte att man behöver dela på den. Det är väl bara att olika delar är olika viktiga i de olika faserna i livet typ

Ska man använda bostaden som mellanriskhink så måste man kunna gå till banken och ha möjlighet att utöka bostadslånet. Det är den lånepotentialen som i så fall är mellanriskhinken. Att ha bostaden som en tillgång att sälja är åtminstone för mig någon form av sista utväg, och mina hinkar är ju snarast till för att slippa hamna i en sån situation.

Jag vill slå ett slag för att ha den gamla Rikatillsammansportföljen som mellanriskhink, där åtminstone korträntedelen byts ut mot sparkonton, och bufferthinken ersätts av “lån” från dessa sparkonton.

Jag är en av de som tycker buffert är överskattat. Du behöver inte ha en buffert som ska täcka värmepumpsbyte (ikonen du valt, ser det ut som?) som kostar 100-150k kanske? Har du denna summa investerad har du i snitt fått tillbaka lika mycket efter 7 år. Alltså, investera värdet av en värmepump idag så kan du köpa en ny om 7 år och fortsätter ha kvar initialpengen. Värmepump och mycket annat kan man ju också lösa direkt från “mellanrisk”, särskilt om boendet är inräknat där. Dels är det ju långt från säkert att värmepumpen behöver bytas samtidigt som det är en börskrasch. Dessutom är det typiskt en sak du kan utöka bolånet för, dvs ta från mellanrisk utan att ens röra buffert.

På temat tycker jag mellanriskhinken är överskattad. Vet man vad man sparar till och det är 1-5 år bort kan jag tycka den har en poäng. Men det är ingen mening med att ha en massa pengar på sparkonto eller räntefonder utan att veta vad de ska vara till.

Större investeringar, renovering för tex hemmet har vi lagt just i Mellanrisk hinken för man vet inte när de kommer men typiskt har man känsla för att det kommer nästa 3-9 år ish.

Så buffert mer för att täcka malörer i vardagen än kostnader på 10-300 tusen

Men ofta tycker jag det skrivs att man “måste” ha en mellanriskhink före högriskhink osv… Men det håller jag inte med om, vet du inte vad du sparar till eller om du vet att det är långt bort kan man strunta i mellanrisk, tycker jag.

Håller med dig om bufferten också. Den är till för att enkelt ha 10k imorrn (eller om en månad för att betala av kresitkoe), inte för att byta en värmepump.

Jodå, min kritik mot dina bilder var mest att använda värmepumpen som en symbol för buffert eftersom jag tycker det är fel att dimensionerna en buffert utifrån att byta värmepump.

Synpunkten mot mellanrisk var till teckningarna från @Otto1 . Samt till äldre råd från RT som kanske nu inte gäller längre

Fyra-hinkar-modellen: Get rich-fasen är en fantastisk illustration. Syftet med en illustration är ju att förenkla komplex information på bekostnad av detaljerna. Detaljerna kan inhämtas på andra platser. Den framför budskapet exemplariskt.

Jag förstår inte vad trollhatten (är det ikonen jag ser?) representerar riktigt, men i övrigt så ser det fint ut. Möjligtvis skulle bufferthinken kunna ersätta platsen för trollhatten (eftersom bufferten fylls på först om den inte är fylld och först därefter fortsätter påfyllning i de övriga hinkarna. Ottos flödeschema i form av ett rörsystem illustrerar ju snyggt samma tankemodell.

Det här har jag påpekat förr och tar chansen att förstärka igen. Jag tror till exempel att majoriteten ointresserade som av olika skäl ändå når till RT… inte har en aning om vad FIRE är. Samtidigt kommer all feedback på materialet från communityn som är nördig/insatt. Kanske värt att be om feedback från annat håll som motvikt

Till sist; @janbolmeson Har du övervägt att översätta “get rich” och “stay rich” till något svenskt begrepp?