Jag håller 100% med om det här. Återkommer.

Såhär har jag gjort nu i 5 år och tycker det har funka riktigt bra.

Steg 1: Buffert

Jag har en minimal buffert på tusen euro utöver lönen då alltså ifall det kniper någon månad, och jag har ansökt om belåning på Nordnet så i värsta fall kan man belåna sina fonder och ta ut ifall det riktigt kniper.

Steg 2:

Angående sparande så börjar jag med att betala alla fasta utgifter och sedan sparar jag en stor del av min lön och investerar i fonder/aktier, ofta mellan 30-60% lite beroende på om man förväntar sig höga rörliga kostnader i form av bilreparationer osv. Rörliga kostnaderna har jag bara tagit på högt, om det inte räcker så får man ta och försöka få in lite mera inkomst. Man vet ju ungefär va matkostnader osv är per månad. Ofta handlar jag ockå månaden före och har ganska mycket bas ingredienser hemma så man klarar sig.

Steg 3: Ja, det finns väl egentligen inget steg 3. Om man då kommer på någon dag att man kanske vill åka på en resa eller något så sparar man så mycket man hinner och så lånar man och amorterar av sen.

Detta är ju inget jag rekommenderar kanske, men det har funka för mig. Nu har jag iofs väldigt låga utgifter (på den nivån att med arbetslöshetspenning skulle jag kunna täcka alla mina utgifter), men belåning överlag för konsumption är inget jag rekommenderar men i mitt fall har jag så låga utgifter att det är en droppe i havet.

Och för att göra det extra tydligt, så lyxar jag till det alltså max en gång per år om ens det, och med hög sparkvot som jag har lyckats hålla över 5år så amorterar man tillbaka väldigt snabbt. Blir det något lyft så är det också väldigt lite, inte som att man köper en ny bil eller nåt haha.

om jag alltså flyttar större eller skaffar redan ens lite högre utgifter är det självklart att bufferten måst ökas rejält för då är det betydligt högre risk för oförutsedda utgifter men som det ser ut just nu så är det ganska onödigt i mitt tycke.

jaja kanske det är oansvarigt, jag förstår att slumpen avgör ju.. Ingen är perfekt, jag är medveten iallafall.

2 gillningar

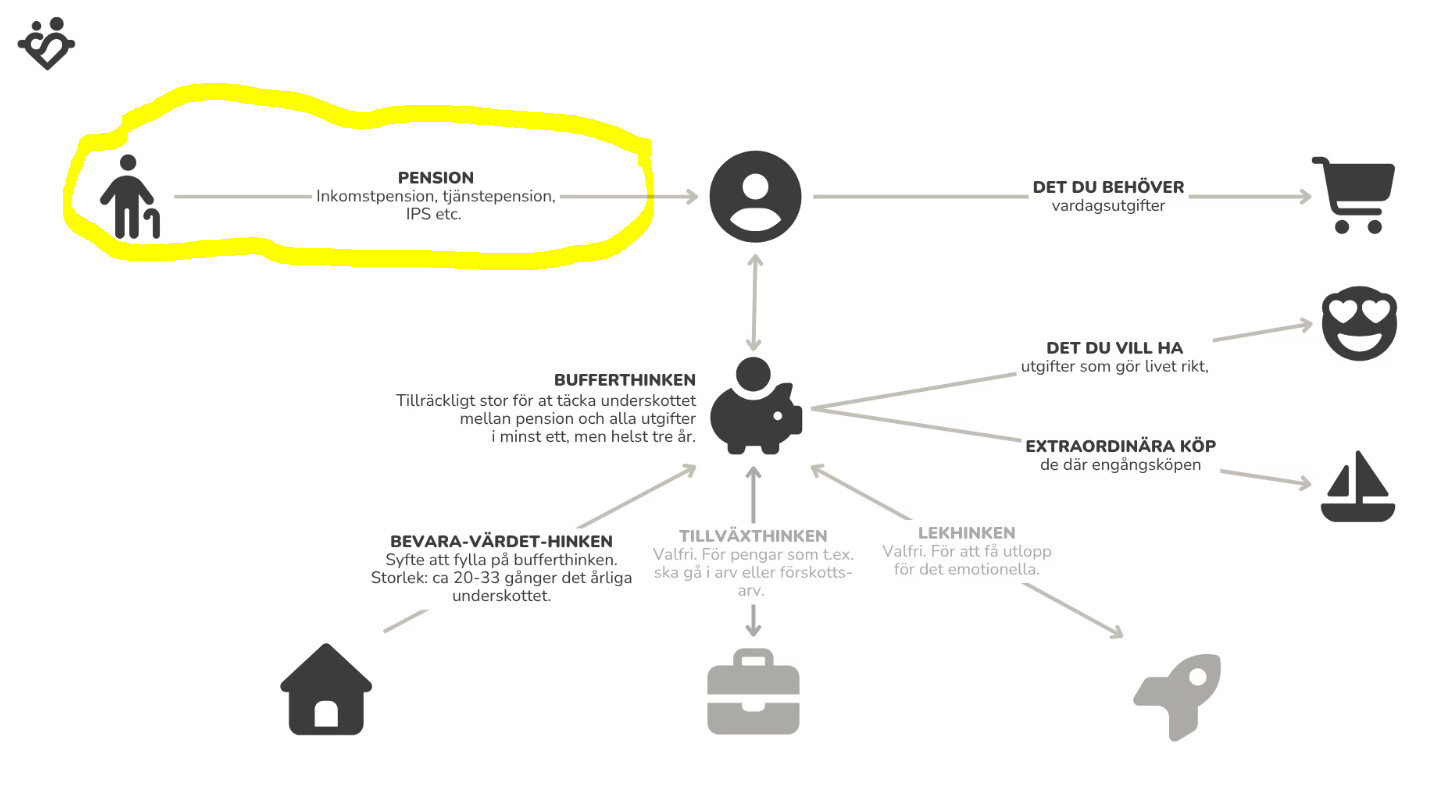

Blir inte denna bild fel när alla pensioner ligger i “Bevara-Värdet-Hinken”, borde inte Pension och Fire se ungefär lika ut?

Pensionsutbetalningarna ser jag mest som “automatöverföring” från värdehinken till bufferthinken, sen får man justera med manuella transaktioner

2 gillningar

Jo…. Tänkte på det med häromdagen när jag ritade upp hur flödet gick.

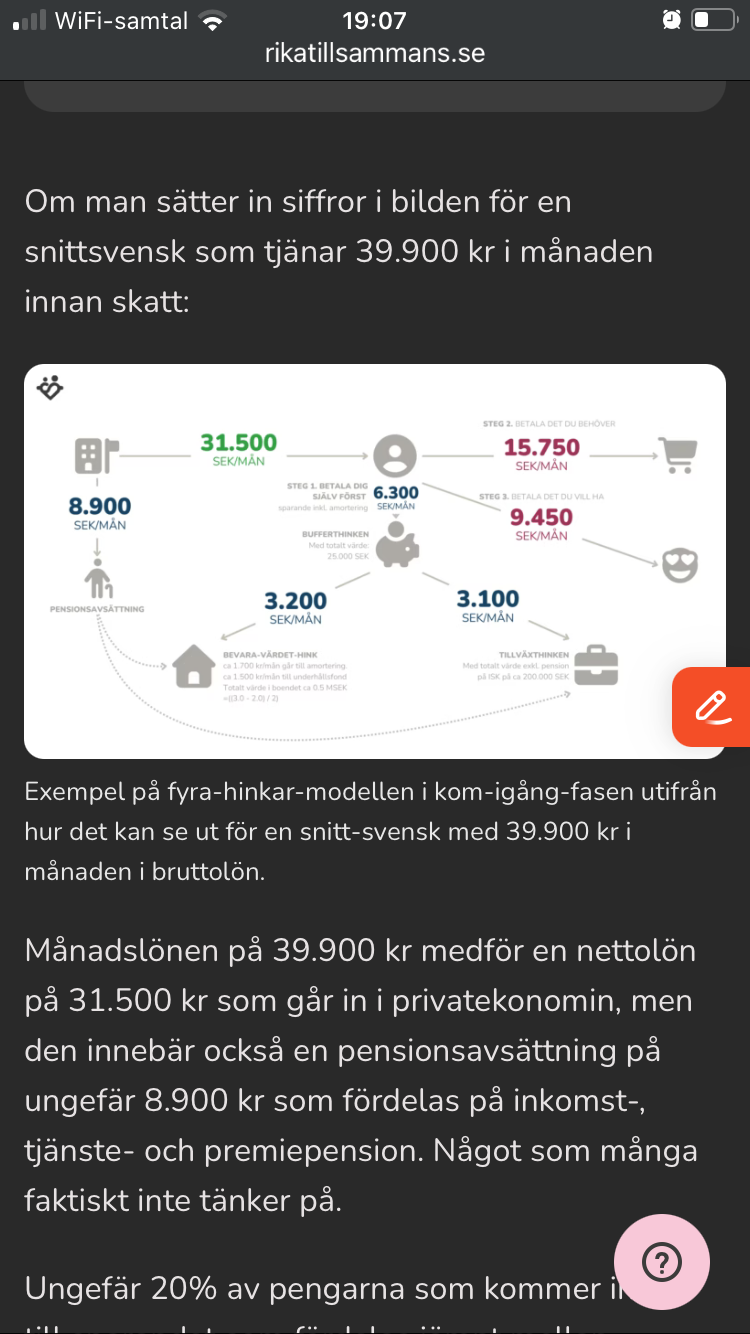

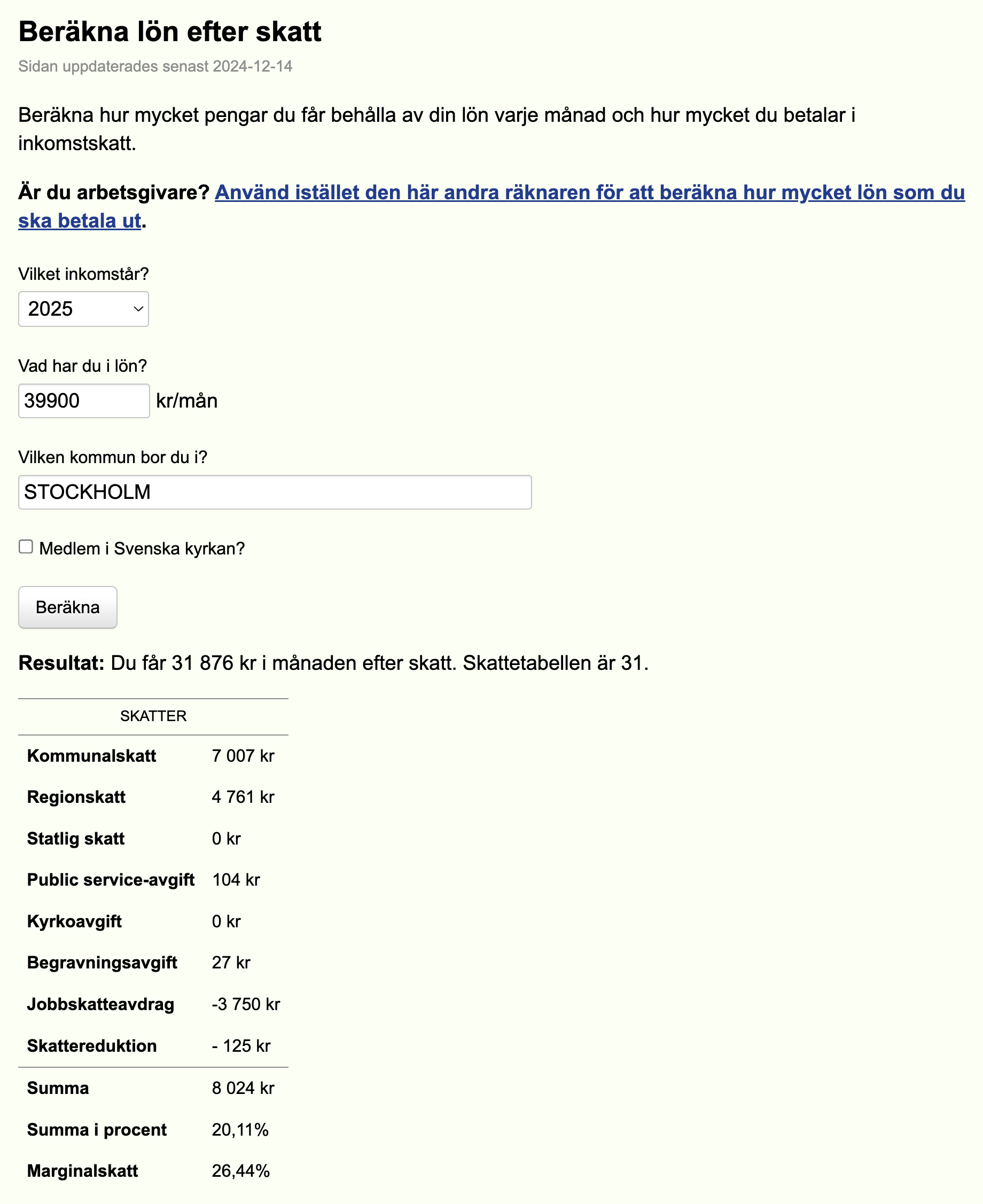

Vad är det som gör att en bruttolön på 39900 blir 31500 efter skatt? Mitt huvud säger att vi har en skattesats på 32-34% i Sverige vilket gör att man landar på 26-27 000 i detta exempel.

Knappa in siffrorna på Skatteverkets sida för skatteuträkning så kan du se att det stämmer ganska väl. Jobbskatteavdrag mm. gör att skatten i slutändan blir lägre än vad den faktiska skattesatsen säger.

Coolt, har jag aldrig tänkt på!

Jag håller på strukterar upp nått liknade

Dock vet jag inte hur jag ska balansera allt

Jag har

Buffert på 50k som ligger på morrowbank med ränta på runt 2%

Jag har ett vanligt spar på Swedbank på 20k för resor och andra vill ha utgifter.

Sen har jag 100k på Swedbank i räntefonder.

Så nu har jag börjar spara på Avanza där jag har ett fast belopp på 6000kr så går över automatiskt.

Sen på min lön har jag 5-6k för fri användning, om jag vill köpa nått eller om det kommer en oväntad utgift. Har jag dock inte använt dem så åker dem in på Avanza 1 vecka innan nästa löning.

Jag har en insats lägenhet så det är inte så mycket akuta grejer som kan hända.

Mina 20k använder jag aldrig för resor för jag får 12k i semesterersättning och det kombinerat med dem 6k jag har att röra mig på, så kan jag boka dem flesta resor utan att plocka från spar.

Dem 100k jag har på Swedbank tänker jag får gå till kontantinsats vid köp av hus, kombinerat med det jag amorterat på bolånet.

Så nu kör jag all in på Avanza, men jag funderar på om man behöver ha mer pengar på ett vanligt sparkonto.

8 inlägg delades upp till ett nytt ämne: Fyra-pås/pung-modellen

Gick in för den årliga ombalanseringen nu. Tror jag ska slå samman min mellan och lång konto till samma. Har samma innehav i båda numera så känns ganska meningslöst. Synd att mista historiken bara. ![]() Dvs bara ett bankkonto med buffert och ett enda isk. Less is more. Verkar också overkill det där med att svämma “över”. Behöver jag t ex ta ut 20k från bufferten så sätter jag bara in mer där i en period så är det inte mer med det.

Dvs bara ett bankkonto med buffert och ett enda isk. Less is more. Verkar också overkill det där med att svämma “över”. Behöver jag t ex ta ut 20k från bufferten så sätter jag bara in mer där i en period så är det inte mer med det. ![]()

3 gillningar

Tycker om Fyra-hinkar-modellen, den fick mig att se över sparandet och ha en balans mellan aktier och räntor som gör att även om börsen faller och är mindre värd under några år så kommer jag ha en balans där pengar jag tror mig komma använda under den tiden har behållit sitt värde. Om börsen istället går upp, så var det synd att man inte hade mer där, men kommer fortfarande ha tillräckligt på börsen för att vara nöjd med uppgången (“varför riskera pengar du behöver för att tjäna pengar du inte behöver”).

Jag är i 30-års åldern och när jag kollade över min ekonomi så insåg jag att för en bra balans mellan aktier och räntor så är det lämpligare att bara fortsätta spara sina ca. 10% från lönen på sparkonto/amortering. Det jag märker när jag räknar ränta-på-ränta är att jag annars förmodligen kommer vara i steg 4 bara med aktie-delen när man ska i pension. Då kommer man till frågan “varför dö rikast på kyrkogården?”. Även om det är frestande att sträva efter mer pengar så skulle förmodligen pengarna göra livet rikare i upplevelse av att använda dem när man fortfarande är pigg.

Om man har 3000 kr över per månad som man i dagsläget inte använder, samtidigt som man enligt ovan känner att pengarna man redan har i aktier kommer kunna växa sig tillräckligt stora av sig själva, ska man då tvinga sig på att göra dyrare saker och testa mer i livet, eller ska man göra det man alltid gjort (dvs. inte spendera särskilt mycket)? Lägga pengarna i bevara-värdet-hinken och se vad som händer om något år? Jag tillhör inte en av dem som tror att FIRE nödvändigtvis är något att satsa på, meningen är snarare att hitta det man trivs med där det finns problem man tycker om att lösa.

Eftersom jag inte är van vid att spendera så mycket och inte känner ett behov av det, så får jag känslan att “varför lägga 1000 kr på en tröja när jag kan köpa en tröja som är tillräckligt bra för 200 kr”, eller “varför lägga 50000 kr på en resa när jag vet att jag är nöjd med en för 20000 kr”. Dem extra pengarna tänker jag skulle kunna bli dubbelt så mycket på några år, och då kunde jag tagit ut hälften eller hela summan och göra något ännu dyrare… Samtidigt som jag känner att det förmodligen skulle gå redan nu.

Det jag tycker är mest synd med mitt sparande är att jag inte hittade Fyra-hinkar-modellen redan när jag började tjäna min första lön för snart 10 år sedan, framförallt pga. hur bra aktier har gått, och ändå har man redan tillräckligt och kan aldrig vara nöjd… Tror det ligger i att man behöver ibland lära sig att använda pengar för att få möjligheten att göra saker, och inte ha målet att det ska bli så mycket som möjligt. Några tankar?

2 gillningar

Jag gissar att det låter som att du har bra koll på sparandet och kanske är redo att utforska de mer emotionella delarna av pengar? ![]()

2 gillningar

Ett sätt är att fortsätta investera det som blir över varje månad. Sen tar du en titt på hur mycket avkastning du har och bestämmer att en viss del av den ska investeras i livsförbättringar varje år.

Då blir du tvungen att fundera på vad som faktiskt skulle förbättra ditt liv. Något år kanske det blir en ny säng, ett annat år en resa du är sugen på, eller 100 småprytlar till köket, nyckelknippan eller vad som skulle förbättra för dig.

Mer spenderande behöver inte va till sakerna där du tycker att du redan är nöjd. Det kan va till alla de där: Nu hade det varit bra med en… Eller tänk om jag hade haft…

Men ibland kan det också va värt att börja titta på vad det är man får för 3ggr så mycket då? På en T-shirt kommer man kanske fram till att det är samma. Men på en stekpanna får man en rostfri evighetspanna istället för en teflon. Då blir den dyrare en mycket bättre livsinvestering än den billigare. När man är i sparande tittar man ofta inte ens på de kostsammare alternativen, eller avskriver dem som onödiga för att slippa känna som man snålar. Har man mer pengar kan det va läge att undersöka hur välgrundad den slutsatsen var.

4 gillningar