Här kommer ett utkast på presentationen jag tänkte använda i veckans avsnitt. Spontan feedback? Ping @JFB, @Demmagog med flera.

7 gillningar

Lätt jetlaggad och utan sömn på snart ett dygn så hjärnan funkar väl sådär ![]() men jag tycker det ser jättebra ut.

men jag tycker det ser jättebra ut. ![]()

Bra att poängtera att det är en modell för att bygga sin individuella plan med vissa basrekar ![]()

Diskussionen riskerar väl återigen att hamna i boendet och pensionernas roll, om de ska räknas med eller inte. Fast förhoppningsvis inte för det är individuellt hur man vill göra, vilket du tyfliggör.

Vi behöver väl dock hålla i minne att allokeringen aktier/ränta kommer att variera kraftigt mellan individer beroende på vad man räknar in. Det blir svårt att jämföra allokering för det beror så mycket på vad man räknar in.

Det är väl så mycket min hjärna orkar tänka för tillfället ![]()

1 gillning

@janbolmeson Du gör det inte lätt när du lägger upp 32 sidor på bordet och ber om feedback och struntar samtidigt i att numrera sidorna. Nu kommer ju alla kommentarer hänga fritt som vinden i ett blåsigt Malmö. Jisses ![]()

Övergripande ser det ju underbart genomtänkt ut. En fredagskaka till Jan, trots att du jobbar utan PPT-standardikoner. Du har förmodligen stirrat på de här illustrationerna i 80+ timmar vid det här laget. Så mitt bästa bidrag kanske kan vara att ge ett utifrån-perspektiv som om jag var en ekonomiskt ointresserad svensson…

1/32: Du värmer mitt hjärta fram till sista raden i punktlistan. Den är svårsmält och skrämmer mig lite. Varför slänga in alla häftiga ord du kan? Det är fine om du säger det, men tänk på att inte alla förstår vad totalavkastning, rikedomstrappa eller tillgångsfördelning är (eller bryr sig tillräckligt för att sätta dom orden på beteendet…). Så överväg att skippa att skriva ut det i bildstödet.

2/32: 5e raden i punktlistan… är det sant? Är inte vanligare fällor att inte spara alls (för jag kommer inte kunna låta bli pengarna), spara och sen sluta spara (för jag behövde pengarna) eller någon annan fälla… som inte är nivå 99 über-ekonomiskt intresserad som trillar i fällorna du nämner? Dina fällor (och communityns) är inte representativa för befolkningens.

PS. Jag tror sista raden är en underskattad utmaning med privatekonomin/sparande

4/32: Sista raden i punktlistan… är feedback rätt ord? Kreativt motförslag: Ger underlag till reflektion för både nybörjare och proffs

5/32: Bildtolkning under kaffepaus? En trött och lite ledsen gubbe

7/32: Bildtolkning: Supernöjd Jan träffar två idoler på en nördig meetup

…Resten av bilderna tror jag att du har tvättat så många gånger i 90 grader så det finns inget ludd kvar att plocka bort. Kööör ba köööööör!

Jag gissar att du senast vid 25/32 kommer titta på @carolinebolmeson och fråga om hon har checkat ut… för här nånstans börjar du tappa det och nörda iväg med grafer som bara högskoleingenjörer kan tolka utan två groggar och en flaska rödtjut. Jag ogillar det inte, men det är bra att det dröjde så länge innan du rev fram dom. Jag anar att du börjat dregla fradga ungefär vid den här tidpunkten. Jag ser fram emot videopodden!

3 gillningar

Stort tack! ![]() och du har rätt.

och du har rätt.

1 gillning

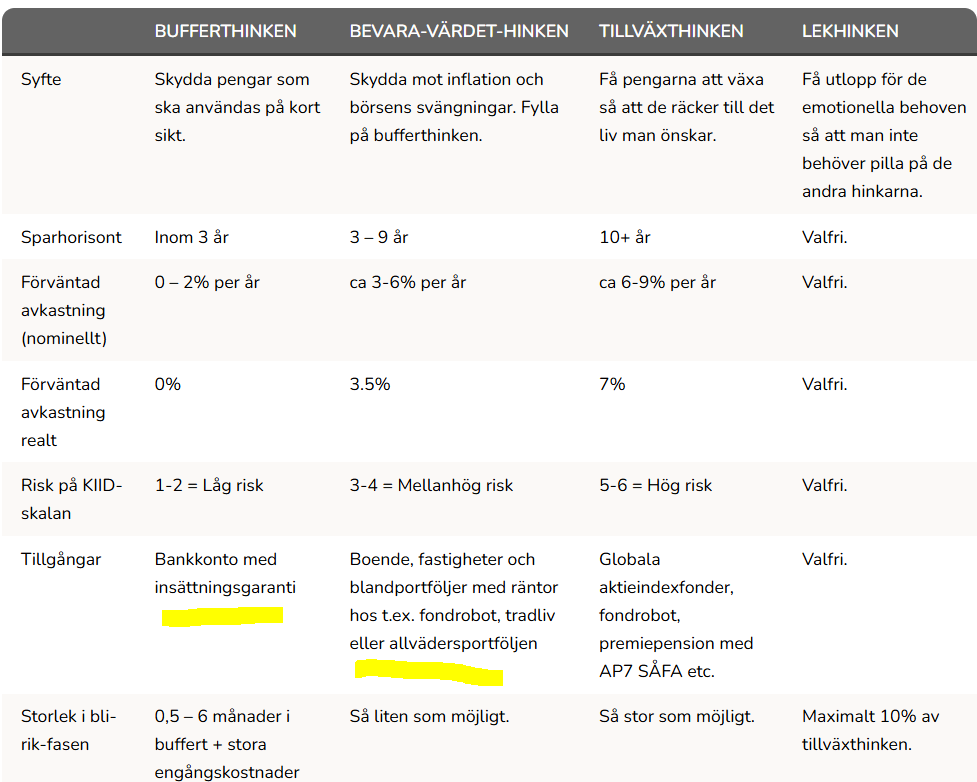

Fyra-hinkar-modellen 2026 behandlar mest vilka tillgångar man har, men bara i förbifarten i samband med bostadens värde vilka skulder man har. Jag anser att båda parametrarna, tillgångar och skulder, är i lika viktiga i en balanserad ekonomi.

Det finns olika typer av skulder, de som påverkar ens nettoförmögenhet om/när man dör och dom som inte påverkar nettoförmögenheten, dvs indirekta skulder. De skulder som påverkar nettoförmögenheten bör in i hink-modellen.

Skulder som påverkar nettoförmögenheten vid en likvidation, och ska in i rätt hink:

- Konsumtionslån

- Billån

- Bolån

- Värdepapperslån

- mm

Skulder INTE som påverkar nettoförmögenheten vid en likvidation:

- Leasingbolagets finansiering av din leasingbil

- Bostadsföreningens egna lån för din bostadsrätt

- Hyresvärdens egna lån för din hyreslägenhet

- Statens finansiering av din utbildning som du leasar “CSN-lån”

- Din andel av statens statsskuld.

- mm

Skulder som inte påverkar nettoförmögenheten ska in i resultaträkningen som en månadskostnad.

Men i vilken hink ska de olika skulderna in i?

När det gäller bolån så verkar det vara så att dessa ska in i “bevara värdet” hinken då man tydligen skulle ta med nettovärdet av sin bostad där, vilket jag tycker är rimligt. Men hur ska man göra med de övriga skulderna, exempelvis värdepapperslån?

Just nu är min tanke att man sorterar skulderna efter den ränta de har,

Alla skulder med en ränta under exempelvis 3-månaders listpris bolåneränta +10% (typ idag =4,2% 2025-11-08) ska in i “bevara värdet” hinken.

Alla andra skulder med högre ränta ska in i bufferthinken och ska då betalas så fort som möjligt.

I uppbyggnadsfasen så säger hinkmodellen att “Bevara Värdet Hinken” ska vara så liten som möjligt, för att få över kapital till “Tillväxthinken” Det sker genom att man belånar de relativt säkra tillgångarna med exempelvis bolån, men i mitt tänk även värdepapperslån, om man tycker värdet i “Bevara Värdet-Hinken” är för stort. Man belånar de “säkra” tillgångarna, även om banken ser säkerheten i de osäkrare men likvidare tillgångarna….

Det blir även rimligt när man blir äldre och ska vara i uttagsfasen/pension/Fire att man ökar storleken på “Bevara Hinken” genom att amortera ned lånen (speciellt värdepappersbelåning) och därmed ökar denna hink.

För övrigt, hinkmodellen av 2026 fungerar betydligt bättre än de äldre varianterna för mig, gjorde ett försök 2018 med hinkarna men gav då upp för det inte gav mig något. Nuvarande modell ger något för mig, även om jag döpt om “Lekhinken” till “Skräphinken” för de saker som inte platsar i de andra hinkarna….

2 gillningar

Jag ser hur du argumenterar men jag håller inte med dig och det beror främst på en avgränsningsfaktor.

4-hinkar modellen bör få vara en modell för sparande

Gör gärna en större modell som gör anspråk på ett större grepp om hushållets totala ekonomiska situation men kalla den något annat.

Fortsätter feature-creep i modellen så närmar det sig Spirecta ![]()

2 gillningar

Tack @MPJ

Jag ska klura lite, håller ju egentligen med dig. Sedan tror jag att majoriteten av människor har bolån och CSN-lån.

@Demmagog du har rätt också, det är en balansgång.

Tror det enda stället man skulle behöva ändra på är i denna tabell, (sen kanske det finns något i någon löptext någonstans…)

Skriver man in att tillgångarna i Bufferthinken ska minskas med “Dåliga Lån” med en ränta över en viss nivå, och att “Bra Lån” med en ränta under en viss nivå ska in i Bevara Värdet-Hinken så har man löst det.

Dessutom så har man förtydligat tabellen där det inte står att det är bostadens nettotillgång som man ska räkna med…

1 gillning

Det fixar jag direkt!

Ursäkta men jag känner mig som en irriterande mygga som surrar runt dina välgenomtänkta inlägg @MPJ och jag vill åter påpeka att jag upplever att det skadar modellen mer än det förbättrar modellen att lägga till fler ingredienser.

Det är inte bara att ändra i tabellen (förutom eget kapital i boendet), för det du föreslår är i min tolkning en förändring av hela mentala idén bakom modellen.

Hinkar. Sparande. Rinner över.

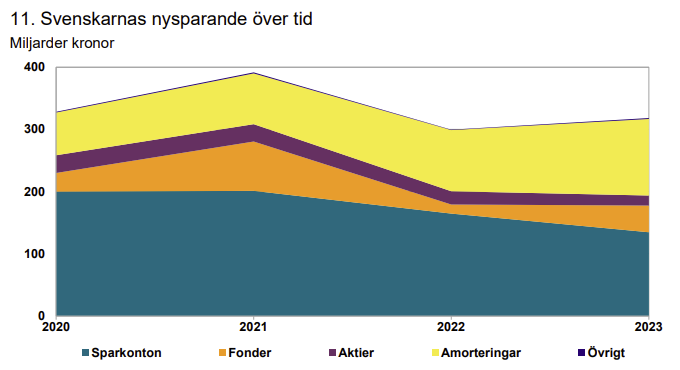

Medan jag väntade på ditt nästa inlägg så råkade jag öppna FIs rapport om svenskars sparande. Det fick mig att önska något liknande från @janbolmeson … ett whitepaper (eller egentligen artikeln på hemsidan) som introducerar både syfte, centrala begrepp och avgränsningarna.

Modellen blir inte bättre för att den blir mer komplett, den blir bättre för att den är enkel och tydlig.

1 gillning

Funderade också över om det ska vara eget kapital inom alla områden som visas eller tillgångsvärden. Tror det kan vara bra att bestämma inriktning där. Jag landade i att för egen del kommer jag sätta in eget kapital och vill man sen ta hänsyn till hur de är finansierade med tex lån syns det på en balansräkning som har ett delvis annat syfte än denna modellen som jag uppfattar det. Jag använder hinkarna för att få koll på risk och förväntad avkastning för helheten i min ekonomi och tar även med aktieandelar tex.

Jag fattar båda ståndpunkterna, men handlar det egentligen inte om två nivåer.

Jag ser det nog som två nivåer:

-

Bara komma igång och se sitt finansiella sparande

-

Se helheten

Sedan tänker jag att när man börjar så är ofta nummer ett mest intressant, men sedan ju längre tiden går, desto mer blir 2 intressant. Så jag tror skillnaden i diskussion ligger i olika nivåer på rikedomstrappan.

1 gillning

Jag håller inte med om att modellen blir bättre för att den är enkel och tydlig, om modellen är direkt felaktig.

Faran med en modell är när den är helt felaktig, vilket jag tycker den är när den bara tar hänsyn till tillgångarna och inte tar hänsyn till skulderna. Lite samma sak som att man tar bara hänsyn till sina inkomster och struntar i sina utgifter när man bedömer sin ekonomi.

Men ska modellen vara konsekvent då man enbart tittar på sparande så skulle det bland annat innebära följande:

- Bolånen tas bort och man ska räkna på marknadsvärde på boendet, sen är de ointressant om man har lånat upp till skorstenen eller ej.

- Amortering ska tas bort i modellen då det går till lånen som inte finns

- Man kan belåna sig med en massa konsumtionskrediter och värdepappersbelåning utan att det syns man får välfyllda hinkar som svämmar över.

- Modellen går inte att använda som pensionär då man inte sparar längre utan konsumerar av sitt kapital

Tittar man i FI:s rapport som du länkade till så säger de detta om amorteringar:

Det innebär att amorteringen är ett sparande som hamnar i någon hink men skulden ligger utanför modellen…

Tittar man på fotnoten 13 så blir det ännu mer intressant:

Man ser tom att amorteringen/sparande ger möjlighet att ta nya lån.

Tittar man sen vidare i rapporten och hittar diagrammet för nysparande som ser ut så här:

Amorteringarna är i storleksordningen 25-40% av allt sparande.

I princip behöver man lägga till fem bokstäver till ordet tillgångar så att det blir nettotillgångar i hinkarna. För den som är i sin början av sin sparkarriär så dom förhoppningsvis inte några större skulder, så det gör det inte krångligare, den som har större skulder behöver ändå ta tag i detta.

Jag kommer i alla fall räkna på nettotillgångar i mina hinkar, allt annat blir missvisande.

4 gillningar

Jag tror inte detta har med nivå i Rikedomstrappan att göra.

Jag anser att alla borde vara intresserade av helheten, även den hårt skuldsatte på lägre nivåer. Hur ska de annars kunna komma vidare om man blundar för skulderna? Eller ska vi införa en 5:e hink “Kronkalle-hinken”

Den som är ung och vill komma igång och startar från noll så blir det inte mer komplicerat då det inte (bör) finnas några skulder, då blir det ingen skillnad.

1 gillning

Jag har lekt med Fyra-hinkar-kalkylen under kvällen och jag påstår faktiskt att lånen ska nog inte tas med i hinkarna. De ska absolut räknas med på nettförmögenhet och i en balansräkning, men om vi tar tillväxten som exempel

Boende: 1.000.000 SEK

Lån: 400.000 SEK

Netto: 600.000 SEK

Låt oss säga att jag tar in den i bevara-värdet-hinken. Låt oss säga att jag får 3% tillväxt real. Då är ju tillväxten på 3% på hela kapitalet 1.000.000 SEK och inte bara på nettot. Räntan för lånet är ju inräknat i månadsutgifterna redan.

Eller, har jag otur när jag tänker?

2 gillningar

Rimligast är väl att ta upp netto kapitalet i bostaden (600 k) i hinken. Det är ju det jag äger. Inte lånet.

Ska man sedan i en mall räkna någon typ av snittavkastning för allt kapital inklusive (3%?) för boende så behöver man även datapunkten vad bostaden är värd på marknaden.

Egentligen inte konstigare än om man vill räkna med portföljbelåning i Tillväxthinken. Obelånade pengarna i portföljen är mitt kapital. Avkastnings beräkningen kräver att man även vet hävstången samt ett antagande om vad börsen ger i snitt.

Så tänker jag det borde vara ![]()

Eller jag har missat något i diskussionen?

2 gillningar

1 gillning

Jo som en schablon är väl det vettigt

30% blir det väl typiskt med normalsvensk pension före riktåldern och mer 20% efter riktåldern

Sen kommer nog snitt RT individen ha högre pension så även efter riktålder kan 30% vara vettigt.

Samtidigt är det väl viss risk att skatter kommer att gå upp i framtiden så en schablon får ju vara en schablon

De som gör egna simuleringar har säkert koll på vad förväntad skatt kan bli mer i detalj så kanske man kan ha 30% som default men man kan ändra om man vill - framförallt om man har väldigt låg eller hög pension

1 gillning

Stämmer att avkastningen blir högre på hela kapitalet vid belåning och behöver reflekteras i totalavkastningen. Blir lite klurigt hur det ska redovisas om bara nettotillgångar visas i hinkarna. I min modell räknade jag upp den viktade avkastningen utifrån vilken belåning jag har på boende och värdepapper.

1 gillning

Lite kommentarer:

Om man i “Bevara-Värdet-Hinken” tänker sig en en värdetillväxt i storleksordningen med inflationen så tänker jag värdet på den underliggande tillgången, dvs värdet på bostaden, och inte på hinkens värdeförändring. Att man sedan valt att belåna den för att i praktiken flytta en del av det egna kapitalet från VärdeHinken till TillväxtHinken ökar avkastningen ytterligare är en konsekvens, lika att man varit tvungen att belåna fastigheten för att kunna köpa den då man inte kunde köpa sin bostad kontant.

När jag var med och diskuterade hinkarna för några år sedan argumenterade jag då för att bostaden skulle ligga i tillväxthinken då den är långsiktig, man ska ha någonstans att bo till man dör, samt att med belåning så liknar den aktier i volatilitet och värdetillväxt.

Att helt ta bort skulderna ur hinkarna så ställer man sig frågan, vad visar hinkarna då?

I sammanhanget lite finlir vilken skattesats man räknar på, beroende på när och hur står månadspensionen blir så varierar skattesatsen från 15% till 35%

Här är en förenkling som jag kan tycka att man i 4-hinkars-modellen kan göra:

“4-hinkars-modellen” tar inte hänsyn till skattekonsekvenser”

När det gäller lån och sin ekonomi så tycker jag det blir konstigt när man utifrån säkerheten för lånet väljer i vilken hink den ska placeras.

Ett bra aktuellt exempel från min egen ekonomi som enbart är några månader gammalt är att jag köpte en sommarbostad som jag av enkelhet/slöhet valde att finansiera med värdepappersbelåning istället för ett konventionellt bostadslån. Bara för att säkerheten ligger i tillväxthinken men det man har i verkligheten köpte för pengarna ligger i värdehinken. Lite samma sak som när man har ett belånat boende och värdepapper samtidigt, man har i praktiken köpt aktier för pengarna som man lånat på huset med.

I vilken hink ska konsumtionslån utan säkerhet vara?

Detta är en av anledningarna till mitt förslag om att titta på räntesatsen när man bestämmer vilken hink man ska lägga en skuld i. Dåliga lån i bufferthinken och bra lån i värdehinken, Dåliga lån ska betalas så fort som möjligt för att återställa bufferthinken

Om man istället för att tänkta att värdetillväxten i en hink ska spegla värdeförändringen av hinken per år, till att tänka att värdetillväxten i en hink är den underliggande tillgången så blir det enklare. Exempelvis så vad händer med värdetillväxten i värdehinken när man köper en ny bostad? Eller ytterligare en bostad?

Det som för mig fick hinkmodellen att fungera denna gång, förkastade den för 7-8 år sedan, var att man i praktiken tog bort tidshorisonten och ändrade namn till “Bevara-Värdet-Hinken”

1 gillning