The first bucket strategy was developed by financial planning pioneer Harold Evensky in 1985. This was a two-bucket approach with a cash bucket holding five years of retirement spending, and a longer-term investment bucket consisting mostly of stocks. When the stock market performed poorly, withdrawals were taken from the cash account to avoid selling stocks in a down market, and when the stock market did well withdrawals were taken from the investment bucket, and investments from this bucket were also sold to replenish cash

The most prominent advocate for bucket strategies is Christine Benz, director of personal finance at Morningstar. The particular strategy she advocates is a three-bucket strategy – two years of retirement withdrawals in cash, an intermediate bucket of five or more years of spending held mostly in bonds, and a longer-term bucket held mostly in stocks. Again the strategy is to use cash when stocks are down and utilize the longer buckets they have performed well. This approach keeps an allocation balance between the two longer buckets.

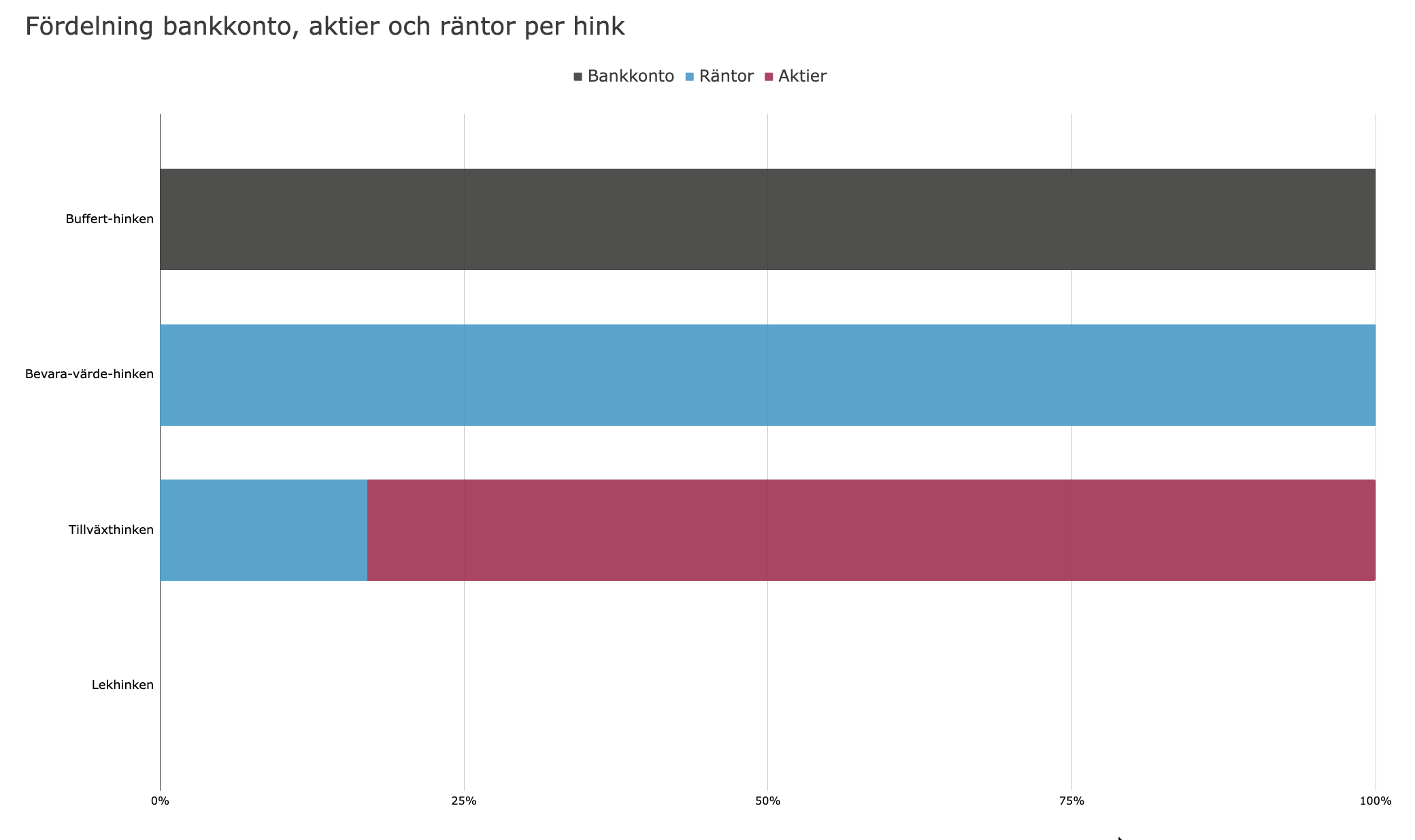

Källa

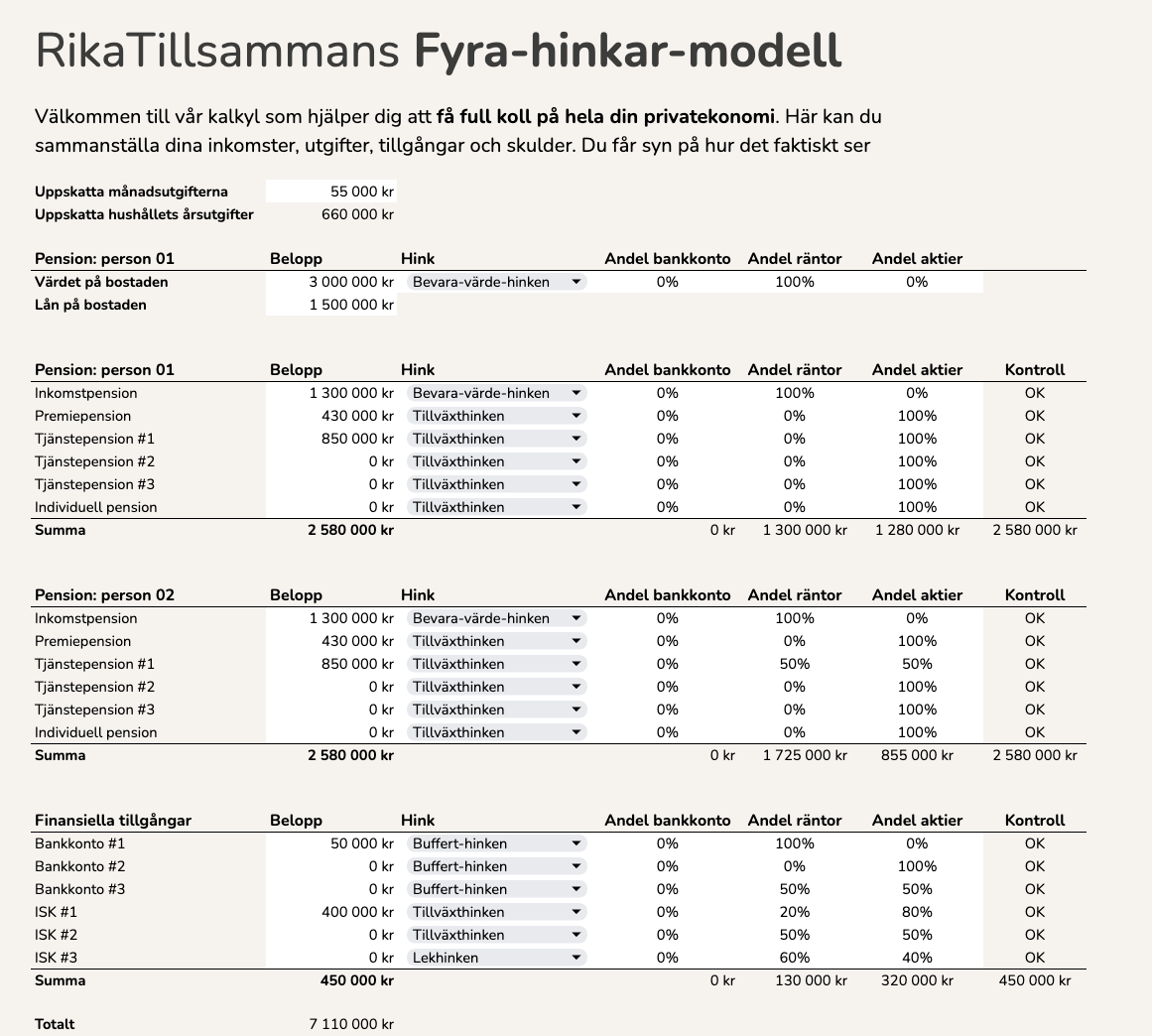

Såklart finns det varianter på ovan, tex som

1.*- Bucket 1: Cash for today.**

This is your everyday spending pool. It usually holds one to three years of living expenses in high-interest savings accounts, term deposits, or other short-term cash investments. The goal here isn’t to chase yield but to provide stable and reliable income.

2.*- Bucket 2: Income for the medium term.**

This bucket serves as a bridge between your immediate needs and your long-term goals, holding funds you might need in the next four to six years. Typical investments here might include bonds, conservative funds, fixed income, or dividend-paying stocks. Its role is to generate steady income and, when needed, top up bucket 1.

3.*- Bucket Three: Growth for the long term.**

This is where equities, growth funds and alternatives reside. Its purpose is to compound, counter inflation, and protect against longevity risk. When markets are strong, gains are harvested here to refill the other buckets. When markets fall, it remains untouched, and you draw from your safer options.

Källa

Eller denna (som jag hänvisat till många gånger i denna tråden)

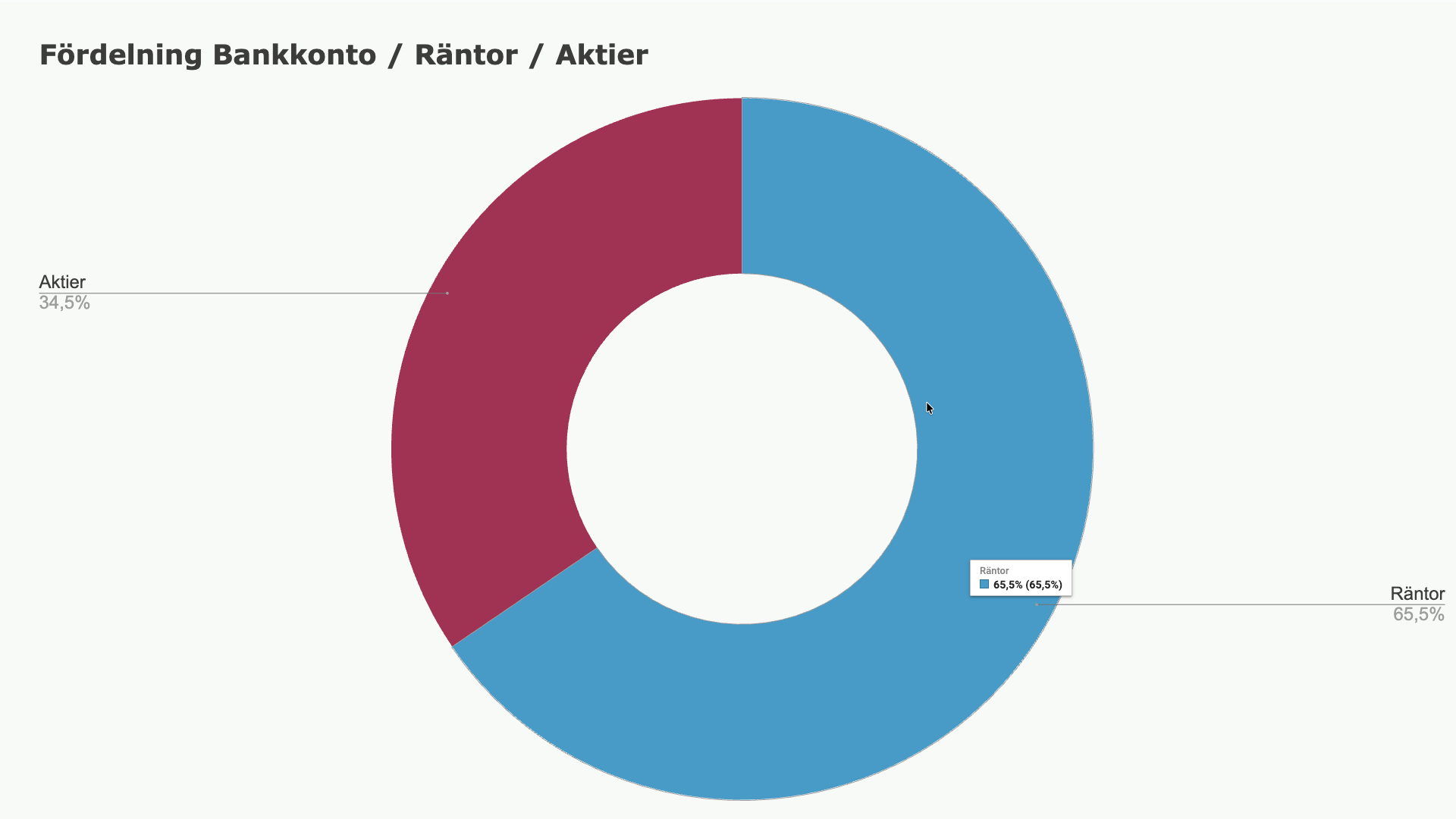

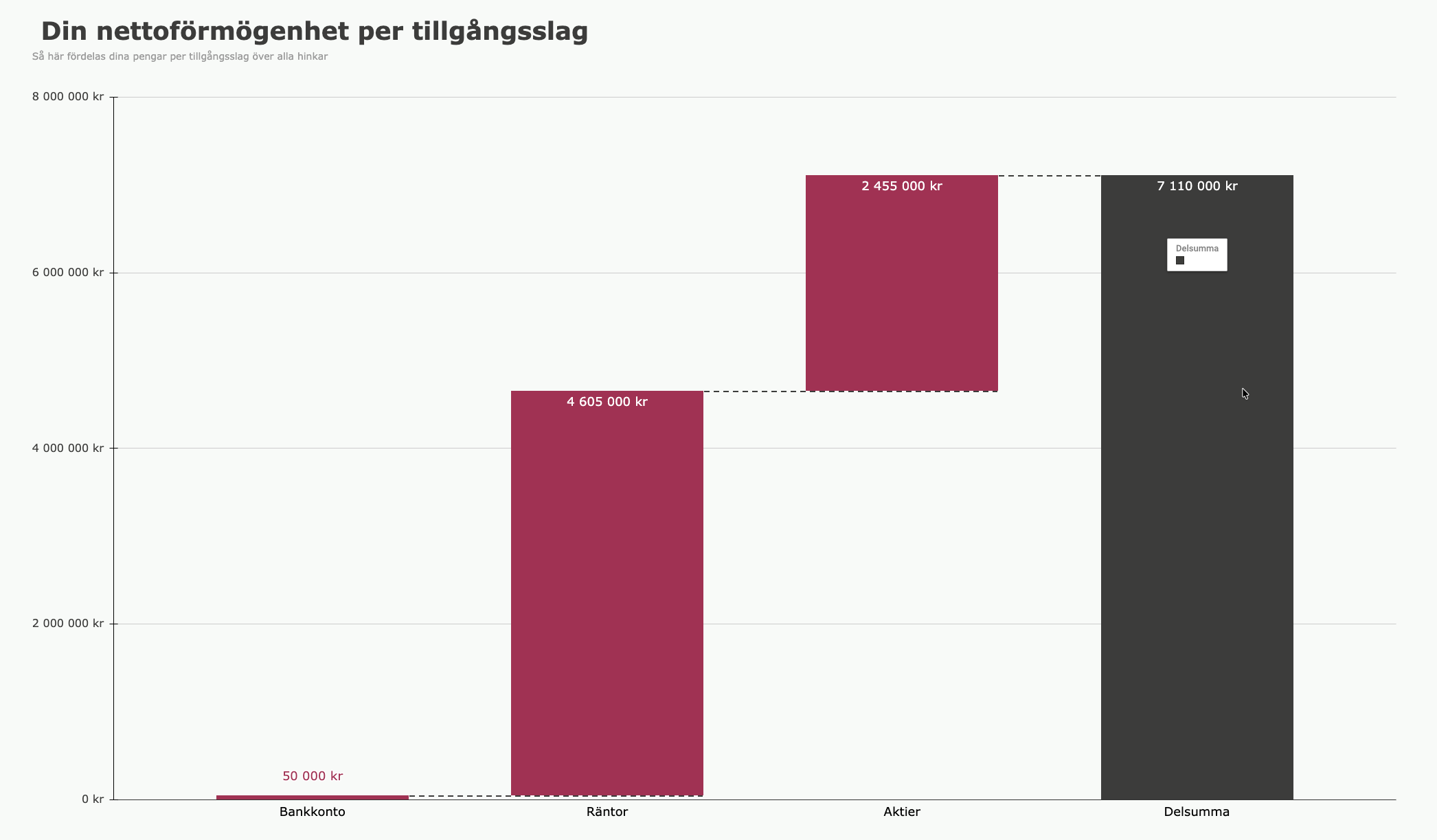

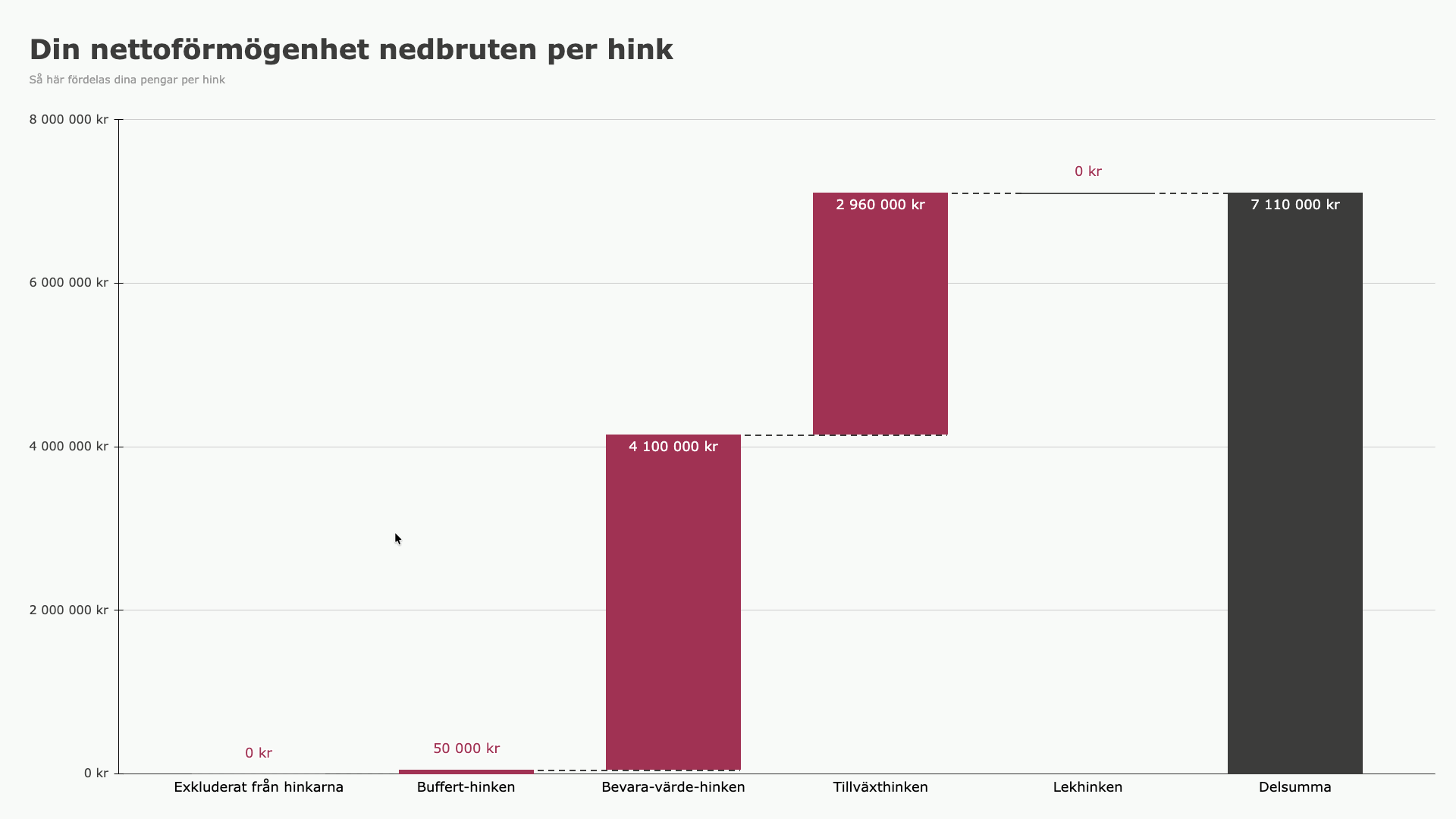

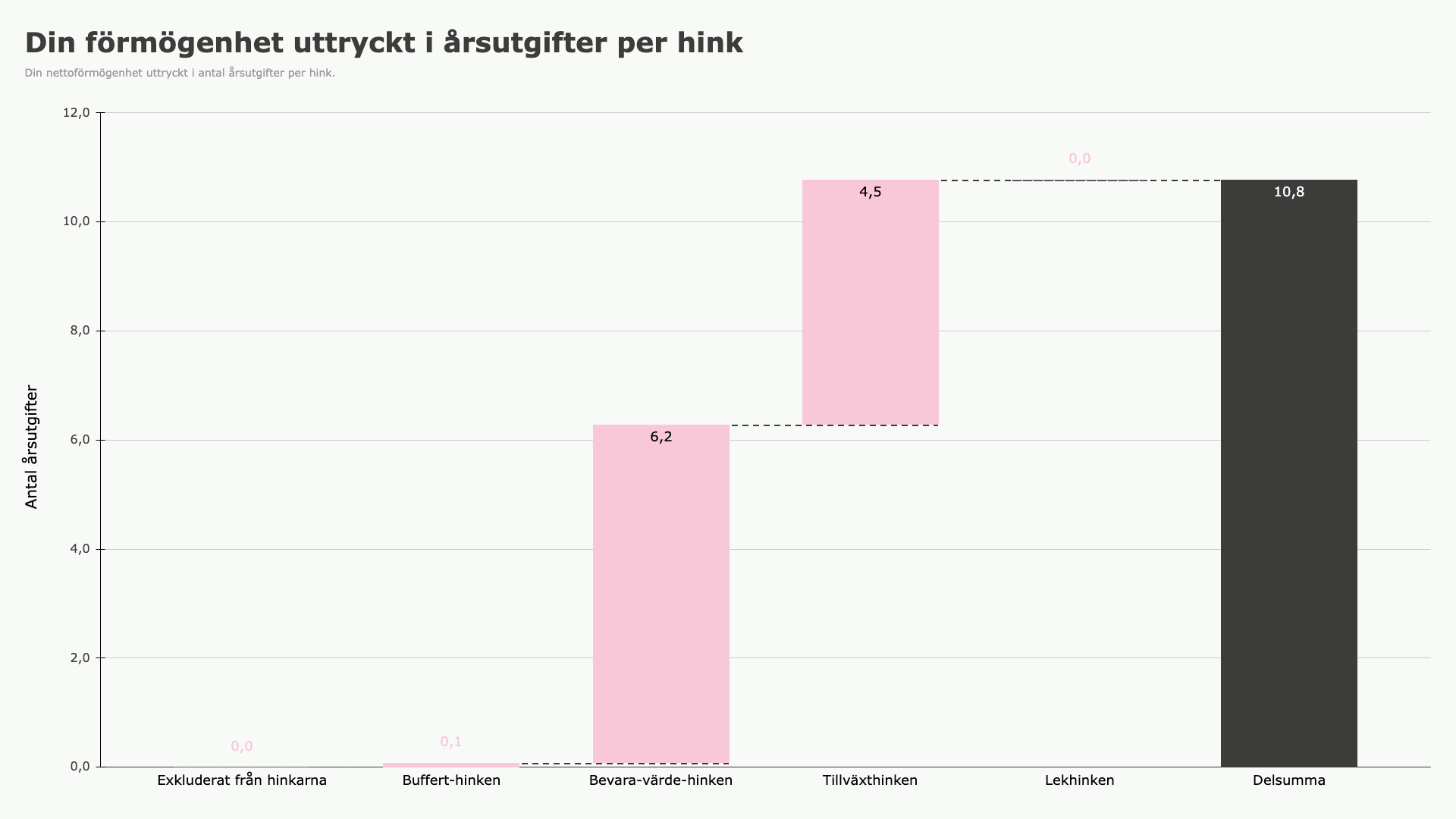

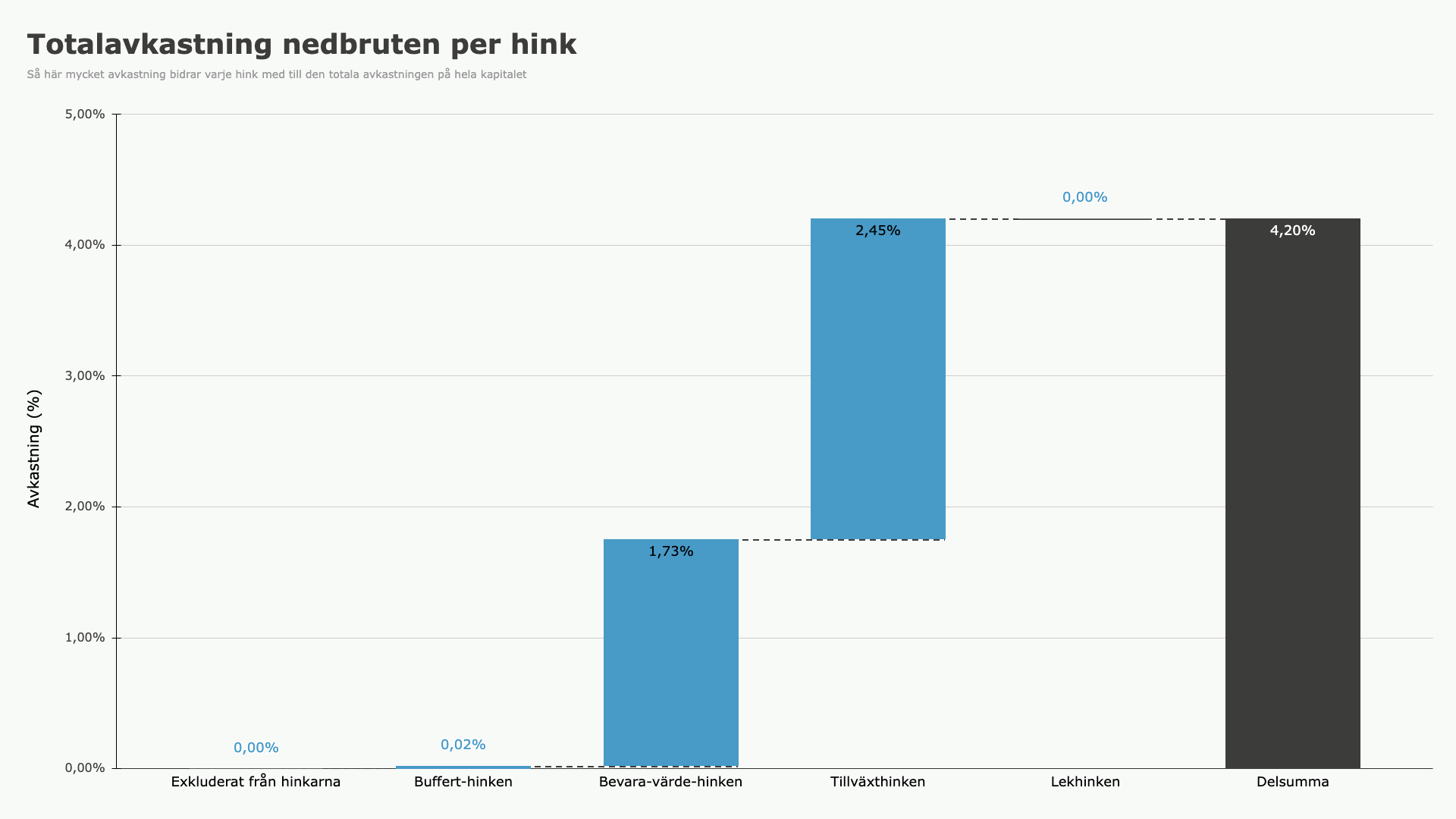

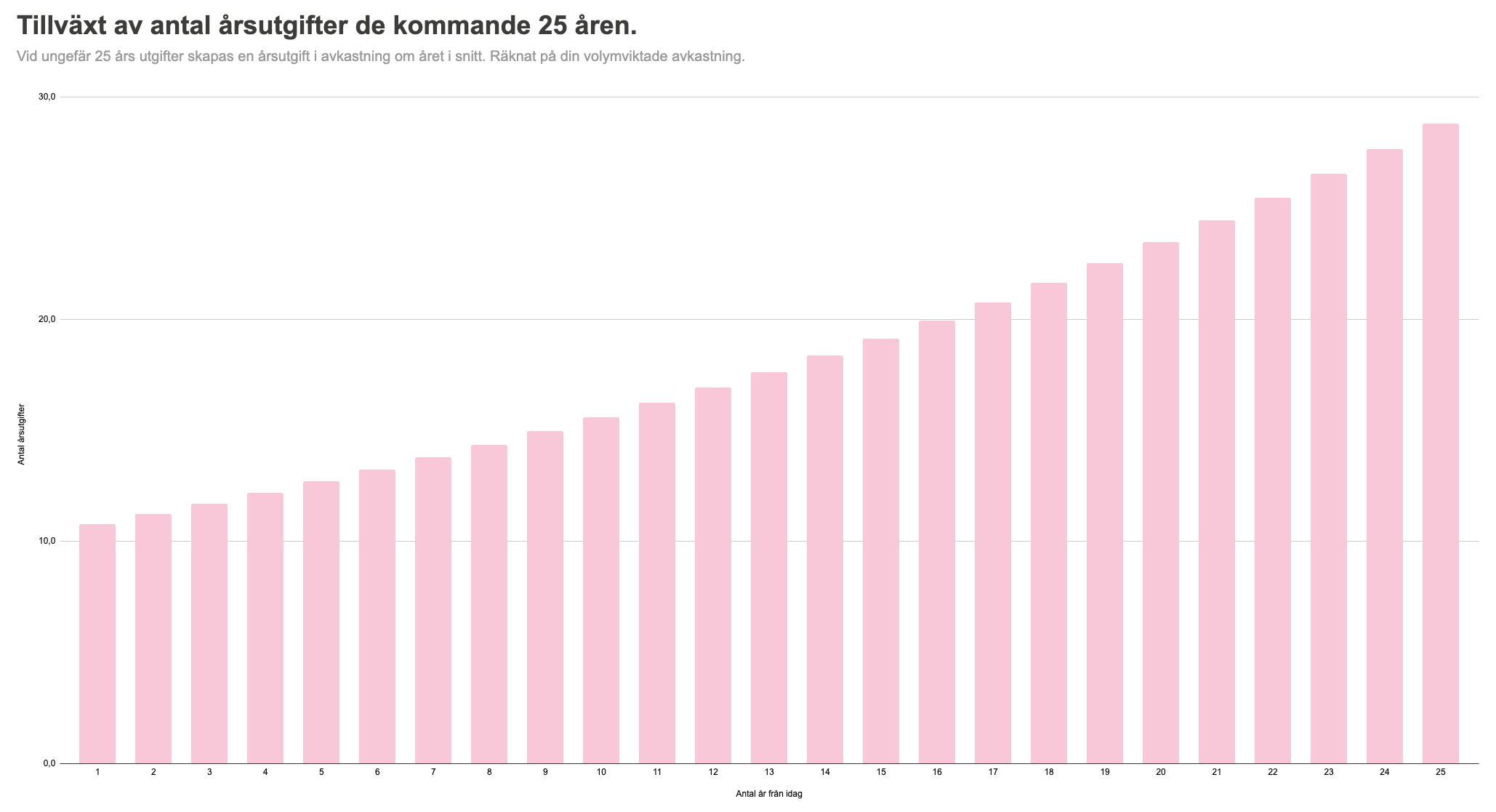

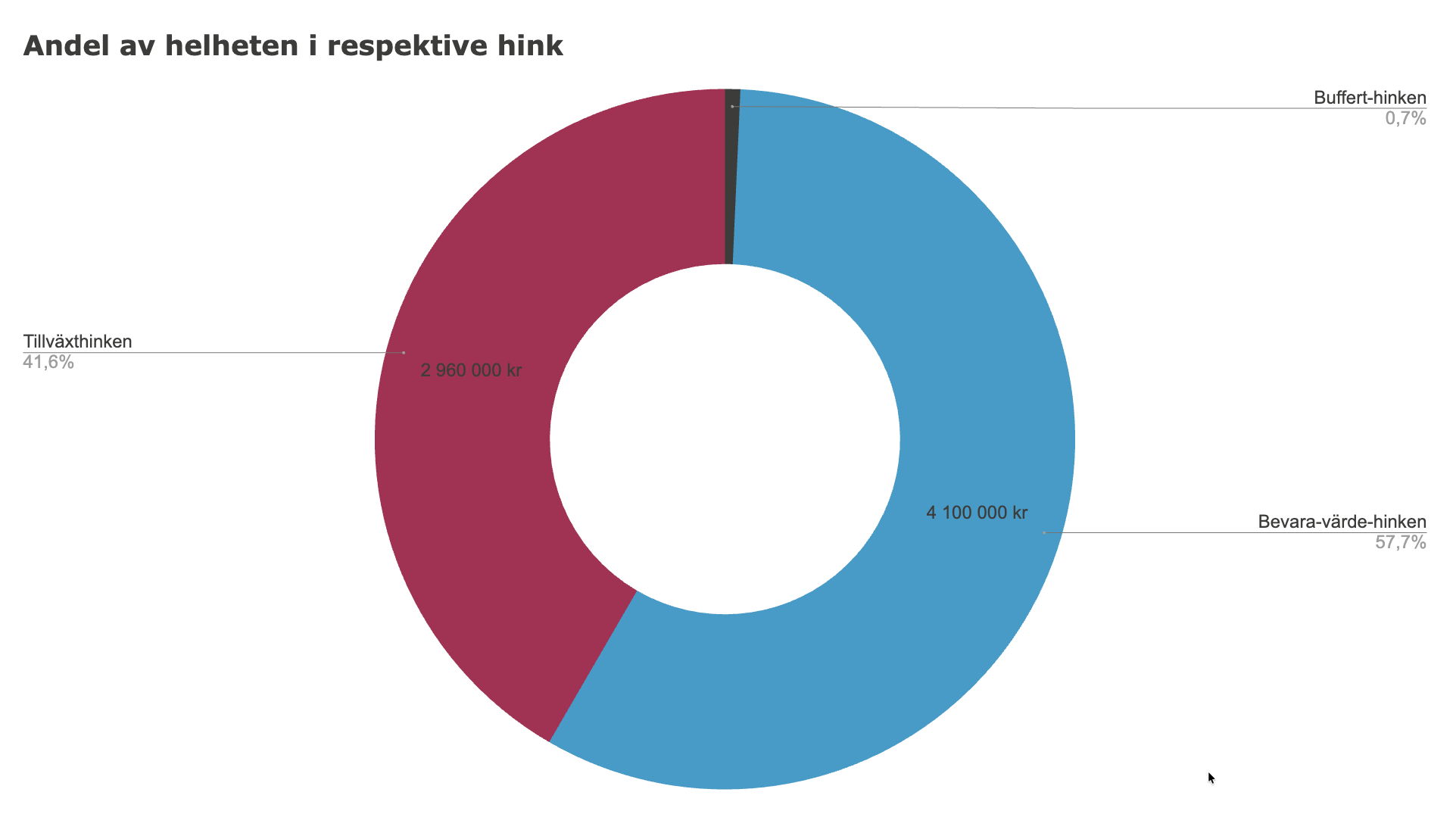

Det som alla exempel ovan ovan har gemensamt är att de är just pensionsstrategier där det centrala är att man beaktar just tidshorisonten för uttag och anpassar sin risk utefter detta. Dvs “bucket approach” var (och är) i huvudsak en pensionsstrategi

Sen kom RT varianten  som inte är olik de ovan.

som inte är olik de ovan.

Skillnaden mot de andra pensionsstrategierna var att RT modellen skulle gälla som modell både före och efter pension. Och nu har modellen landat i att det fortfarande är en hink modell men att tidshorisonterna inte längre är applicerbara när man är i fire/pension, alltså det hinkmodellen ursprungligen var designad för.

Jag tycker det är lite märkligt att jag får jobba så hårt för att förklara vad jag tycker skaver här.

Svaret har redan presenterats i tråden:

(Get rich har jag inga invändningar mot, det är stay rich som jag anser glidit iväg från hur modellen var tänkt att fungera och nu (i mina ögon) är en något märkligt mix som inte längre har något gemensamt med de ursprungliga “bucket approach” pensionsstrategierna )

Sen tycker jag det är relevant att ifrågasätta och utmana om hinkstrategin är det bästa pension/fire upplägget eftersom

The asset allocation chosen will have a much bigger impact on outcomes than whether or not a bucket strategy is used

och

I have seen claims that bucket strategies can reduce sequence of returns risk or have been shown to increase a portfolio’s longevity. It might seem logical that a strategy designed to avoid selling stocks in down markets should provide superior financial performance. However, there’s no evidence to support such claims. They depend on an assumption that year-to-year stock returns are negatively correlated, whereas the historical data shows virtually no correlation.

If bucket strategies provide peace of mind and help clients stay with their long-term plans, then that is a positive benefit.