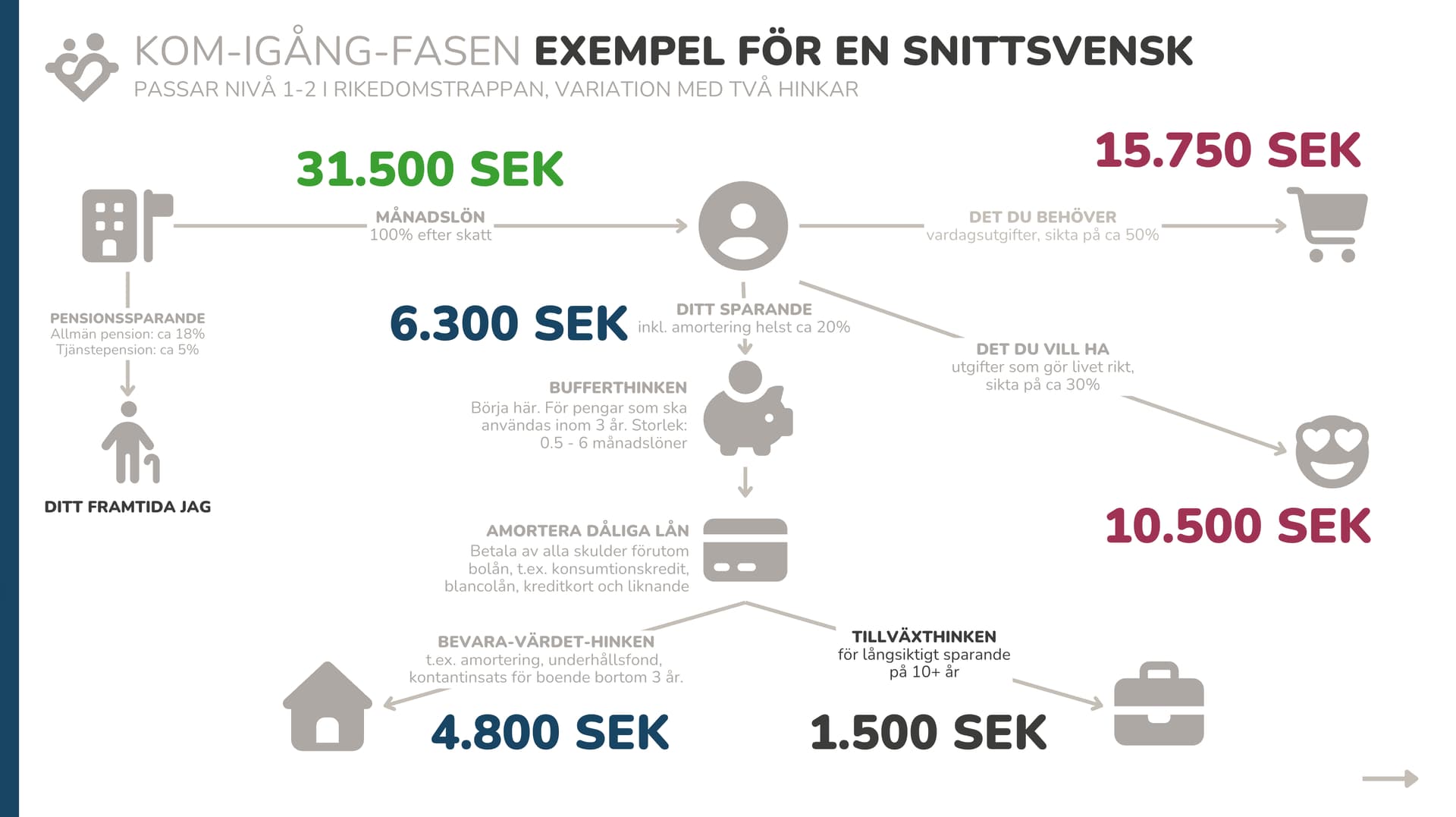

@Demmagog kom med en bra feedback. Kolla här som exempel:

5 gillningar

Oooh, det här exemplet ovan var superbra! Kan man smyga in den pedagogiska “pay yourself first” och sätta en procent på sparandet och sedan komma till “det du vill ha” för det som är kvar? Tänker att betoning på ordningen och att ha procenten för sparandet snarare än spenderandet är pedagogiskt. Men såklart inget fel att ha på båda. ![]()

3 gillningar

“Alla skulder utom bolån"

…och CSN va?

2 gillningar

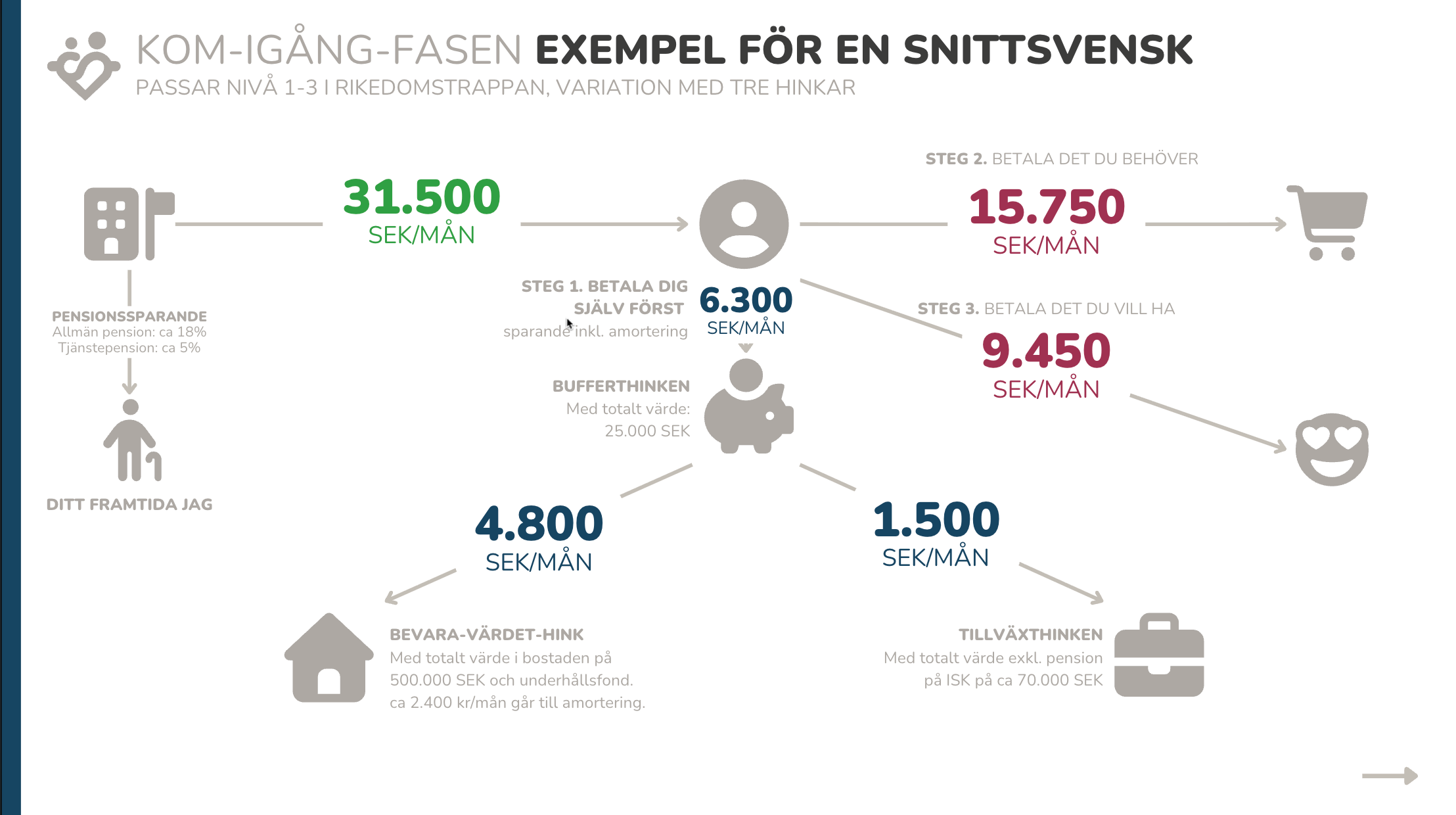

Ny uppdatering baserad på @Indexqueen och @Pannkaka:s kommentarer:

2 gillningar

Jag gillar inte den här affischen jättemycket, men jag har inget klockrent svar på hur jag hade gjort den heller. Kanske för att den är svår att ta till sig som “nybörjare”. Varje steg måste förklaras 1-10 minuter, och då är det lätt att man tappar bort sig i en sån här karta, särskilt där man ska backa tillbaka osv. Förvirrande att steg ett är neråt, sen är steg två tillbaka och rakt höger, sen är steg tre tillbaka och snett neråt höger, mellan steg 1 och 2…

Ah så det är ju värdelös feedback. Men det kanske är bra feedback på det sättet att jag vill säga att du aldrig kommer göra alla nöjda med en sån här. Så kör hårt. Bestäm dig för när du ska sluta. Gör bara poddavsnittet.

2 gillningar

Ja, men nu får ni ju dem utan text och sammanhang. Det är ju inte meningen att de ska vara fristående.

Tror det blir lättare i ett avsnitt eller till och med kortavsnitt: “4-hinkar för dig som är i kom-igång-fasen”. eller 4-hinkar introduktion och översikt.

1 gillning

Jag tycker bildspelet ser bra ut som illustrativt stöd till avsnittet, du kanske själv vill jämföra det med/mot illustrationerna du använde förra(första) gången ni ville förmedla budskapet om hinkarna för privatekonomi.

Gå och spela in nu!

2 gillningar

Ok, så när man är i pension/Fire gäller alltså inte längre nedan logik.

Det nya upplägget innebär istället en rekommendation på 100% räntor/cach på sparhorisonter < 13 år och aktiefonder först därefter.

Isf tycker jag det kan vara vettigt att också se över tidigare avsnitt om risk och räntefonder eftersom de bygger på ovan bild som numer enbart stämmer för “bli rik fasen”.

Som du säkert redan förstått så tycker jag det blir rörigt och inkonsekvent när du börjar ändra i hinkarnas sparhorisonter och sparhorisonternas längd/innehåll beroende på vart man är i livet.

Du kan väl i alla fall beakta följande förslag i “förvalta fasen”:

- Buffert hinken. Sparhorisont 3 år.

- Bevara värdet hinken: Sparhorisont 3-9 år. 50-100% räntor, resten aktier

- Tillväxt: Sparhorisont 10+ år 100% Aktier

Räknat på 25 årsutgifter får du då en portfölj som hamnar mellan 26%-40% räntor/cash på totalen. Jag tror detta intervall stämmer bra med majoriteten av studier kring allokeringsstrategier OCH du behåller samma logik kring hur man ska tänka kring sparhorisonter genom hela livet…

(Och väljer man att skippa “bevara värdet hinken” hamnar man i en 90/10 Buffet portfölj :-))

…och från detta går det då sedan att logiskt fortsätta diskussion kring sekvensrisk som är den stora faran för ett FIRE upplägg och hur man ska bygga sin “bevara värdet hink” för att undvika att den töms de första (<10) kritiska åren. It all makes sense…to me! ![]()

1 gillning

Vet inte var du får det ifrån?

Jag skulle snarare säga 50-70% aktier.

1 gillning

När man är i Fire så lever man ju av pengarna så sparhorisonten = årsutgifter.

- Bufferthinken = 3 årsutgifter med sparhorisont 3 år (sparkonto/kortränta)

- Bevara värdet hinken = 7 årsutgifter med sparhorisont 3-9 år (i en 50% till 100% räntor portfölj)

- Tillväxt = 15 årsutgifter (och allt där över) med en sparhorisont på +10 år (i 100% aktier)

= totalt 25 årsutgifter fördelat i olika hinkar

Förslaget som du och Jan tagit fram på 25 årsutgifter i en 50/50 portfölj motsvarar ca 12,5 årsutgifter i räntor/cash.

Översatt till hink tänket blir det:

- Bufferthinken = 3 årsutgifter (sparkonto/kortränta)

- Bevara värdet hinken = 9,5 årsutgifter med sparhorisont 3-12,5 år i 100% räntor

- Tillväxt = 12,5 årsutgifter med en sparhorisont på +12,5år i 100% aktier)

Det man dimensionerar för med ovan upplägg blir ju i princip 12,5 dåliga börsår på raken, vilket väl får anses som hyfsat konservativt. Och risken man introducerar är en för låg avkastning för portföljen att hålla i 25-30 år.

Förslaget att istället köra upp till max 100% räntor i bevara värdet hinken var för att tillgodose dem (er) som vill ha relativt hög andel räntor eller stor buffert. 10 årsutgifter räntor/cash motsvarar då ca 40% räntor/cash totalt i en portfölj om 25 årsutgifter, vilket också kan vara rimligt i en total portfölj där man kanske söker något lägre “risk”.

Eller också går man mot en 50/50 bevara värdet hink och får då ca 26% räntor på totalen.

Eller något mittemellan med 70% räntor i bevara värdet hinken som ger en fin 70/30 portfölj på totalen.

Alltså du kan välja att tolka det så.

Det jag menar - och det jag tror @janbolmeson menar - är att när man gått i pension/FIRE - så är ”Bevara kapitalet” hinken inte sparhorisont styrd längre utan en ”Stay Rich” portfölj som typiskt har 50/50 aktier/räntor och en del väljer typiskt upp till 70/30 där traditionella 60/40 (som Jan använder i exemplet) ligger i mitten.

Om man kör snittet av 3-9 år så är det 6 år vilket innebär 60/40 så även med sparhorisont så borde man hamna rätt egentligen

@janbolmeson kanske det kan förtydligas?

1 gillning

Exakt, i uttagsfasen slutar sparhorisontrefeln gälla som huvudregel.

1 gillning

Ok ![]() det förklarar iaf många missuppfattningar.

det förklarar iaf många missuppfattningar.

Jag trodde det var just detta som definierar hinkstrategin alltså just kopplingen till “när” man ska spendera och att man pytsar ut det i olika hinkar där man tar olika mycket risk beroende på vart på tidsaxeln man förväntas spendera dvs:

The idea behind the Bucket strategy is to match your investment strategy with the actual liabilities you expect in retirement. This can provide you with more peace of mind than having all of your money in a single account (or bucket).

For example, someone with a $1 million portfolio using a Bucket strategy might invest their money as such:

- Short-term bucket: $120,000 in a high-yield savings account or short-term Treasury bills. This covers your living expenses for the first 3 years.

- Medium-term bucket: $400,000 in a balanced mix of stocks and bonds. This portion is for years 4-10 of your retirement, offering a balance between growth and safety.

- Long-term bucket: The remaining $480,000 in diversified stock funds or ETFs, aiming for growth over the long term.

Hinkstrategin där man planerar sina utgifter kopplat till tidhorisonter och specifik risk för den tidshorisonten är i min värld ett alternativ till tex en 60/40 portfölj. Tar man bort tidshorisonterna faller konceptet med olika hinkar för mig.

Av förvirrad nyfikenhet… Vems hinkstrategi är det du citerar i ditt inlägg?

Ah, sorry, skulle postat det men missade (det står också lite längre upp i flödet i ett annat inlägg).

Kommer från Nick Maggiulli, härifrån:

Jo, om det är ett målsparande så blir det som du skrivit.

- Om 9 år ska jag köpa bostad = 90% aktier

- Om 8 år ska jag köpa bostad = 80% aktier

… - Om 3 år ska jag köpa bostad = 30% aktier

- Inom 3 år ska jag köpa bostad = 0% aktier = Sparkonto

Aktieandelen sänks efterhand (för de som orkar göra så här) och tillslut trillar ut på sparkonto inför köpet. Här kan man ju göra det lite lättare för sig, om det mer är “vet inte när” pengar och tex köra 60/40 istället.

Men när du är i uttagsfasen så har du ju alla åren investerade samtidigt

- Om 9 år ska jag ta ut 1 årsbehov där denna delen är investerad = 90% aktier

- Om 8 år ska jag ta ut 1 årsbehov där denna delen är investerad = 80% aktier

- Om 7 år ska jag ta ut 1 årsbehov där denna delen är investerad = 70% aktier

- Om 6 år ska jag ta ut 1 årsbehov där denna delen är investerad = 60% aktier

- Om 5 år ska jag ta ut 1 årsbehov där denna delen är investerad = 50% aktier

- Om 4 år ska jag ta ut 1 årsbehov där denna delen är investerad = 40% aktier

- Om 3 år ska jag ta ut 1 årsbehov där denna delen är investerad = 30% aktier

- 2-3 årsbehov ligger sparkonto

De 7 årsbehoven är investerade parallellt med varandra men inte uppdelade på olika konton, allt på ett konto. Snittet blir då (90% + 30%) / 2 = 60% aktier

Att du sedan i verkligheten har säg 25 årsbehov då skulle du antingen …

Fall 1: Jag sluta springa för jag har gått i mål och behöver inte mer avkastning och/eller vill inte ha mer risk och/eller kan inte ta mer risk

- 2 årsbehov cash på sparkonto

- 23 årsbehov i Bevara Kapitalet hinken med tex 60/40

I snitt 55% aktier på hela kapitalet.

Här gör man då ett avsteg från tummregelen 10% aktier per sparår för man behöver inte mer, vill inte ha mer risk etc. Det är detta som är bas-scenariot som bör passa alla oavsett nivå på risk tolerans och kapacitet.

Fall 2: Jag vill av olika anledningar öka avkastningen på mitt kapital (arv, behöver högre SWR etc)

- 2 årsbehov cash på sparkonto

- 7 årsbehov i Bevara Kapitalet hinken 60/40

- 16 årsbehov i Tillväxthinken med tex. 100/0

I snitt 80% aktieandel på hela kapitalet i detta exemplet. Har man fler årsbehov i kapital så ökar såklart snitt-aktieandelen.

Vill man så kan man såklart välja att lägga allt i Tillväxthinken och skippa Bevara kapital hinken.

Det är detta jag skrev till dig tidigare som man bör själv avgöra om man anser sig ha behovet av detta

Hoppas det blev lite tydligare hur jag tänker ![]()

4 gillningar

Jag förstår inte ditt exempel och varför det skulle vara skillnad på vad pengarna ska användas till. I min värld är uttagsfasen ett tydligt målsparande

Exempel 1:

Jag spar till en bil för 1M som jag ska köpa om 0-3 år

Jag spar till ett hus för 6M som jag ska köpa om 3-9 år

Exempel 2:

Jag spar till allmänna utgifter som jag estimerar till 1M som jag kommer ha inom 0-3 år

Jag spar till allmänna utgifter som jag estimerar till 6M som jag kommer ha inom 3-9 år

Är tanken att jag ska ta olika mycket risk i exempel 1 och 2? (Beroende på vad pengarna ska gå till?)

Själva grundtanken men hinkupplägget är väl att man funderar lite extra kring när man tänkt använda pengarna och tar lämplig risk utifrån vald tidshorisont…egalt om man ska leva av pengarna eller köpa bil för dem?

Alternativt så tänker man att det blir toppen med en statisk 60/40 och årlig ombalansering men då är det inte hinkstrategin längre. Eller också kör man en glidepath. Eller något annat…

Tycker vi nöjer oss med att diskutera hink-modellen här, vi får enas kring en procentnivå i någon annan tråd ![]()

Jag vill egentligen inte ge mig in i semantiska diskussioner men tycker ovan formulering är olycklig då jag tolkar den som att det är enkelt och självklart hur man ska minska sin risk. På kort sikt är det lite enklare men på lång sikt tycker jag det är svårt.

Jag anser att de allra flesta av oss liksom inte går i mål, målet är glidande då man inte idag med säkerhet kan veta vilken köpkraft pengapåsen man har idag har om 20 år. Man kanske är ekonomiskt fri…men det förutsätter oftast att man investerar någorlunda smart. Tex har hög inflation knäckt många monte-carlo simuleringar och där är aktiers avkastning snarare ett skydd än en risk.

Oavsett vad man gör med sina investeringar så tar man någon typ av risk, frågan är vilken risk som är lämplig att ta på kort och lång sikt. Men nu blev detta en liten utsvävning som inte har med hinkmodellen specifikt att göra ![]()

Skillnaden ligger i att du ska ta ut hela beloppet vid ett visst datum/år med målsparande

I uttag gör du kontinuerliga uttag medan hela kapitalet står investerat.

Det vara bara en sammanräkning vad det blev i exemplet. Inte en lösning. Precis som det blev 80% i exemplet där man stoppar in mycket i Tillväxthinken

”Att sluta springa när man gått i mål” metaforen är rätt vedertagen på RT. Använts i flera avsnitt / @janbolmeson. Jag är dock osäker på källan.

Jag tycker faktiskt att det synsättet är lite deprimerande på något sätt. Känslan av att hitta sitt tillräckligt ger förhoppningsvis en sorts sinnesfrid.

2 gillningar

Håller med. Det är ju precis vad det handlar om. Om nog aldrig är nog så går man aldrig i mål och så kan man fortsätta jobba för evigt ![]()