Det du skriver är helt sant, om man förkastar resultaten i studierna som visar på att risken för ruin minskar med högre aktieandel.

Och jodå, vi har stött och blött detta tidigare och kommer säkert göra det igen

Jag har själv ett upplägg som strider mot vad studierna visar och istället för att försöka bevisa att jag har rätt vill jag försöka utforska det som faktiskt pekar mot att jag har fel. Ben Felix pekar mot att jag har fel i mina antaganden och jag har (även om jag gärna vill ) väldigt svårt för att landa i att han pratar strunt i just denna fråga och studierna har fel.

Jag sätter punkt här och hoppas rekommendationen i denna viktiga fråga i första hand kommer från en samlad bild av de studier som finns på området och inte för mycket tyckande.

Peka mig gärna till fler studier än Cederberg. Alla de videos och artiklar som jag sett som tagit upp att 100% aktier kan vara lägre risk har varit baserade på Cederberg. Men jag kan såklart ha missat något

Det känns för mig inte helt rimligt att för alla - oavsett ekonomisk erfarenhet, oavsett marginalerna i pension, oavsett kynne och risk tolerans - ge som basrekommendation en portfölj som mig veterligen bara framkommit i en studie

När det samtidigt finns portföljer som i praktiken framgångsrikt försörjt generationer av ålderspensionärer, förtidspensionärer och FIRE personer (för det har alltid funnits sådana också)

Sen kan man absolut ge alternativ för de som vill göra annorlunda av goda skäl för de personerna baserat på vissa kriterier

Lite som man fick lära sig på körskolan - om man inte vet vilken hastighet som gäller på vägen - antar den lägre tills mer information framkommer. Försiktighetsprincipen.

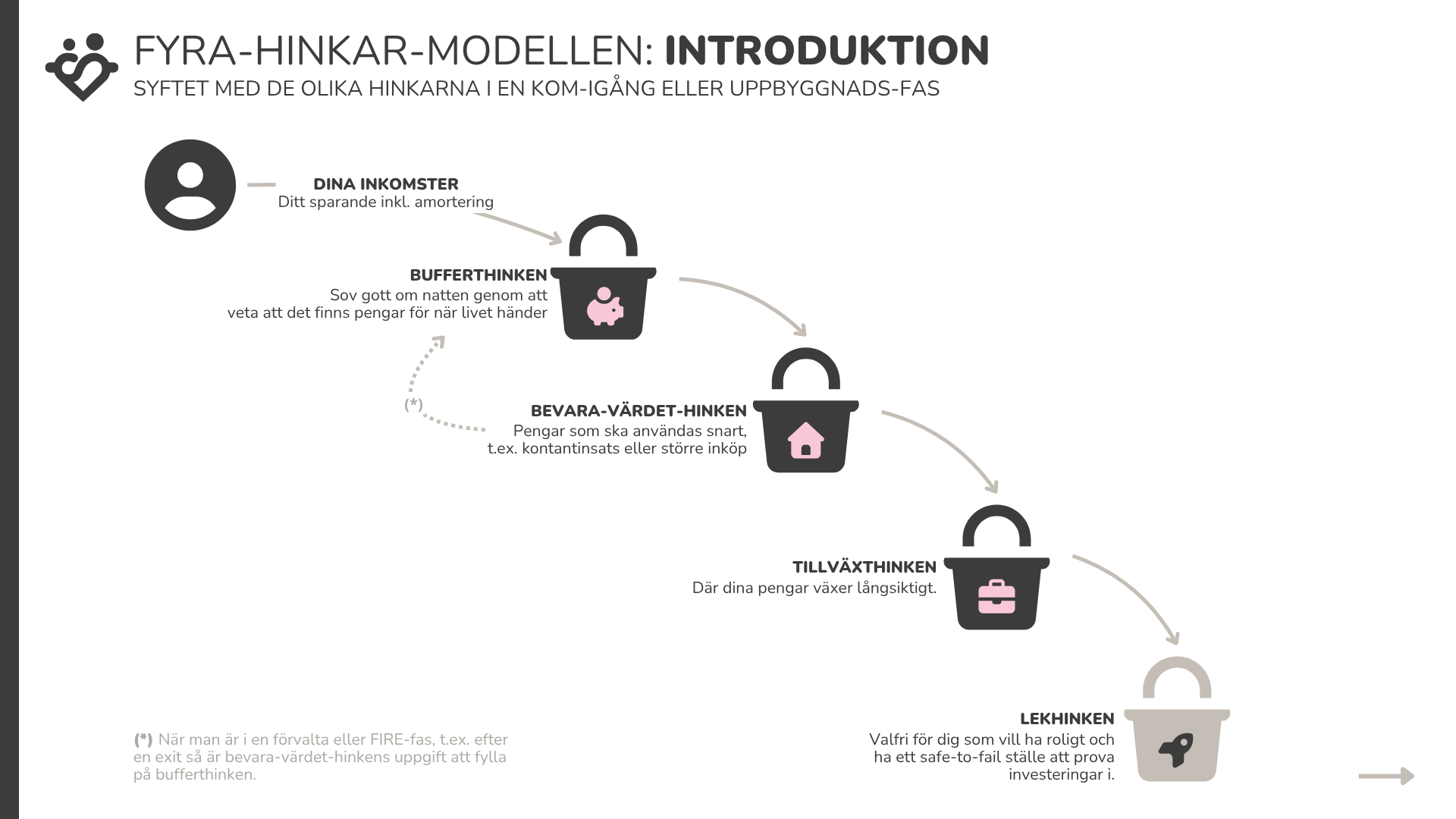

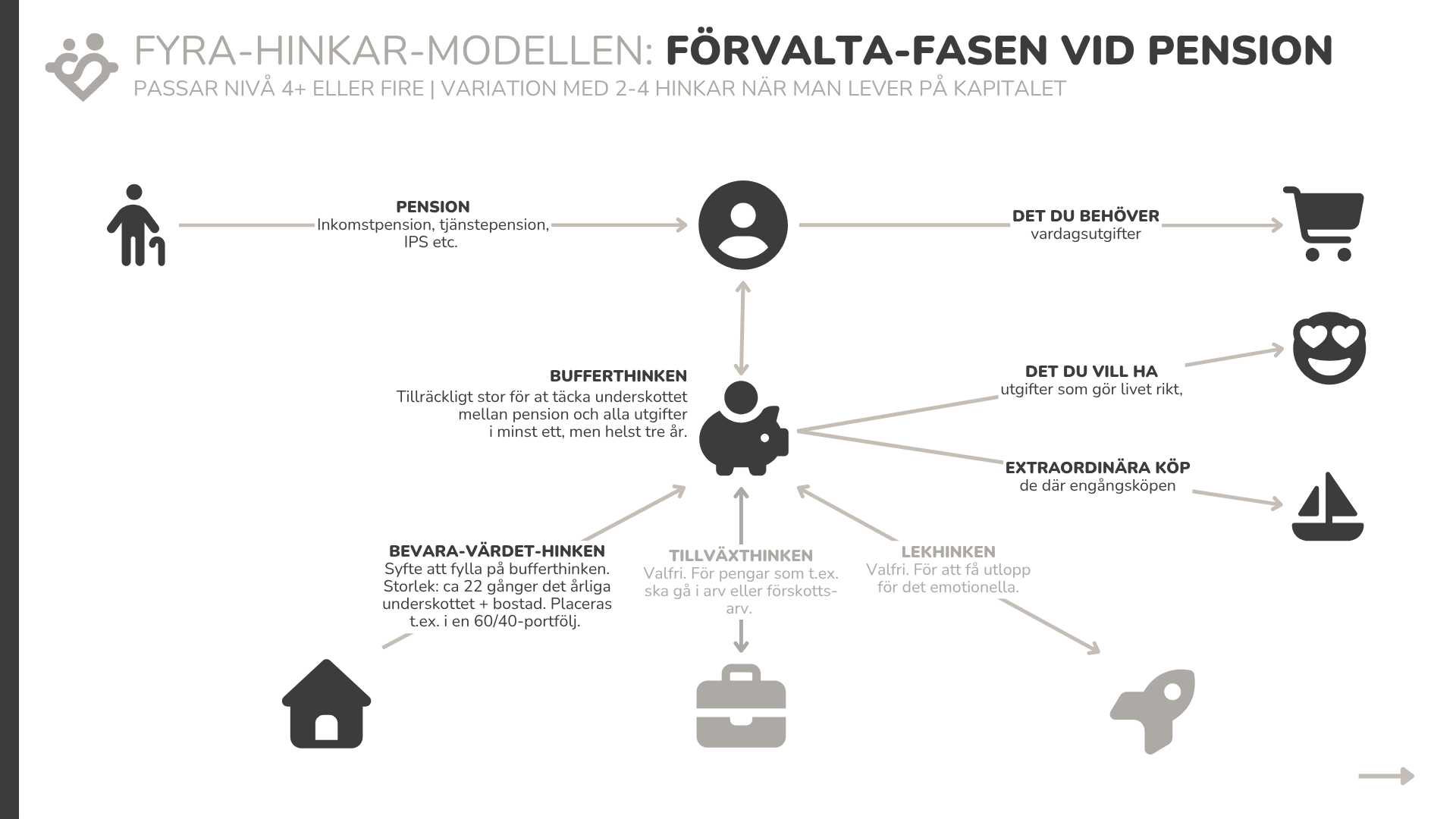

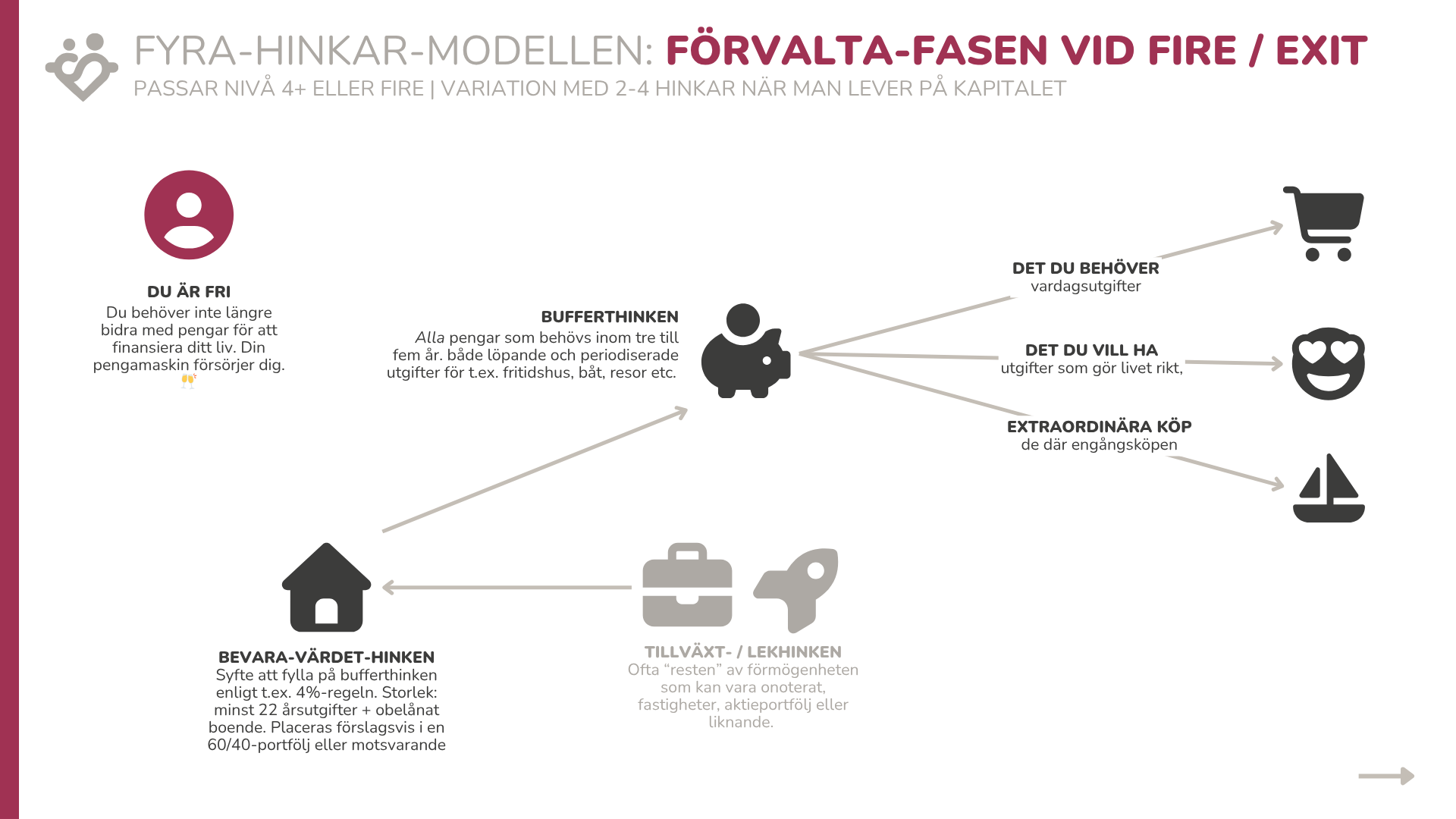

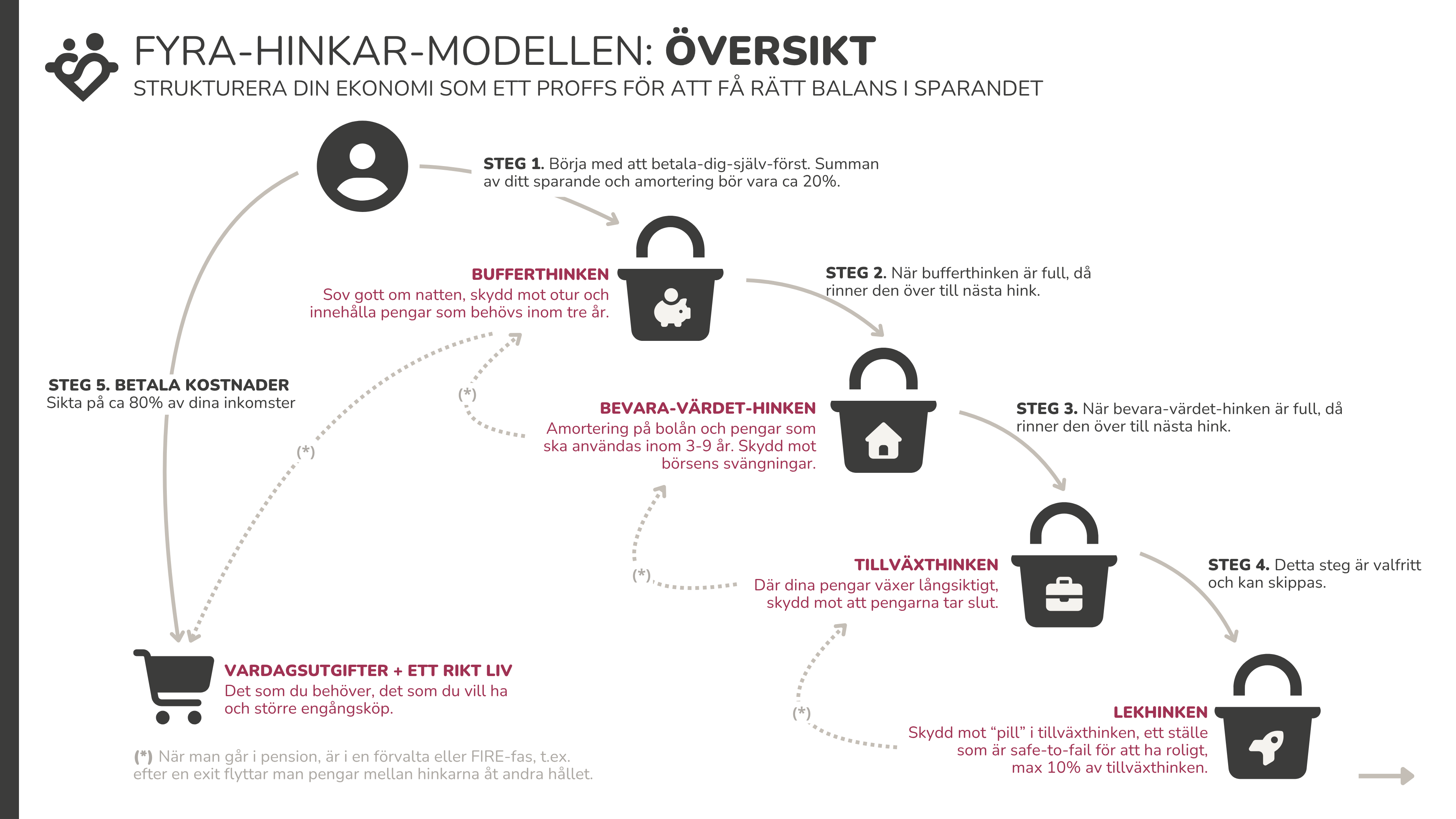

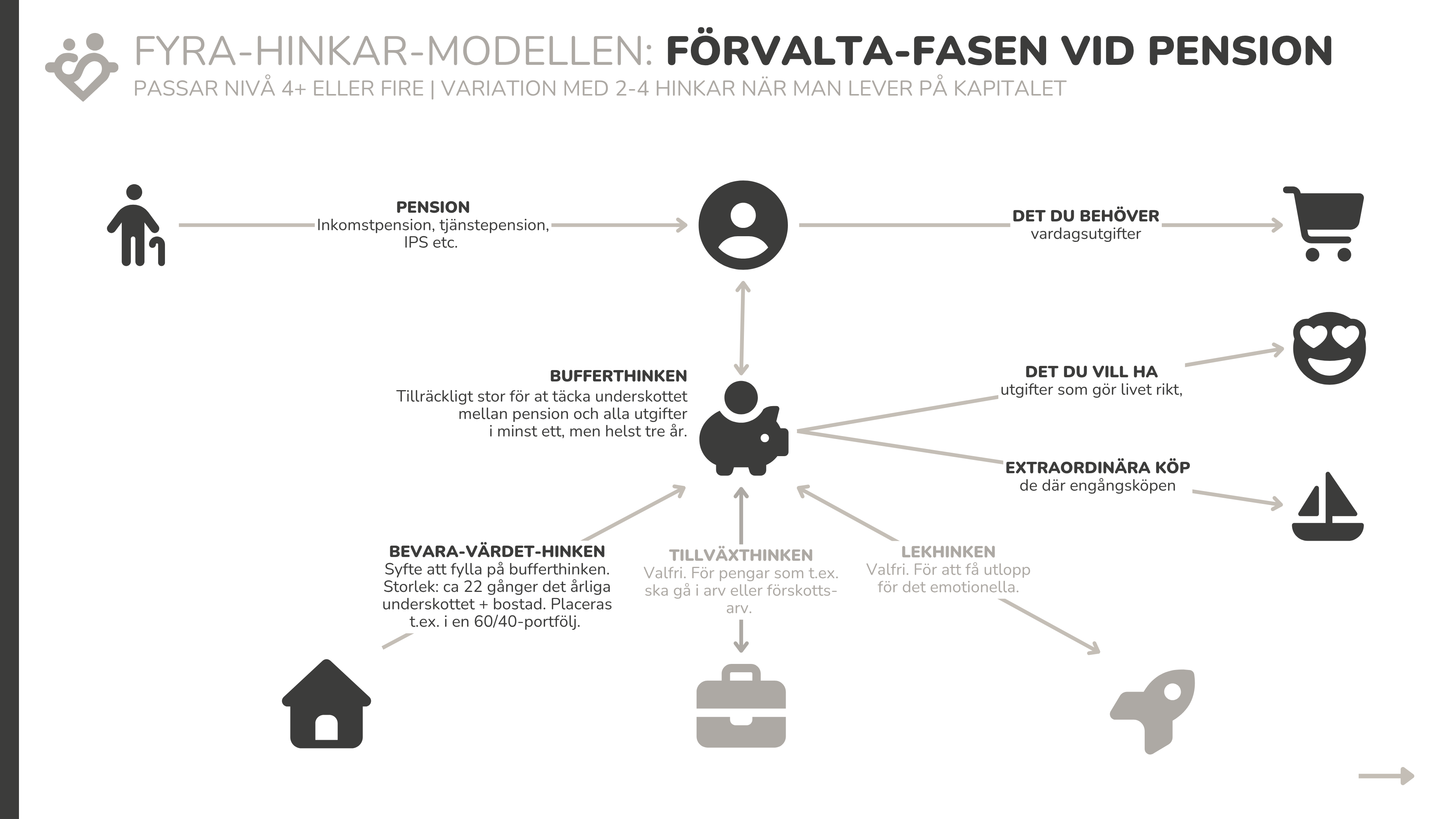

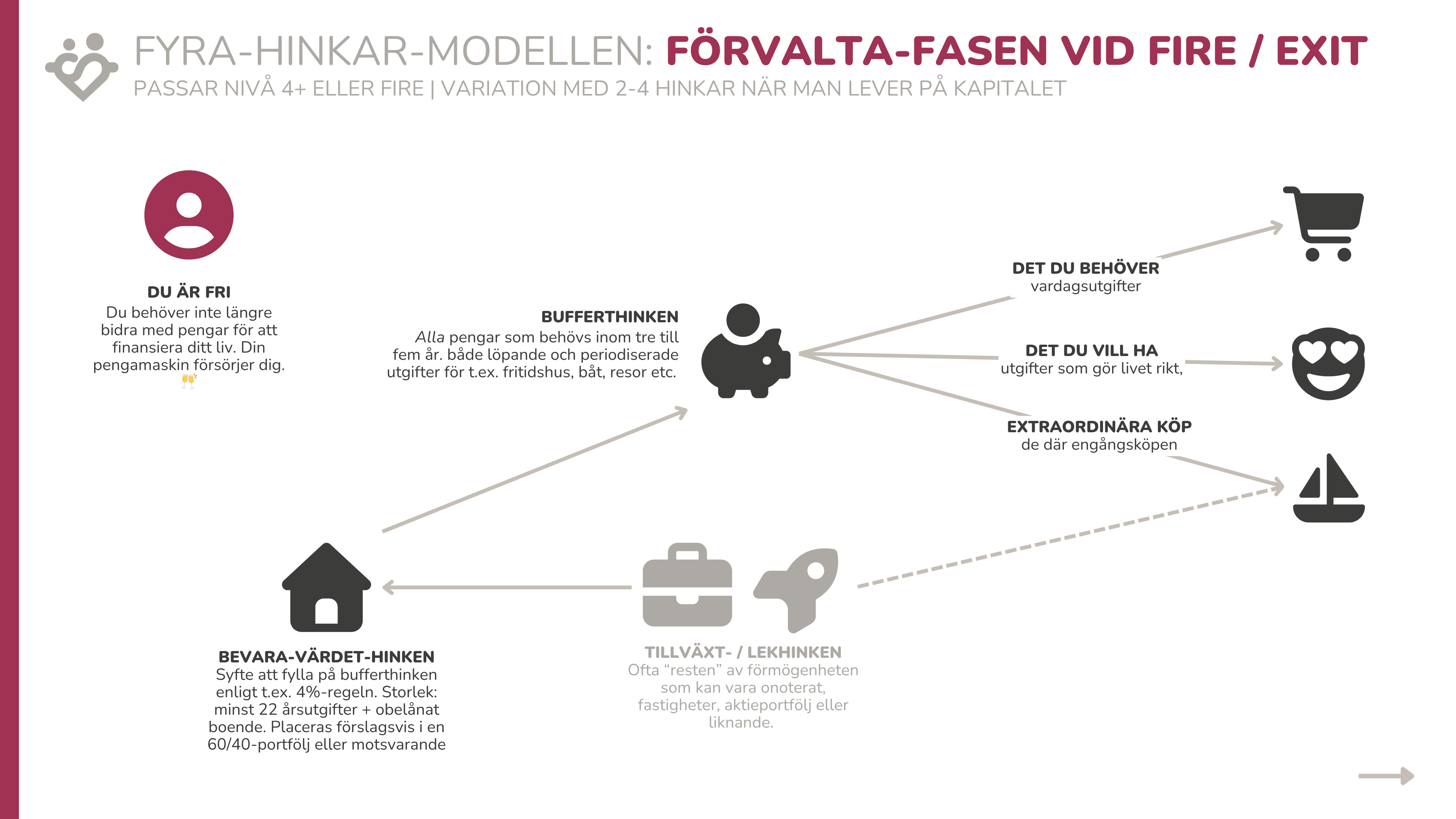

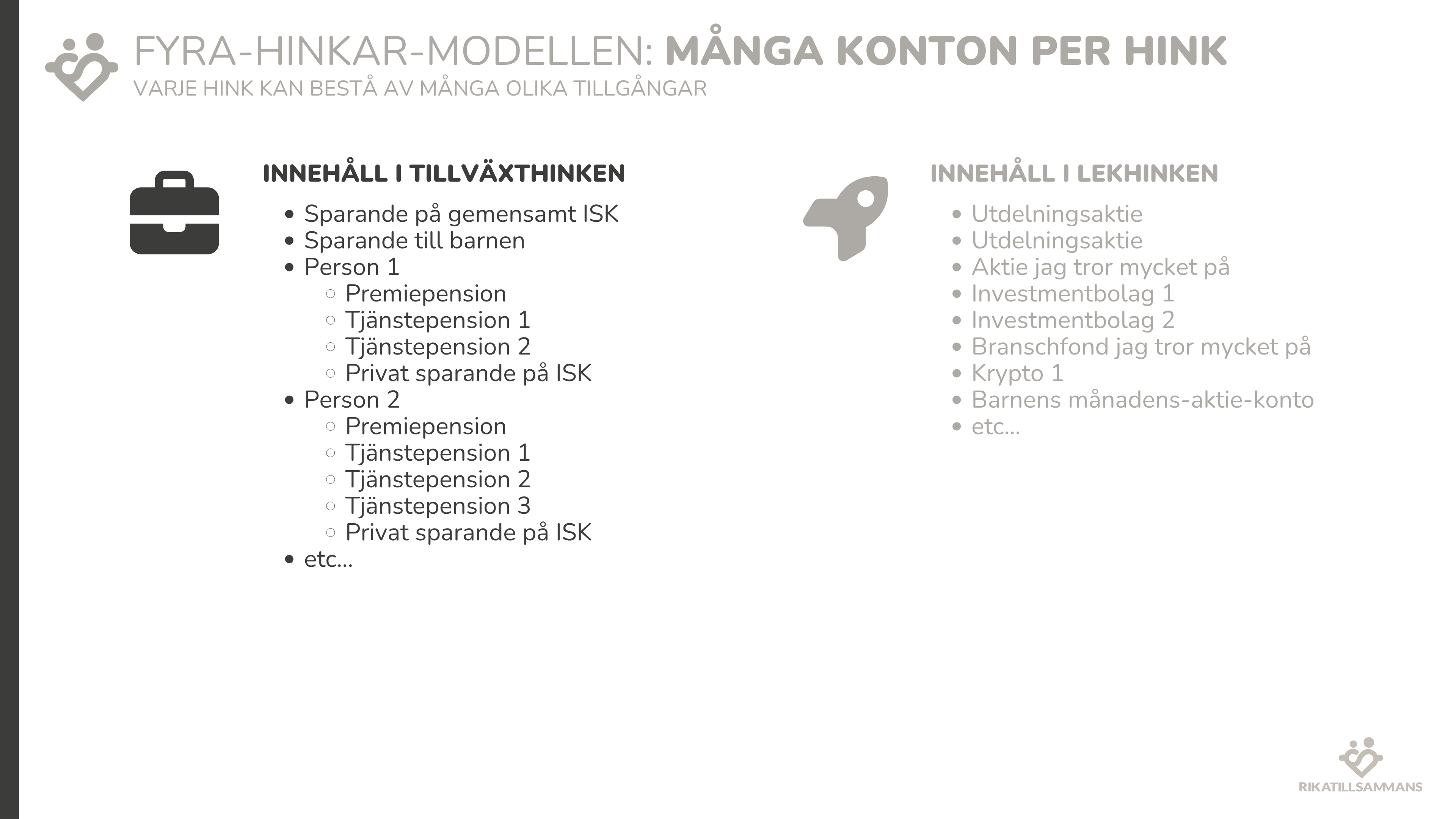

@janbolmeson Kommentar om illustrationen “Förvalta-fasen vid pension”:

Jag behövde läsa “22 gånger det årliga underskottet” ungefär 4 gånger innan jag tror att jag förstod att du menar “22 årsutgifter”, vilket är orden du använder på illustrationen “Förvalta-fasen vid FIRE / EXIT”

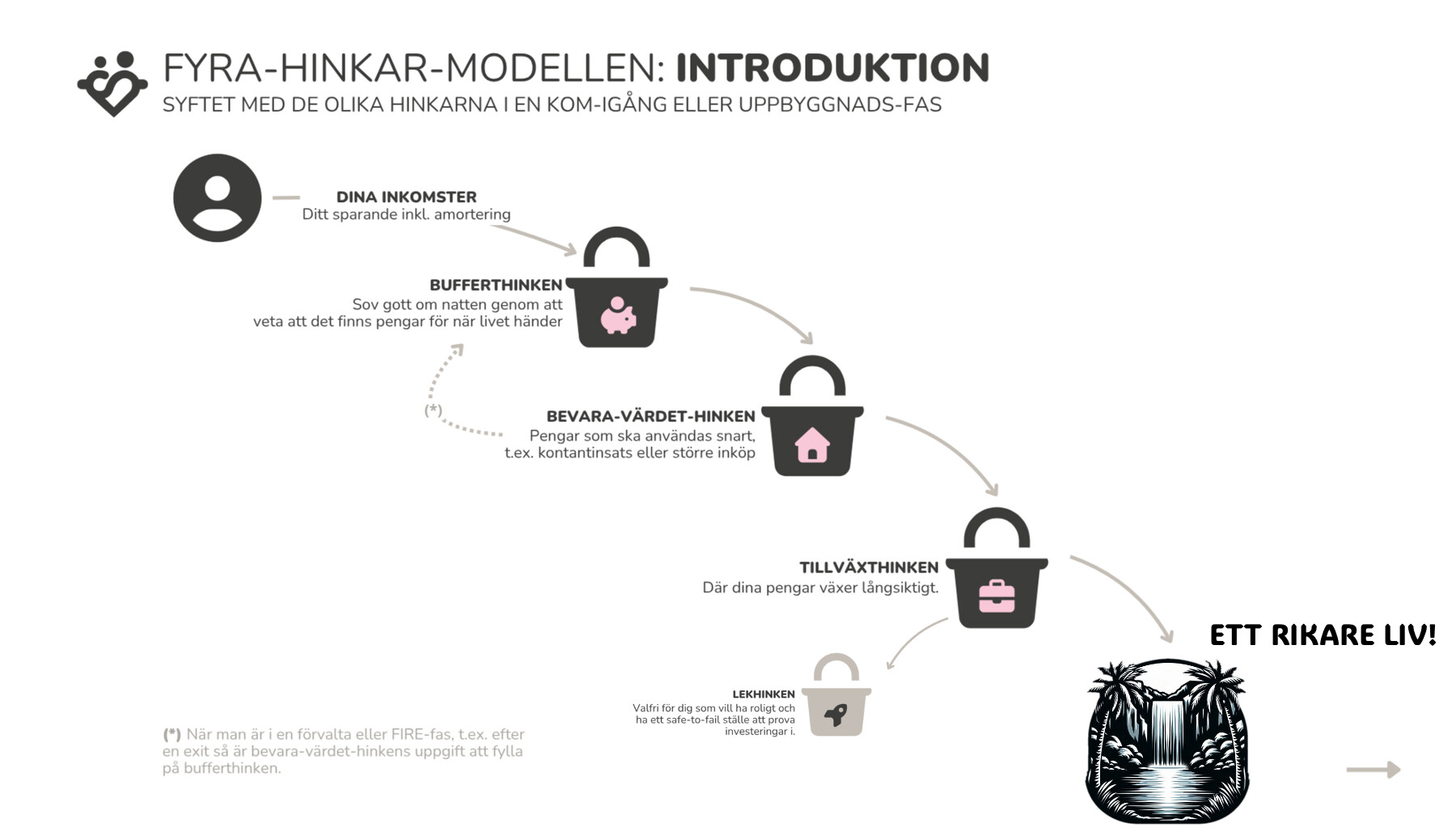

Personligen skulle jag förresten uppskatta om “vattenfallet” i introduktionen landar i en oas av “ett rikare liv” istället för att sluta i lekhinken. Jag tar inspirationen direkt från Morgan Housel och poängen i kapitel 3(?) att

“The hardest financial skill is getting the goalpost to stop moving. Tillräckligt är nog.”

Lekhinken är ju en …flirt med nördar som är ekonomiskt intresserade och irrelevant för en masse. Kill your darlings!

Ursäkta AI-ikonen… men den försöker exemplifiera poängen;

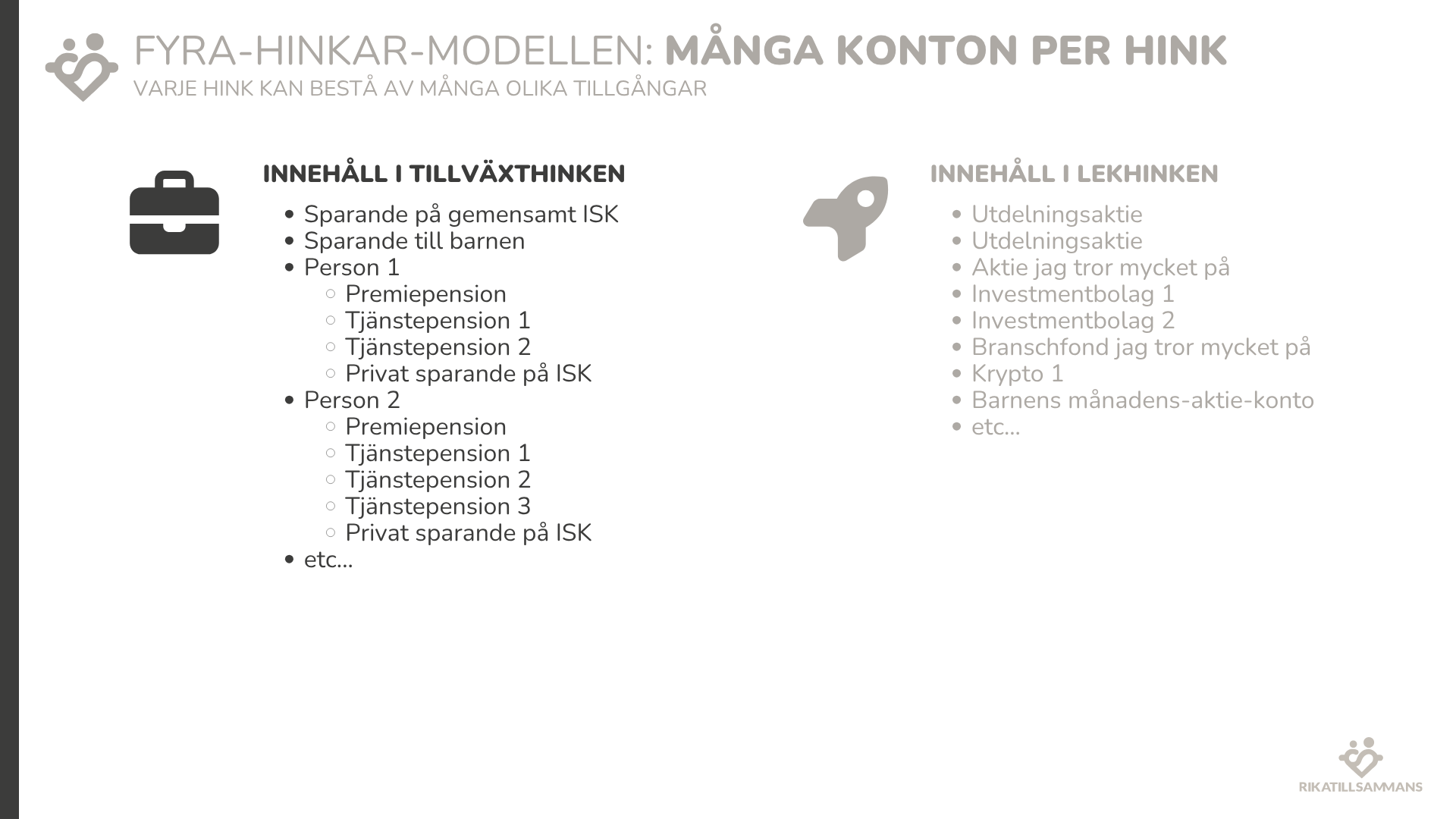

Tjohoo, bilden med hinkarna är tillbaka!! Den ska jag använda för att inspirera min svägerska den dagen då hon är redo att ta steget in i fyra hinkar-principens magiska värld

PS jag gillar att lekhinken (eller vad den nu heter nuförtiden) är mindre, grå och att den liksom rinner åt ett sidospår i den sista bilden ingen dum idé att lägga till ett sista spår som visar att det man inte sparar faktiskt går till något annat. Jag hade kanske skrivit “Guldkant” istället för “Ett rikare liv” personligen men det är ju en smaksak. Särskilt då vi ibland ser trådar om folk som fastnat i sparfällan. Finns ju flera här på forumet som fått det omvända rådet dvs att börja med att öronmärka “guldkant-pengarna” och att man “måste” konsumera dem för att inte överspara/få igång konsumtionsbeteendet när man hamnat på en högre nivå i rikedomatrappan ekonomiskt vs där man befinner sig tankemässigt.

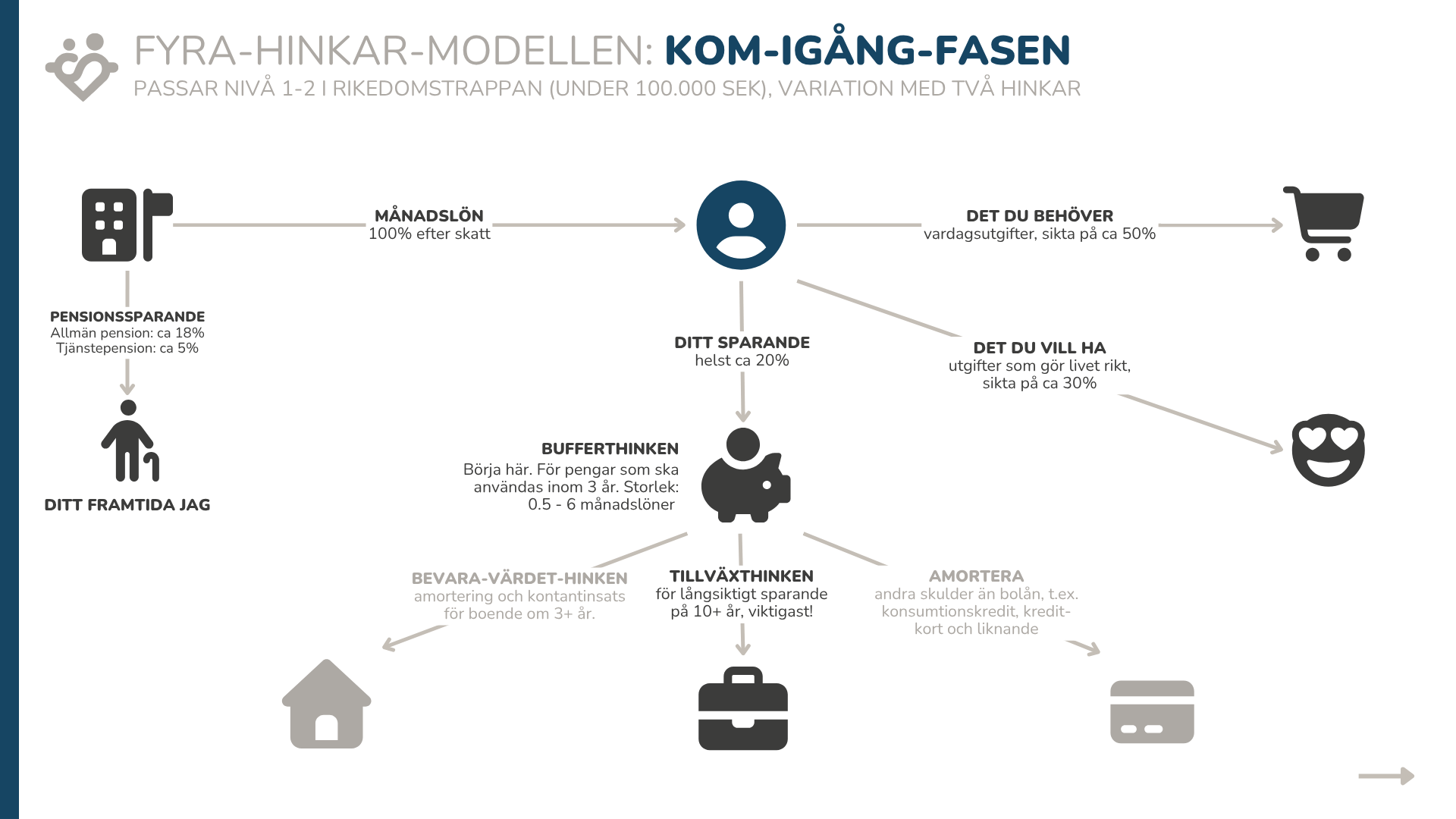

Kanske även en kran i botten mellan Mellanrisk → Buffert samt en kran mellan Buffert → Behov? Så illustrerar man att man öppnar kranen i bufferten för att täcka behov samt kranen i mellan för att täcka bortfall i buffert?

Jag funderade på det också. Men kände att det blev för rörigt. Särskillt som både kranen för att fylla på bufferten och vill ha flyttar sig bortåt när det börjar fylla på i tillväxthinken. Sen kan man lägga till beriodiserat behöver och periodiserat vill ha under den kranen. Min tanke var dock att skissen är till för att förenkla förståelsen för systemet för någon ny. Då blir mängder med kranar på alla hinker bara förvirrande. Det viktigaste på nivå 1-2 är att flytta kranen till vill ha från före till efter bufferthinken så att den fylls på innan man får pengar till vill ha.

Tittar man sen på hur tex jag själv gör så har jag bara buffert och tillväxthink för jag vill fylla på den senare så fort som möjligt. Och jag har vill ha-kranen från tillväxthinken eftersom jag finansierar det med avkastning. Det gör det väldigt enkelt för allt periodiserat ligger på samma ställe. Men det funkar bara när den hinken blivit tillräckligt full för att täcka sånt. Ultimat är när man kan flytta även behöver till avkastningsfinansierat. Men allt det känns som överkurs på en kuvertskiss för nytillkomna.

Nu har vi gått hela varvet runt

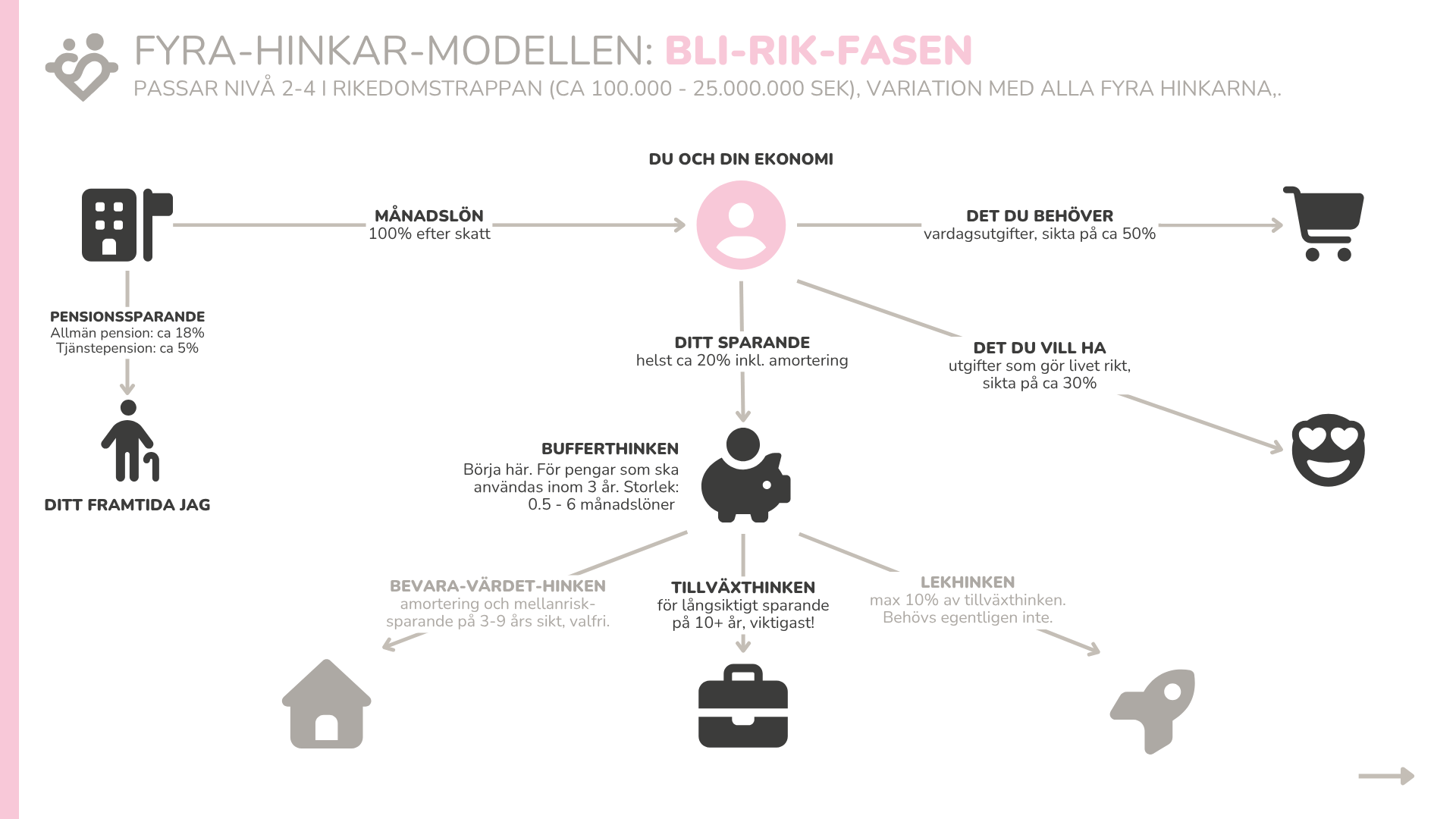

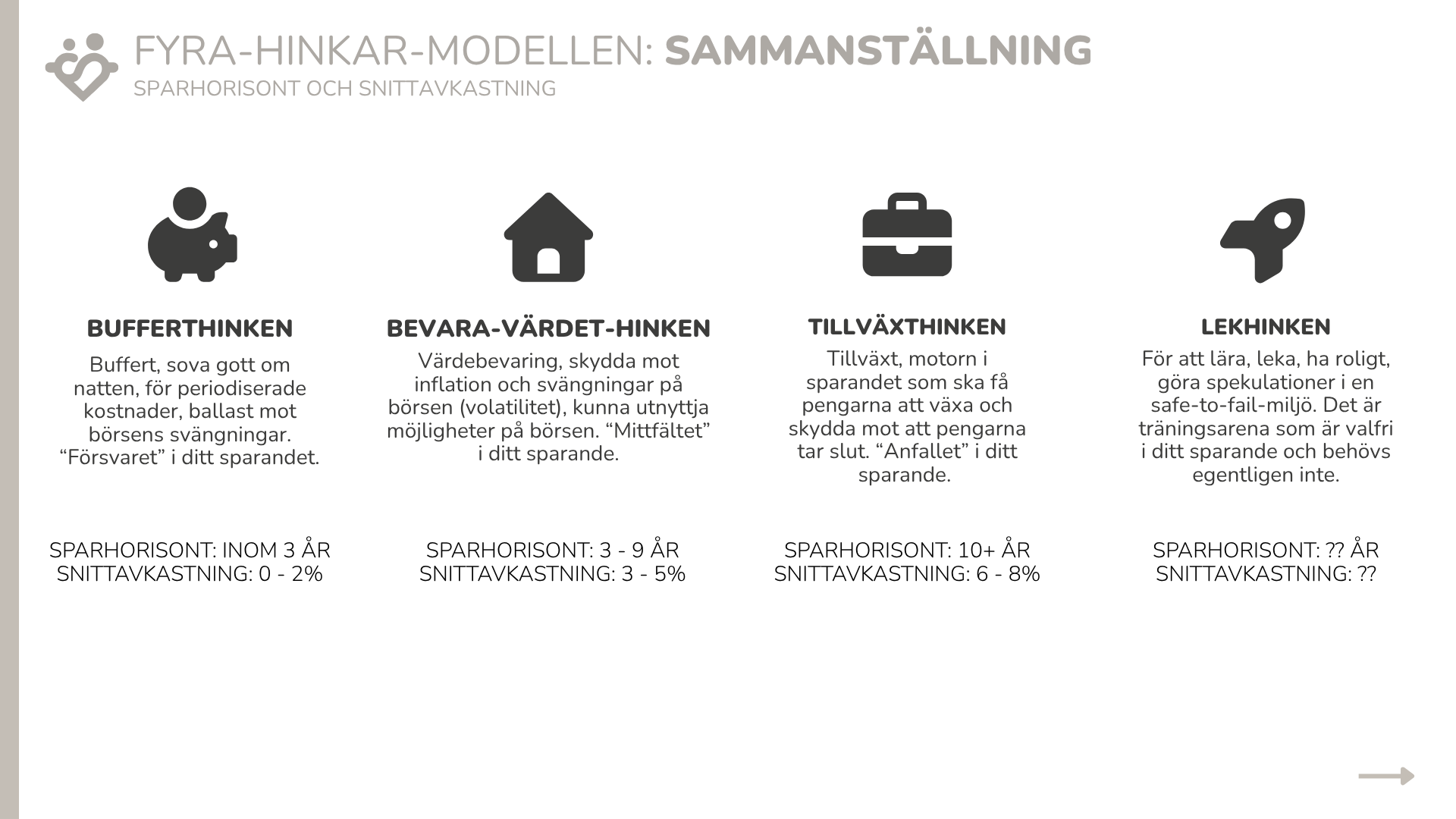

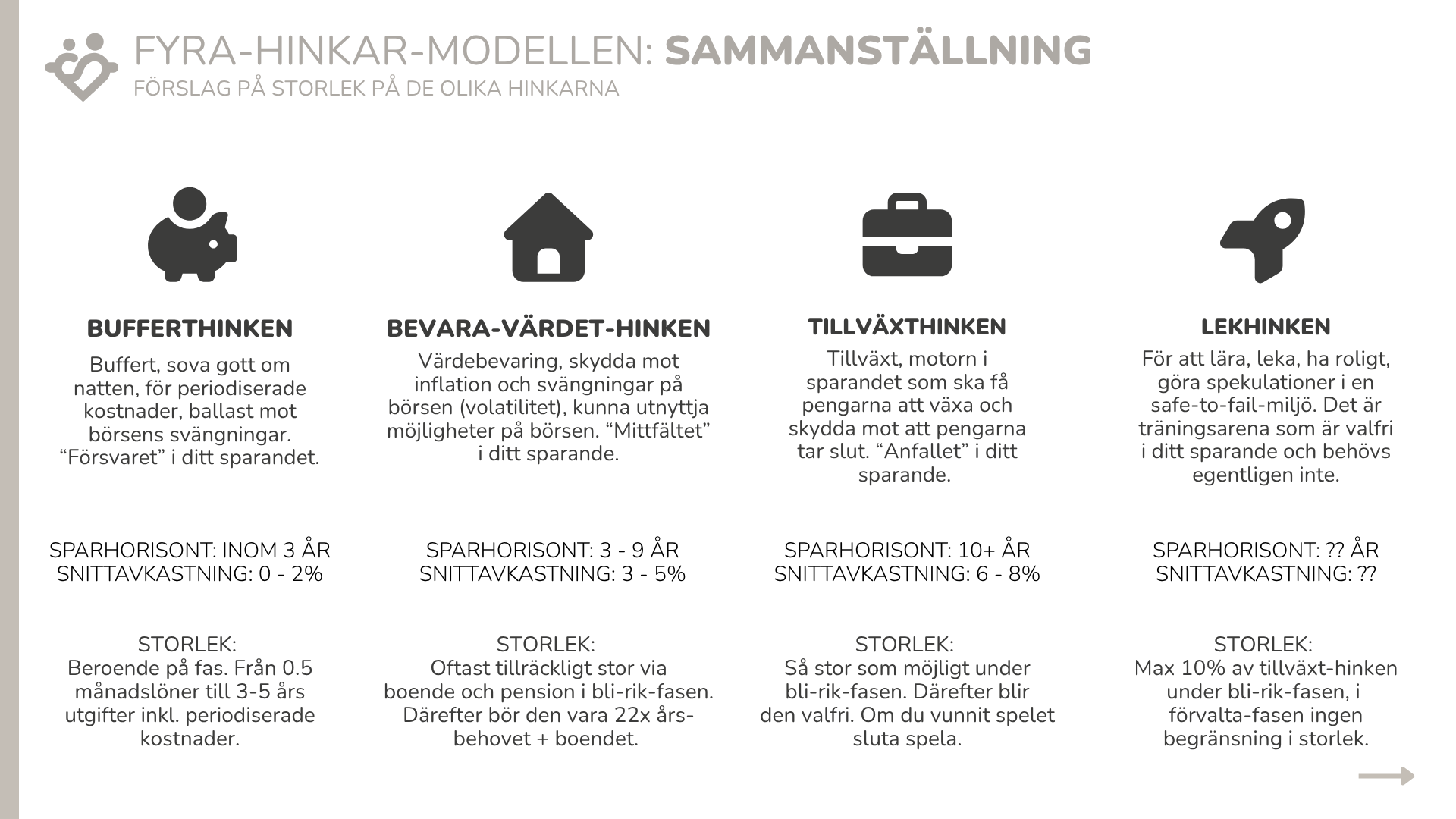

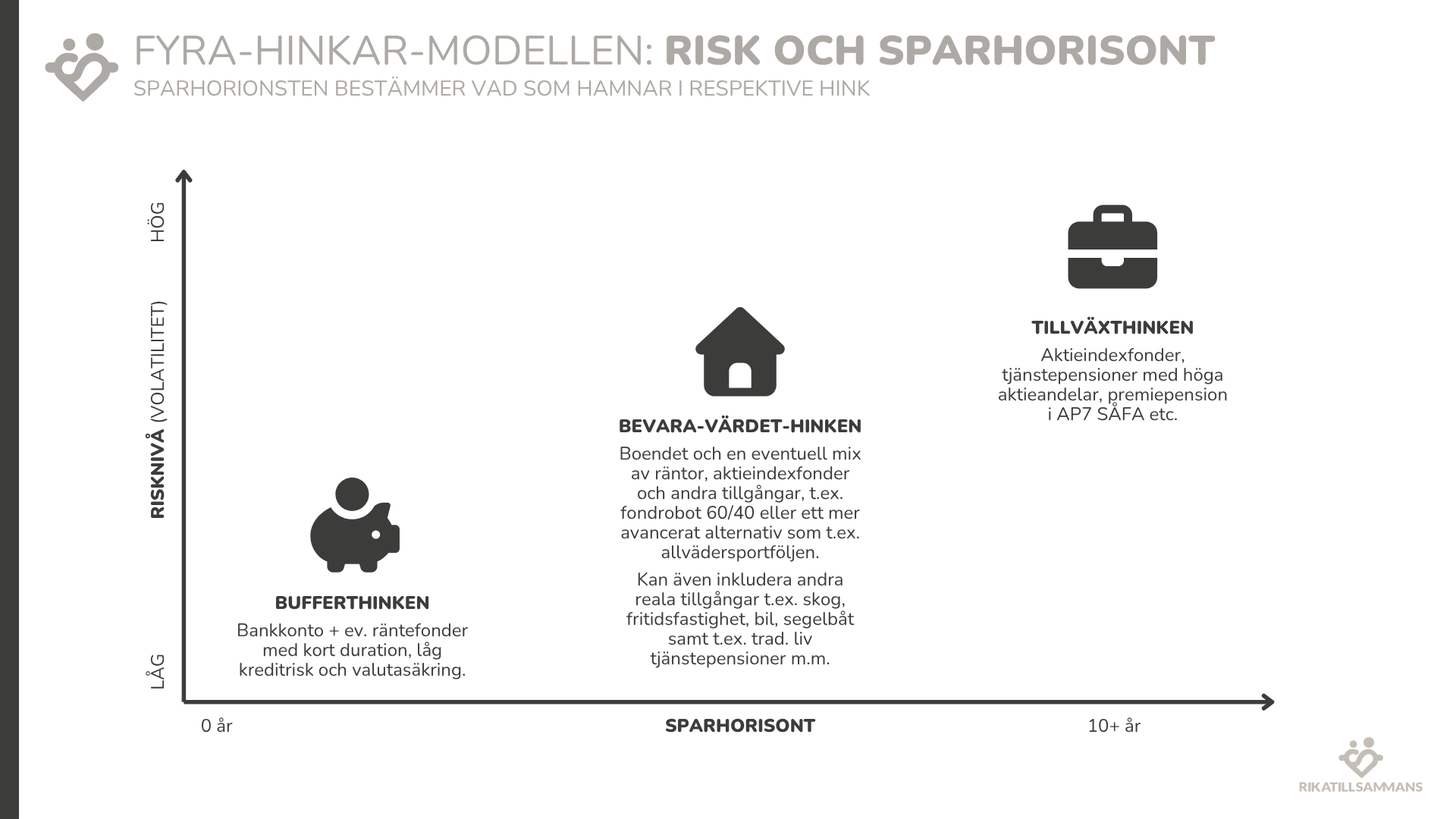

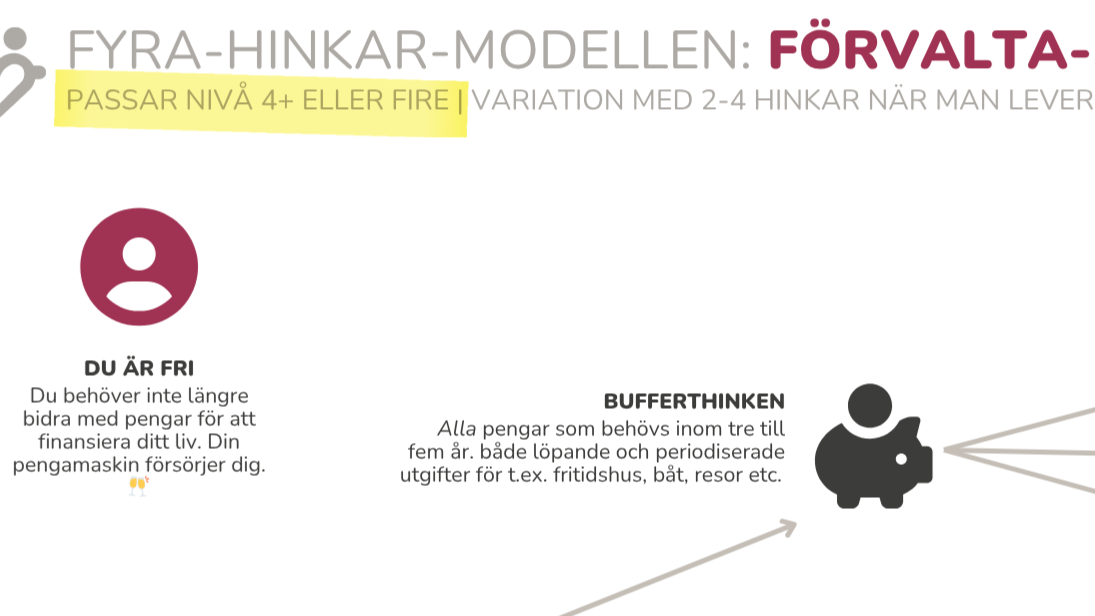

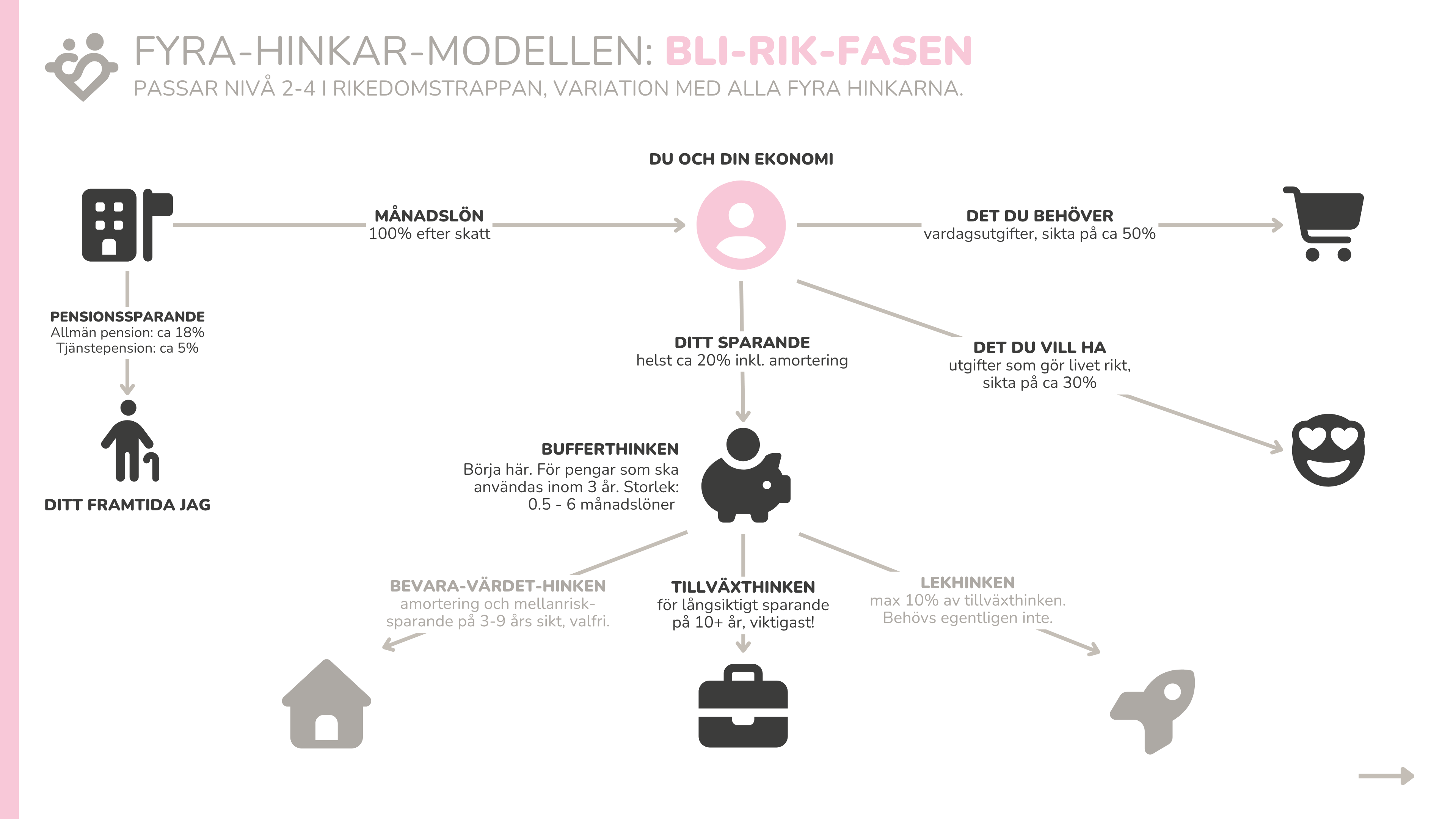

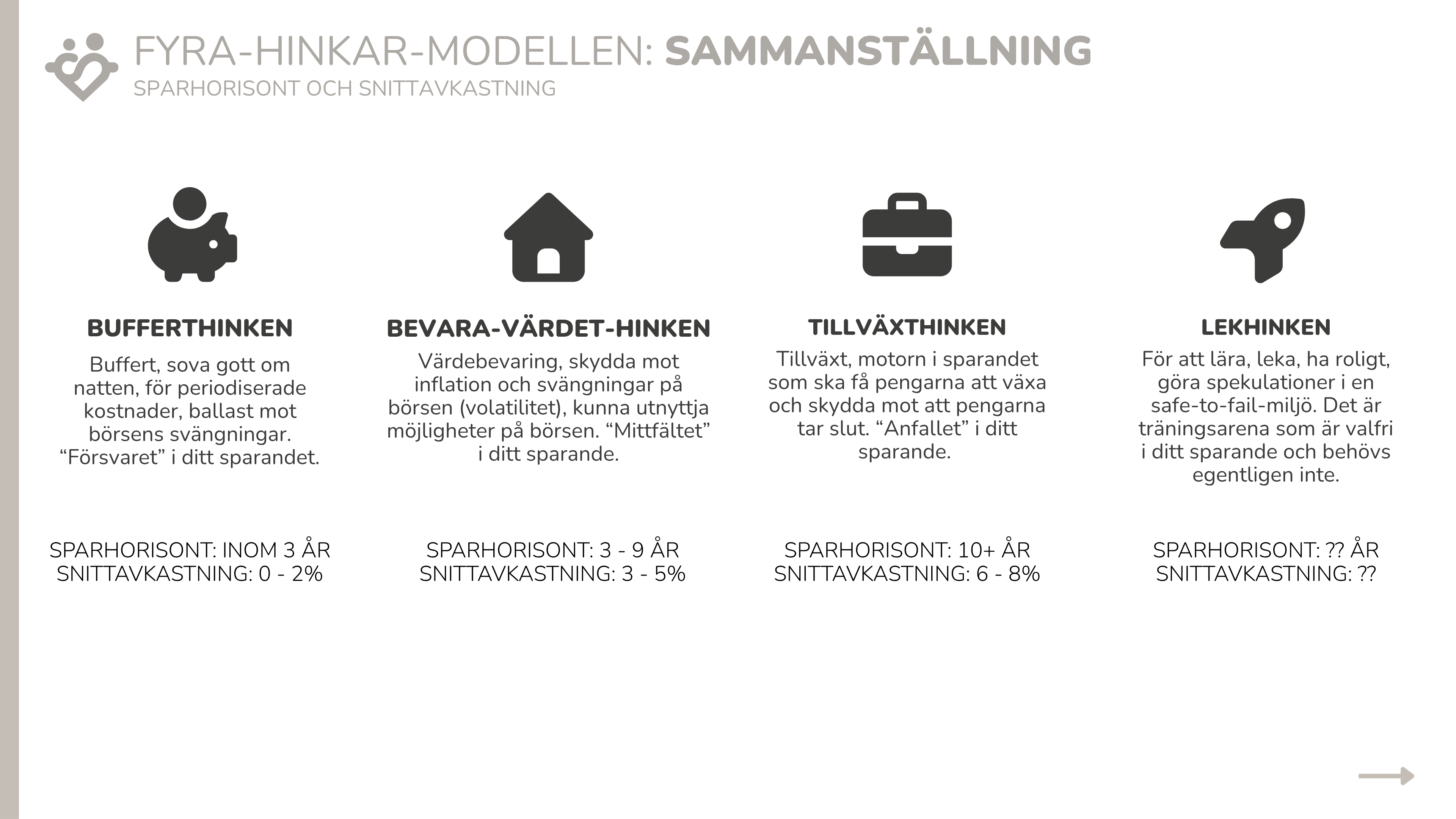

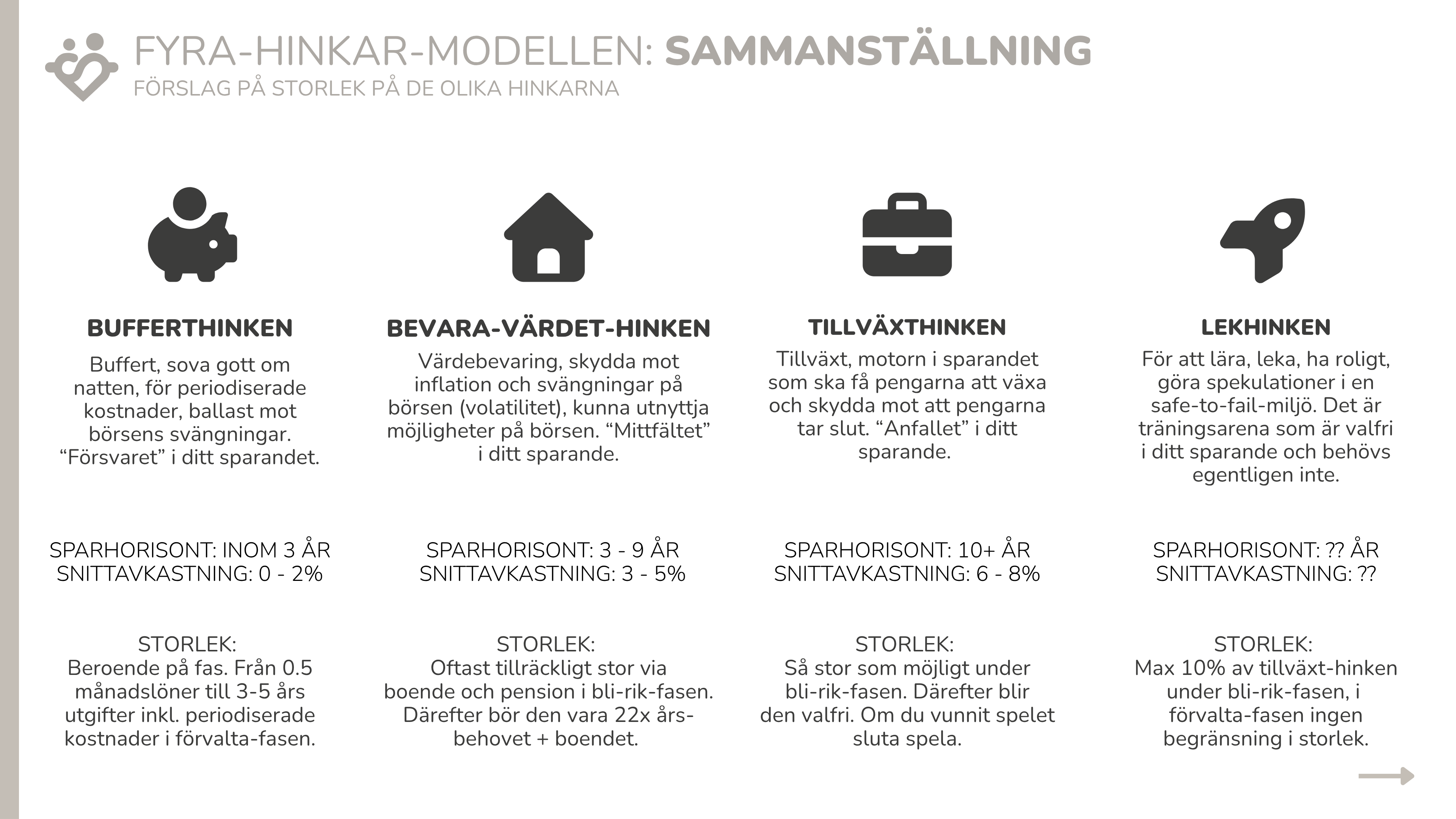

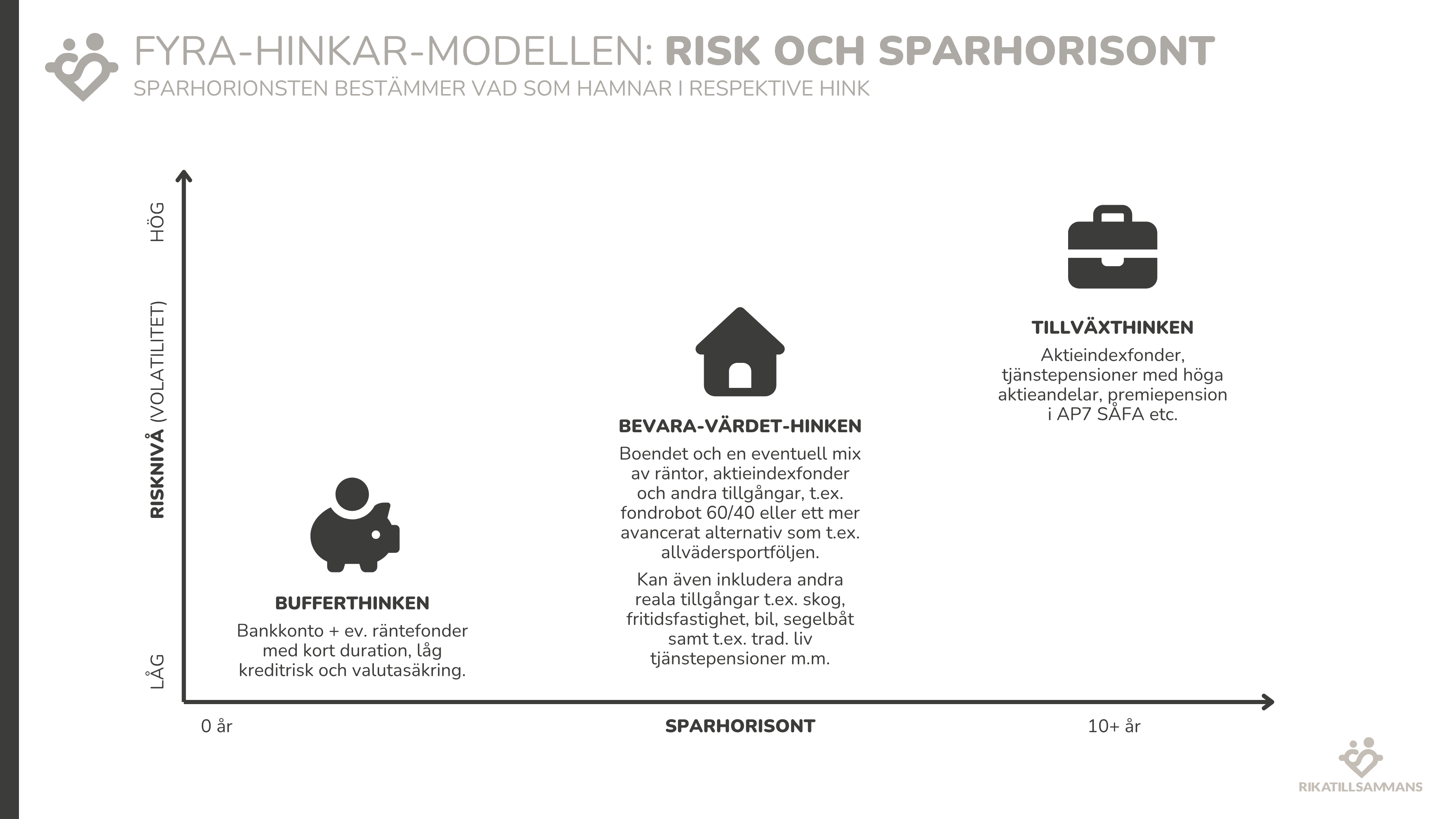

“Bevara värdet hinken” har enligt PPTen sparhorisont på 3-9 år, det är inte den horisonten vi pratar om i FIRE . Tycker logiken med det rationellt rätta att investera i aktier på horisonter +10 går förlorad med detta nygamla upplägg.

Om du istället väljer att följa Nick Maggiullis upplägg nedan för hinkar så blir logiken istället intakt mellan Get rich/stay rich och argumentet att investera i aktier på tidshorisonter över 10 år kvarstår.

Man kan då välja mellanmjölk i Medium term = 50/50 portfölj och får då en total buffert på 6,5 år. Eller också skippar man Medium term hinken och kör hardcore på 0-3 års buffert. Eller också fyller man på med 100% räntor i “medium term” och får då 10 års utgifter i Buffert. Men logiken kvarstår, 10+ år = aktier, på kortare horisont, hitta en mix som passar riskvilja och personliga förutsättningar.

For example, someone with a $1 million portfolio using a Bucket strategy might invest their money as such:

Short-term bucket: $120,000 in a high-yield savings account or short-term Treasury bills. This covers your living expenses for the first 3 years.

Medium-term bucket: $400,000 in a balanced mix of stocks and bonds. This portion is for years 4-10 of your retirement, offering a balance between growth and safety.

Long-term bucket: The remaining $480,000 in diversified stock funds or ETFs, aiming for growth over the long term.

The idea behind the Bucket strategy is to match your investment strategy with the actual liabilities you expect in retirement. This can provide you with more peace of mind than having all of your money in a single account (or bucket).

Är inte så sugen på att lägga så mycket mer tid på detta nu då jag får känslan av att det inte handlar så mycket om genuin nyfikenhet och att vidga vyer utan snarare landat i skyttegravskrigsföring

Ett tips för att utforska sin confirmation bias är att be AI om hjälp att söka efter motsatsen, Tex " akademiska arbeten som på olika sätt stöder en hög aktieandel (≥70 %) vid långa uttagshorisonter som i FIRE" Nedan finns det ofiltrerade svaret.

Ja, Cederburg tar det till sin spets, men även Estrada, och min poäng har hela tiden varit att det finns fler än EN studie som pekar mot samma håll., dvs som framhåller fördelarna med relativt hög andel aktier även i uttagsfas. Och inte för att lämna ett stort arv utan för att behålla köpkraft och undvika ruin. (och jag tycker man bör beakta även dessa studier om man ska plita ihop någon slags allmän rekommendation för detta superkomplexa område, eller åtminstone hålla rekommendationen på en nivå som tillåter hög personlig flexibilitet )

Klassiska teoretiska modeller

Författare

År

Slutsats

Samuelson, P.

1969

Med positiv riskpremie och lång horisont är det rationellt att hålla en konstant hög aktieandel.

Merton, R.

1969, 1971

Kontinuerliga tidsmodeller visar att aktier bör dominera långsiktiga portföljer, särskilt vid livslång konsumtion.

Shiller, R.

2005, 2015

Långsiktiga data visar att aktier nästan alltid överträffar obligationer över decennier.

Empiriska FIRE‑ och uttagsstudier

Författare

År

Slutsats

Bengen, W.

1994, 1997

4 %-regeln fungerar bäst med 50–75 % aktier över 30 år.

Trinity-studien (Cooley, Hubbard, Walz)

1998, 2011

Vid 30 år krävs ofta ≥75 % aktier för hög överlevnad vid 4 % uttag.

Pfau, W.

2010–2013

Internationella data visar att ≥60–70 % aktier ofta krävs för 30–40 år.

Estrada, J.

2016, 2019

Hög aktieandel (70–100 %) ger bäst uthållighet, även globalt.

Anarkulova, Cederburg & O’Doherty

2023/24

Global data (38 länder, 2600 år månadsdata): ren aktieportfölj (ca 100 %) överträffar traditionella glidbanor.

Kitces, M.

2008, 2012

”Rising equity glidepath” kan minska ruinrisk; startnivå minst 50–60 %.

Blanchett, D.

2007, 2013

Dynamiska uttagsstrategier kräver ofta hög aktieandel för att bevara köpkraft.

Milevsky & Huang

2011

Teoretiska modeller: lång horisont + livslängdsrisk → hög aktieandel rationell.

Finke, Pfau & Blanchett

2013

Lågräntemiljö gör obligationsintensiva portföljer ohållbara; hög aktieandel nödvändig.

Praktiska pensions- och marknadsstudier

Författare

År

Slutsats

Dimson, Marsh & Staunton (Triumph of the Optimists)

2002–2023

Långsiktiga globala data: aktier överträffar obligationer i nästan alla länder.

Vanguard, Morningstar m.fl..

2010‑talet

Empiriska analyser av target‑date‑fonder visar att hög aktieandel tidigt och länge är nödvändig för köpkraft.

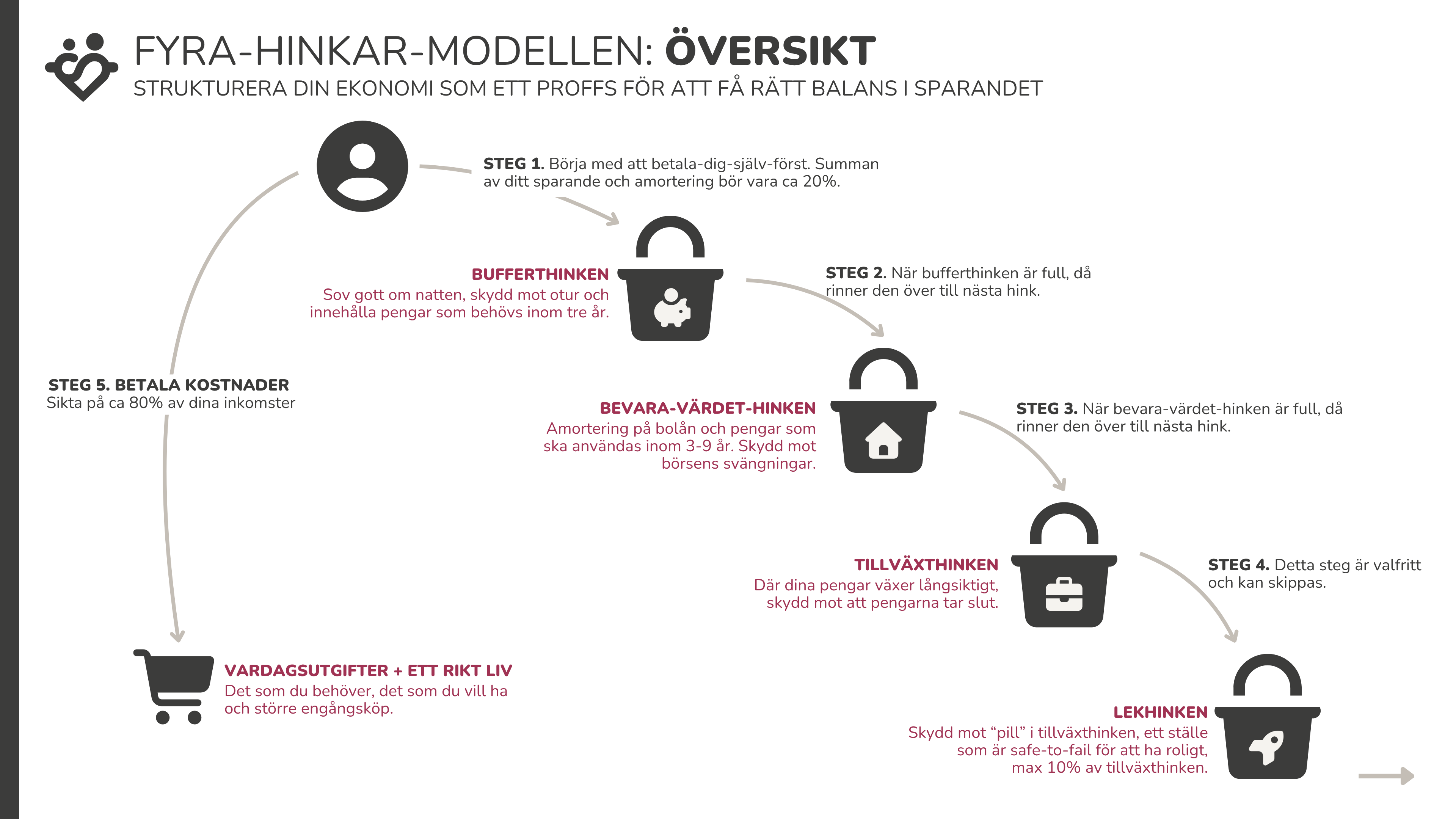

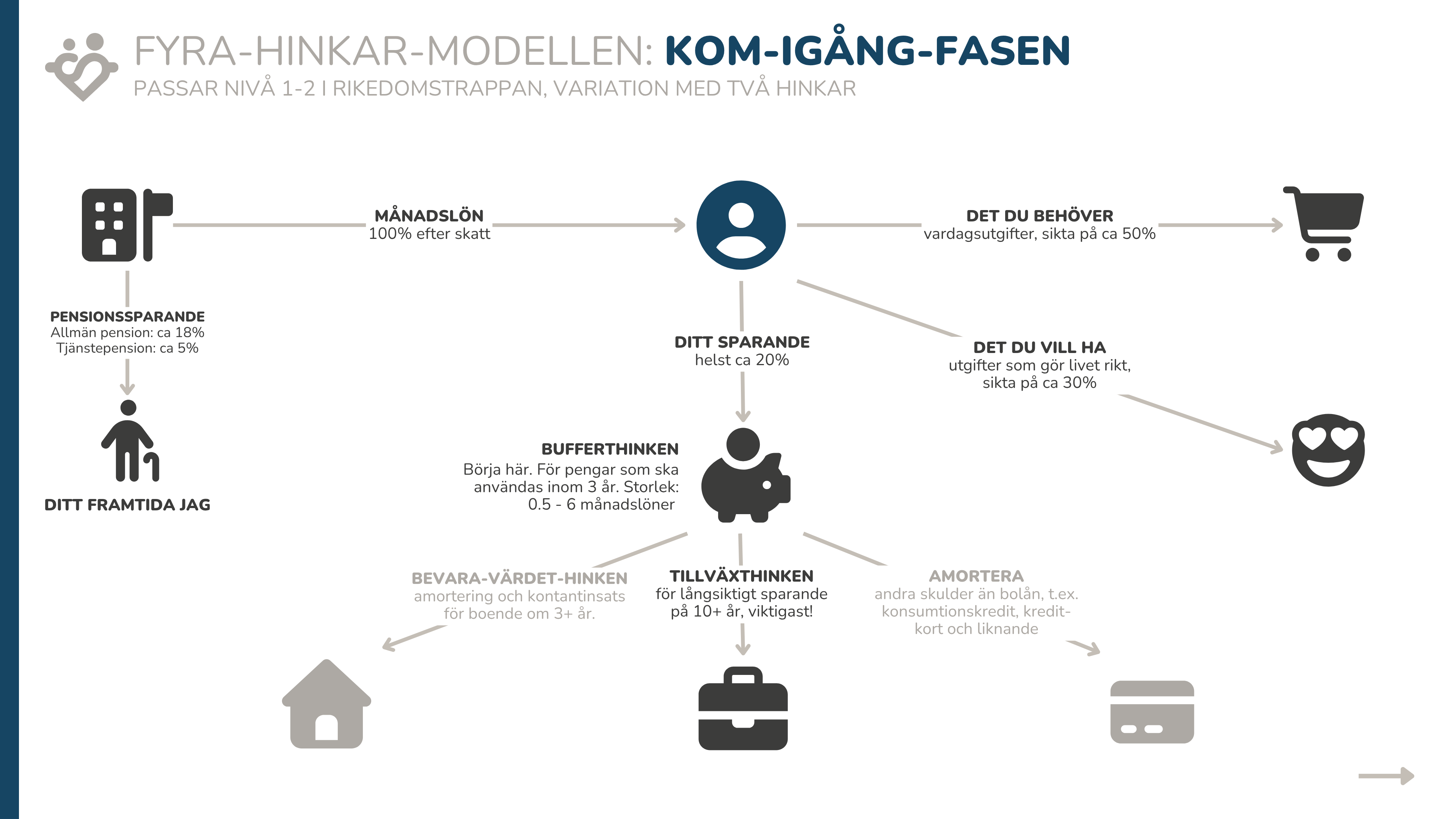

Det jag funderar lite på är om målgruppen till stor del är nivå 1-2 eller nybörjare överlag så kanske man även ska prata om hur man gör rent praktiskt med de olika hinkarna och även lägger fram några enkla tumregler att förhålla sig till. Följande är frågor som jag tror att en nybörjare kan ha.

Ska bufferten sparas på lönekontot eller separat sparkonto?

Hur gör jag rent praktiskt med vardagsekonomin, lönen kommer in på lönekontot och därifrån betalas alla vardagliga utgifter och räkningar, är det skiljt från buffert?

Får man ta pengar från bufferten för att betala månadens elräkning?

Får man ta pengar från bufferten för att köpa ny mobil vartannat år?

Får man ta pengar från bufferten för att köpa ett nytt kylskåp när det plötsligt går sönder?

Hur vet man hur mycket man ska ha i buffert?

I vilka livssituationer är det smart att spara i mellanriskhinken?

Hur sparar man i mellanriskhinken?

I vilka livssituationer är det smart att spara i tillväxthinken?

Hur sparar man i tillväxthinken?

När är det smartare att spara än att amortera på lån (även dyra lån)?

När är det smartare att amortera på lån än att spara?

Äe, det där var riktigt lågt av dig. Först säger du att det finns fler studier som förordar 100% aktier även i pension/FIRE, sen är du inte “sugen” på att lägga mer tid på att stödja det du påstår och, som lök på laxen, så slänger du in någon typ av AI lista på studier

Du verkar inte ens ha läst (AI?) sammanfattningen av studierna för de allra flesta av dem pekar ju precis på det som @janbolmeson bildspelet visar dvs

Att aktier ger högre avkastning pga riskpremie

Att man tidigt i livet bör ha hög aktieandel

Att man i pension/FIRE bör har en aktie/ränta-portfölj

Jag tittade på några av de som i din lista står:

Du har refererat till denna ett par gånger, men har du läst studien?

Det som står i sammanfattningen stämmer inte alls med det som står i studien. Estrada simulerar portföljer med 70-80% aktier under arbetslivet och sedan bara 30-40% aktier i pension dvs långt mycket mer konservativt än Bevara kapitalet hinken standard 60/40.

I första studien från 1998 var slutsatsen att en 50/50 portfölj har mycket hör (96%) överlevnads chans med 4% uttag över 30 år. Uppdateringen 2011 bekräftade det där de använde längre dataserier fram till 2009. Jag kan inte alls hitta det som står i “slutsatsen” ovan.

Som jag skrivit tidigare är detta den enda studien, mig veterligen, som kommit fram till att 100% aktier skulle vara att rekommendera i pension/FIRE. Ingen av de andra studierna du refererar till säger något liknande.

Cederburg studien har också fått kritik för modellen (bootstrapping) och för tex. att man jämförde resultatet 100% aktier mot 60/40 aktier/räntor under hela livet. Alltså man jämförde inte med en “glidepath” som är det som Jans bildspel visar dvs. 100% aktier tidigare i livet för att sedan som basrek dra ner till 60/40 i Pension/FIRE. Det gör ju jämförelsen skev.

Slutsatser

Jag kan fortfarande bara se att det är Cederburg studien som föreslag 100% aktier i FIRE/Pension

Alla de andra studierna du omnämnt snarare bekräftar att man bör ha hög aktieandel fram till pension/FIRE och alla (förutom Cederburg) förordar en balanserad aktier/ränta portfölj i pension/FIRE, åtminstone så långt jag kan se.

Som standard rekommendation för de typ 100 000 människor som RT når via olika plattformar, där man inte har någon som helst aning om deras ekonomiska marginaler, erfarenhet av investeringar, förmåga att hålla kvar investeringar när det blåser så tycker jag det har uppenbart stöd av forskningen att ha som “default” för ingången till pension/FIRE en balanserad aktie/ränte-portfölj a al 60/40 som @janbolmeson valt att lägga in i bildspelet.

Jag har, som jag skrivit flera gånger, ingenting emot om man väljer att ha allt eller delar av kapitalet i 100% aktier även i pension/FIRE, men det bör vara ett överlagt beslut, inte en default. Individer som litar på sin förmåga och kompetens kan och ska såklart göra sina egna väl avvägda val.

Jag gillar att debattera med dig. Jag läser vad du skriver men har svårt att att förstå vad du reagerar så starkt på. Att jag inte är sugen på att lägga mer tid på något jag känner ändå inte kommer leda någonstans? Att jag använder AI för att skapa en lista? Ää kom igen nu

Fast det där är en halmgubbe och det tycker jag vi kan hålla oss ifrån. Jag har har

inte påstått det du skriver.

En halmgubbe till? Jag har inte motsatt mig ovan.

Jag vet att jag låter tyken, men du smyger faktiskt in ännu en Halmgubbe här , den studien du valt att presentera (som jag inte läst) har jag aldrig hänvisat till. Men jag har nämnt Estrada, då han har släppt många studier. Jag har läst några, inte alla. De som sammanfattas i listan ovan är från 2016 och 2019, alltså inte den du hänvisar till som kom 2024(?). Och AI sammanfattningen stämmer nog ganska bra på dem då jag tror att iaf en av dem är “buffett 90/10 with a twist” där Estrada (fritt från mitt huvud) kommer fram till att 90/10 portfölj med viss twist i uttagsstrategin presterar bäst mot de han jämför mot men också att statisk 70/30 presterar ganska bra.

Det du säger stämmer…MEN du redovisar liksom inte hela resultatet men du skriver å andra sidan att du inte hittat det. Kika på nedan tabell från Trinity studien, kolla vad som händer när man ökar andelen aktier och höjer uttags storleken.

Cederburg studien i sig har vi pratat om i andra trådar. Jag tänker varken försvara eller dissa den, bara konstatera att den finns.

Och det är detta som är pudels kärna som jag vänder mig mot

På det hela sammantaget finns det OCKSÅ flertalet studier som visar på att en aktieandel på över 70% kan vara fördelaktigt. Jag ser INTE ett uppenbart stöd för en 60/40 (eller 50/50 portfölj). I en mellanrisk hink, absolut, men inte på hela kapitalet.

Jag vill gärna ha en vettig debatt där vi vänder och vrider på sakfrågan och inte kommer med påståenden om varandra som inte stämmer. Så om jag har varit otydligt med min åsikt så vill jag nu för sista(!?) gången förtydliga att jag inte hävdar att 100% aktier är rätt, men jag påstår att det finns en studie som visar det. Precis som det finns studier som visar på fördelarna med både 70%,80% och 90% aktier. Jag ser helt enkelt inte de tydliga evidensen som enbart pekar mot 60/40 utan tycker studierna är ganska spretiga och alla har sina brister. Mer räntor behöver per automatik inte innebära en säkrare lösning, man introducerar istället andra risker som man behöver vara medveten om.

Och jag uppskattar dig mycket @JFB och är väldigt tacksam för flera av dina råd som du kommit med under åren. Trevlig lördag!

Hur tänker du om hinkarna i relation till rikedomstrappan @janbolmeson? Jag tänker att trappan är utmärkt för att kunna anpassa hur hinkarna kan fungera i en privatekonomi. Typ i trappsteg 1 borde fokus vara att fylla på hink 1. Trappsteg 3 är typ Get Rich. Trapp steg 4+ Stay Rich. Det vore ju elegant om det gick att sy ihop modellerna.

För mig skaver texten “Passar nivå 4+ eller FIRE” i bilderna för förvalta-fasen.

Rikedomsnivån anger ju endast hushålls nettoförmögenhet. För att veta om man kan leva utan löneinkomst måste man väl ta hänsyn till hushållets utgiftnivå? Det är ju det som tex FIRE utgår ifrån.

Till exemel kan ett hushåll på rikedomsnivå 3 vara mer ekonomiskt fri än ett hushåll på rikedomsnivå 4+ beroende på hushållens utgiftsnivåer.

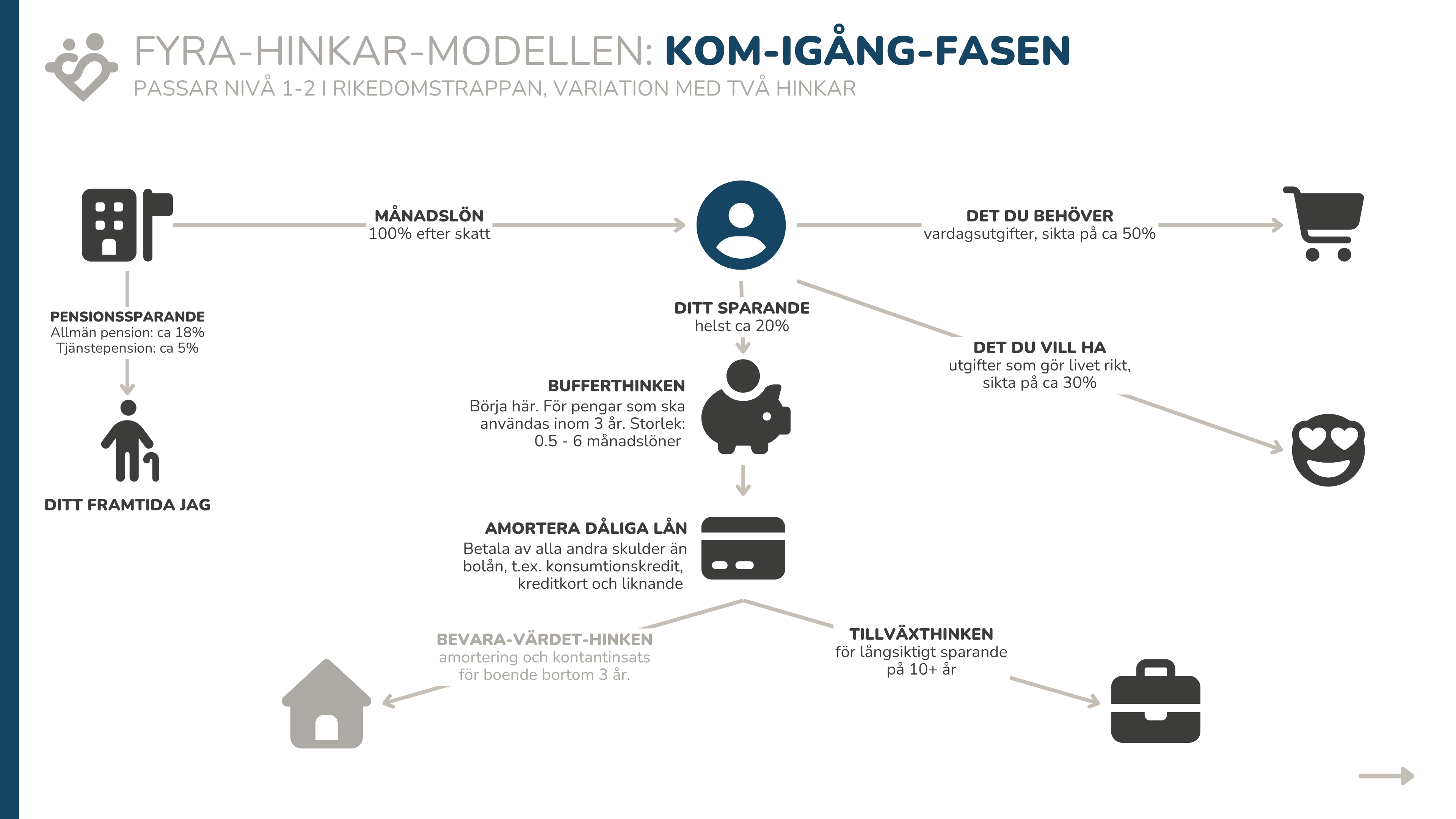

Jag har väl bara en kommentar (va, kan det stämma!?!?? själv i chocktillstånd ) det är på Kom igång fasen. Amortering på ”dåliga lån” ser inte så viktig ut. Jag vet inte hur du presenterar det - du lyfter kanske upp det - men tänker att det borde vara högre upp i prio i själva diagrammet?

Har man konsumtionslån som inte återbetalas till fullo med nästa lön (alltså gäller inte typ de som använder kreditkort för månadens utgifter men har full teckning för det) så borde det nog gå före ”det du vill ha” och även buffert (annat än en minimi nivå på buffert). Allt annat in i dåliga lånen för att strypa räntekostnaden så den inte skenar.

Fattar att det är svårt att få in i samma diagram … men kanske ett separat diagram för fasen ”Om du har konsumtionslån som inte återbetalas på nästa räkning” där amortering på ”dåliga” lån lyfts upp som typ prio 1.

Oviktig språkgrej kanske men Betala av alla skulder förutom bolån låter mer korrekt, “än” blir lite svårbegripligt i alla fall i skrift tycker jag. I övrigt fin bild!