Gillar kommentaren att räkna in pensionsintäkterna i sina beräkningar, det får stor betydelse.

Jag har dock funderat en del på stay rich-portföljer i uttagsfasen. Skulle inte ni hålla med om att en “Stay Rich portfölj” först är aktuell när kapitalet är så stort att det inte går att spendera (utan att börja köpa lyx-yachts och samla på sportbilar ;))? När uttagen från förmögenheten är marginella, säg under 1 %?

Vanliga sparare/investerare sneglare väl snarast mot en FIRE-modell där man tar ut i storleksordningen 4 % av kapitalet per år. Speciellt om man har barn som Torbjörn i det här fallet har och vill att de ska få ärva en viss trygghet?

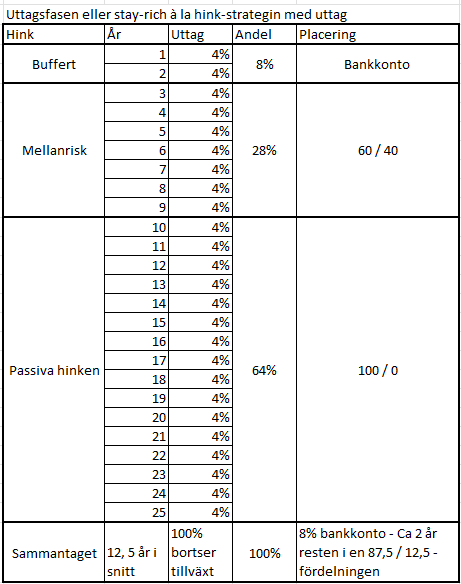

Då förstår jag inte varför man plötsligt ska ändra strategi? Man bör väl fortsätta med strategin som fungerar och är välgrundad, t.ex. fyra-hinkar! I det förenklade exemplet nedan med tre hinkar ger den optimala fördelningen vid FIRE/4% -uttag att man bör ha ca en 75 / 15 / 10 fördelning. Väldsbörsen / räntor / cash i sin kapitalförvaltning. i exemplet bortser jag från andra tillgångar som Boende, konst/inventariere, mm.

Med detta resonnemag borde Torbjörns fördelning ligga konstant 75 - 25 i hans bild i uttagsfasen, om inte barnens boendeinsatser förflyttar beloppen mellan hinkarna. Torbjörn du skulle kunna göra en enkel analys som bilden nedan och se var du hamnar i tidshorisont.