Jag driver tesen att sammansättningen i ens portfölj egentligen bara bör baseras på om man är i “get-rich” eller “stay-rich”. Det vill säga att man kan och bör kör samma sak oavsett mängden pengar man har.

För att ta ett konkret exempel så tycker jag att man kan använda en fondrobot oavsett om man har 1000 kr, 10 000 kr, 1 000 000 kr eller 100 000 000 kr. Det enda som bör skifta är allokeringen mellan räntor och aktier - det vill säga den totala risken.

Det vill säga att jag tänker att rent konkret:

Är man i “get-rich”-fasen och månadssparar, har en lång tidshorisont så är det rimligt att ha en hög aktie-andel, t.ex. 90/10. Givet att det finns buffert på säg någon månads utgifter beroende på humankapital.

Är man i “stay-rich”-fasen så bör man inte ha mer än säg t.ex. 50/50 eller 40/60 i aktier. Se nedan.

I andra trådar (och i verkligheten) har jag hjälpt kompisar i stay-rich fasen med följande fördelning:

Buffert (bankkonto med insättningsgarant) = fem gångar årsutgifterna

Mellanriskhink = 25 gånger årsutgiften i 50/50 på LYSA

Högriskhink / Lehink = valfri

Mellanriskhinken ger då en förväntad avkastning på 4 % och genom att multiplicera med 25 så bör den fylla på med en årsutgift i taget. Sedan spelar det ingen roll om man har årsutgifter på 100 000 kr eller 2 000 000 kr. Det är bara att siffrorna blir större.

Jag blir gärna utmanad i den tron och därav denna tråden.

Personligen kör jag med 6 månaders utgifter på ett sparkonto (låtit det växa till 12 månader under Corona) och resten på börsen + guld.

Ser inte anledning att köra typ 90-10 i dagens 0-ränte samhälle. Om man är orolig för en låg konjunktur är det bättre att öka på X månaders buffert istället för att kunna övervintra eventuell arbetslöshet (som jag gjort under Corona).

Den dagen jag blir persionär kommer jag öka på till 5 års buffert på ett sparkonto men det är många år kvar dit.

Men detta är mina personliga ovetenskapliga åsikter.

Det beror på hur mycket man vill förenkla. Du har begränsat din portfölj till 2.5 tillgångar, aktier, korta räntor och halv långa räntor. Den innehåller inget guld och (vad jag vet) inga riktigt långa räntor.

Du har heller inte tagit hänsyn till personens kunskap, beteende, ålder, lön vs förmögenhet (humankapital) och erfarenhet av tidigare börskrascher eller vad personen sparar till eller om det finns delmål på vägen.

Säg att man har 5M men att det inte är tillräckligt, skulle du föreslå en 90/10 fördelning på Lysa då?

Jag kan också se ett mellanting. Säg att man har tillräckligt med pengar för att leva som man gör just nu resten av livet men behöver ha mera pengar för att kunna köpa till exempel drömboendet eller ett boende utomlands, en stor båt, husbil eller liknande som kostar ganska mycket pengar. I det läget kan jag också se att man kanske inte vill ha samma risk som i en get rich portfölj utan ett mellanting mellan stay rich och get rich.

Jag tycker det finns poänger i båda resonemangen. Samtidigt ser jag ingen större skillnad i era resonemang nu.

Beloppen är kanske individuella där det egentligen handlar om vad konsekvenserna blir av en stor rörelse i portföljen. Har man just inlett sin sparkarriär med 10 000 kr gör en 8 procentig årlig uppgång sannolikt ingen märkbar skillnad i privatekonomin. Konsekvenserna av att förlora hela portföljvärdet kan också leda till en axelryckning. Något man kan återställa efter ett par månaders sparande. Likt Daniel, ser jag ingen större poäng med en räntedel här. Tvärtom. Jag skulle till och med hävda att misstag (exempelvis för hög riskprofil) är nyttiga när man inleder sin sparkarriär. Jag har tidigare uppmanat folk som sysslar med aktier (och inte fonder) att man går på lite minor i början. Något man gärna vill undvika senare i sparkarriären med flera års sparande som instats.

Förvaltar man istället ett mycket större belopp, säg att man sålt sitt företag eller fått ärva ett större belopp, blir konsekvenserna av en djup nedgång avsevärt större. En djup nedgång här kanske resulterar i att man aldrig återhämtar sig, vare sig monetärt eller mentalt. Det finns nu en betydligt större poäng att diversifiera i andra tillgångsklasser, såsom räntor, guld, fastigheter, vin, konst and you name it.

Kan man tänka på det i termer av hur pass fri sikt man har mot målet? Jag kan tycka att om man är i familjebyggarfasen har man relativt dold sikt på så sätt att förutsättningarna kontinuerligt ändras och det kan vara svårt att på riktigt föreställa sig framtida behov. Då är det egentligen att rekommendera att ha lägre risk så att man inte förlorar mycket samtidigt som man eg behöver flytta, byta bil mm.

Leker med tanken när det är dags att gå över mot Stay-rich portfölj. Familjen har årsutgifter på ca 300Ksek i dagsläget. Skulle ge följande:

Buffert 1,5Msek

Mellanrisk 7.5Msek (Inklusive bostad minus lån)

Bör vi alltså köra på med 90/10 portfölj tills vi uppnått en total förmögenhet på ca 9MSek, för att sedan vikta över över mot stay rich, eller bör vi följa någon form av glide path kanske? Förstår att det inte finns några “rätt och fel”, men tänker mig att det vore optimalt att stega ner risken från och med att man uppnått kanske 5Msek?

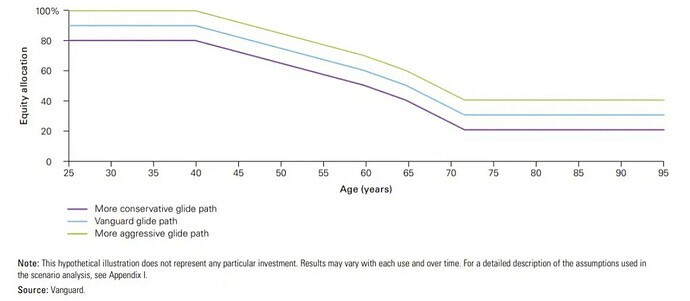

Denna från Vanuard har figurerat runt på forumet förut, tror dock den är med inriktad på rent pensionssparande och att man jobbar till typ 65:

Vi får nog fundera på i vilken dimension vi vill dela in spararna. Jag kan se följande dimensioner:

Kunskap precis som du nämner med nybörjade, mellan och avancerad.

Mängd pengar.

Vilka tillgångsklasser man är bekväm med att äga (kanske hänger ihop med kunskap)?

Om man vill använda en fondrobot eller ej och vilken i så fall.

Jag vet inte om du vill begränsa det så att vi antar att man använder specifikt fondrobotten Lysa och att vi diskuterar utifrån det eller att man sätter ihop en portfölj själv? kanske egentligen inte spelar någon roll?

Ja, men det har också att göra med ens egna erfarenheter. Jag är nykterisk och skulle därför aldrig investera i vin till exempel, helt enkelt för att jag inte ser ett värde i det och det ligger helt utanför mitt kunskapsområde. Så jag anser man bör fundera på vilka tillgångsslag som är värda att investera i och hur man ska göra det, vilka kostnader/risker som finns osv.

Jag ser absolut att läget blir ett helt annat om man till exempel har barn jämfört med om man är singel. Frågan är kan man förenkla detta på något sätt genom att gradera osäkerheten i sin privat-ekonomi? Till exempel om man är singel, bor i hyresrätt och har ett stabilt jobb samt inte har en bil kanske man ligger i kategorin små varianser i sin privatekonomi. Har man däremot 2 bilar, 6 ungar, båt samt villa så blir osäkerhet mycket större i privatekonomin.

Det är just här jag börjar tveka när det blir så stora summor. Säg att det kommer en krasch på 50%, hur många skulle klara av att sitta med portfölj när den går från runt 9M till runt 5M? Jag är tveksam till om jag skulle klara det…

Borde det inte vara bättre att behålla nuvarande risknivå men öka bufferten istället?

Rent kass har man en buffert på 200ksek ihop med ett 90-10 Lysa minskar ju ens ränteandel med ökat sparande.

Räkneexempel:

1 msek sparande ger en 72-28 fördelning.

2 msek sparande ger en 81-19 fördelning.

5 msek sparande ger en 86-14 fördelning.

10 msek sparande ger en 88-12 fördelning.

Kanske bästa vore att försöka styra så man har samma andel i räntor oavsett sparbelopp?

(Antar man håller sin buffert på ett sparkonto med ränta)

Vetskapen om att det kan hända, och att det kan ta 10-20 år innan man hämtat igen tappet får iaf mig att bli ödmjuk Är inte ens halvvägs till 9Msek men kör nu mera 1 års utgifter i buffert, bostad i mellanrisk och resten i 80/20 för lite mer mental trygghet… Antagligen matematiskt “fel”, men varför gapa efter mycket om man ändå inte har FIRE som sparmål?

I alla fall min hjärna så måste det vara varje individs personliga mål med sparandet och risktolerans som avgör portföljens allokering över tid. Har spenderat ca 9 månader (sen jag hittade RT) för att hitta en risknivå jag känner mig trygg med. Efter att ha studerat 4-hinkar osv är jag fortfarande inte helt säker på att jag hittat helt rätt, men tror det är väldigt nära nu i alla fall.

Som @Anonym är inne på så kan man relativt lätt definiera var brytpunkten går mellan get och stay rich.

Antagande 50/50 portfölj med 4% förväntad avkastning

X = årlig utgift för familjen/individen. Den måste man ha klart för sig.

Kapital för att uppnå Stay Rich = 5 * X + X/0.04

Frågorna jag ställer mig är när man i praktiken har nått det kapitlet vilket beror på hur man räknar, under devisen ”the devil is in the detail”

Per definition ovan så ser det ut som att man inte ska ha med kapital i bostad i mellanrisk hinken eftersom det inte kan likvideras årligen. Tanken är väl att buffert cash och 50/50 portföljen ska användas för att leva.

Ska man då se bostaden och dess kapital separat från ovanstående beräkning? Alltså att se bostadskapital som konsumtion till vägs ände?

Eller ska man se bostadskapitalet som något man kan likvidera vid 70-75 år (sätta sig i tex schysst hyresrätt med hög servicegrad) för att kunna lägga in dessa pengar i mellanrisk hinken för att leva på avkastningen? Hur ser du/ni på det?

Ska man räkna in pensionerna i kapitalet som behövs i mellanrisk hinken?

Helt klart tycker jag det för tjänstepension och PPM som man kan placera 50/50 och kan likvidera i den takt man behöver om man gör pensions pusslet rätt.

Ev. traditionell pensions sparande kan man kanske också definiera som 50/50 - åtminstone om den levererat runt 4% om året (vilket dock inte alla gör, inte min åtminstone)

Lite knivigare är det med Inkomstpension som inte riktigt går att definiera i form av aktieandel.

Hur tänker du/ni kring vilka av de olika typer av pensioner är rimligt att räkna in i kapitalet i mellanrisk hinken för ”målgång”?

EDIT: Oavsett vilka pensioner man räknar in så bör man nog bara räkna in 70% av värdet eftersom pensioner inkomstbeskattas (antagande i snitt 30% om under brytpunkten, något högre före 65 år och som det ser ut i nuläget lägre från 66 år).

Detta måste man ju ha klar för sig för att kunna definiera när man de facto uppnår skiftet från get to stay.

Hur hanterar man det i praktiken när man tar ut pengar under stay rich. Visst man tar en årskonsumtion från Buffert. Men när ska bufferten fyllas på från Mellanrisk hinken?

Varje år oavsett hur mellanrisk portföljen gått? I så fall är det i praktiken som att man tar ut pengarna direkt från mellanrisk hinken (kommunicerande kärl)

Eller ska man acceptera att bufferten minskar 1-2-3-4 år i rad om mellanrisk hinken gått dåligt tex i en krasch?

Vilken är brytpunkten när man accepterar att likvidera från mellanriskhinken för att fylla på bufferten? 4+% ja absolut. 2% kanske? Negativ avkastning Mja, kanske inte.

Håller med @Daniel_Nilsson om att man behöver en övergångsfas från get to Stay rich.

Jag tänker att om man har koll på sitt sparande (X kr/år) så kan man också se ungefär hur många år det tar till man är i ”mål” eftersom man kan definiera kapitalbehovet (5 * årsutgift + årsutgift / 0.04 antagande 4% avkastning från 50/50 portfölj)

Jag tänker mig att om man ser att man är i mål om 4 år så börjar man dra ner risken med -10% aktieandel per år. Så från 90/10 till 50/50 över 4 år.

Samtidigt gör man lividering under de 4 åren så att buffert hinken blir 5 årsutgifter. Tex om man har 1 årsutgift under get rich fasen så får man addera 1 årsutgift per år till bufferten under de 4 åren.

…eller så här:

0-99% av målet uppnått → 100/0

100 % av målet uppnått → Nytt mål

Skämt åsido så tror jag det är svårt att sätta generella regler över det här. Har man ett mål som tar 2 år att uppnå kräver det eventuellt en annan strategi än den som tar 20 år. Själv har jag inga exakta mål med mitt sparande annat än “ökad trygghet och frihet” vilket är svårt att sätta en siffra på.

Men man kan nog generellt säga att det tar rätt många år för dom flesta (många kommer aldrig klara det) att spara ihop till 25 årsutgifter. Då skulle jag inte rekommendera att riskera att ha en 100/0 portfölj när man sparat ihop 24st?

Ja, absolut kan man tänka så. Det är mer konservativt så det kan ta längre tid till man är i mål.

Jag utgick ifrån tumregeln 10% aktieandel per sparår kvar. Tex är man då på 60% aktieandel när man har 1 år kvar till målgång.

Jag ser det dock som målet är 30 x årskostnad dvs inkl buffert.

Med ditt exempel ovan så landar man tex på 60% aktieandel när man är på 80% av målet. Dvs när man har 0.8*30 = 24 x årskostnad i kapital vilket sannolikt är betydligt mer än ett år kvar till målgång (annat än man har en grym sparkvot på slutet).

Absolut ett lite mer konservativt alternativ vilket säkert passar de som önskar mindre risk … en kategori jag själv tillhör Så tack för att du gav mig något att fundera på

Hur ser du på att räkna in pensionskapital?

Se mitt inlägg ovan där jag försökt tänka, men kanske haft otur

Jag kanske kan börja med att flika flika in med en observation. Denna karaktärisering av sparare för att klassificera ”get rich” eller ”stay rich” påminner en del om vad Lysa gör när de bestämmer riskbenägenhet för att föreslå en aktie/ränte-fördelning.

Vi kanske borde lyfta blicken och fundera på vad målet med en investerares sparande är. Vi kan till exempel mäta nyttan (engelskans utility) av ett sparande enligt följande:

Nytta = (Summan av förväntad diskonterad avkastning) - konstant*(Något riskmått för den förväntade avkastningen)

Genom att öka ”konstant” så ändrar vi fokus från att premiera hög avkastning till att penalisera hög risk. Jag föreslår att målen med i stort sett alla sparanden kan formuleras på det här sättet och termerna ”get rich” och ”stay rich” blir egentligen överflödiga. Det är snarare ett mer generellt kontinuerligt spektra av investerare.

Nu har vi alltså två saker att välja: viktfaktorn ”konstant” och riskmåttet. Här tror jag att det är meningsfullt att ”kategorisera” småsparare som ni säger tidigare i tråden.

En person som vill bevara sina tillgångar bör välja ett högt värde på ”konstant” medans en person som vill att tillgångarna växer ska välja ett lägre värde. Notera att det i detta skede inte spelar någon roll hur stor förmögenhet investeraren har!

Riskmåttet föreslår jag ska vara beroende på förmögenhetens storlek. Till exempel kan det vara rimligt att för en stor förmögenhet bry sig mer om den maximala potentiella förlusten än den klassiska standardavvikelsen.

När dessa två parametrar har valts, så kokar allt med till ett allokeringsproblem. Det vill säga, för en korg med tillgångsslag, hur mycket av varje skall jag välja för att maximera nyttan?

Som svar på frågan om hur vi ska hantera övergången från ”get rich” till ”stay rich” så är svaret att denna bedömning måste göras kontinuerligt. På något sätt måste ”konstant” och riskmåttet uppdateras över tid för att nyttan skall avspegla din situation och dina mål. Vad de faktiska tillgångsvikterna blir är svårt att säga då det finns otaliga kombinationer av ”konstant” och olika riskmått.

Oj, nu blev det svårt! Jag hänger inte med på mycket och framförallt vet jag inte hur man ska definiera de parametrarna och hur de sen ska mätas för att utröna allokeringsförändringar. Kanske jag som är småkorkad.

Hur tänker du?

Hur tänker du?