Till Nestors försvar så påstod han väl aldrig det. Berkshire Hathaway är ett investmentbolag och inte en aktivt förvaltad fond. Naturligtvis finns det en uppsjö aktier som slagit de index de tillhör, även över lång tid.

Det är ett matematiskt faktum då avgifterna för aktivt är högre.

Genomsnittet för alla aktivt investerad krona är index före avgift. Det går inte att komma runt.

Blanda päron och äpplen!

Jag talar om en extremt stor aktivt förvaltad fond

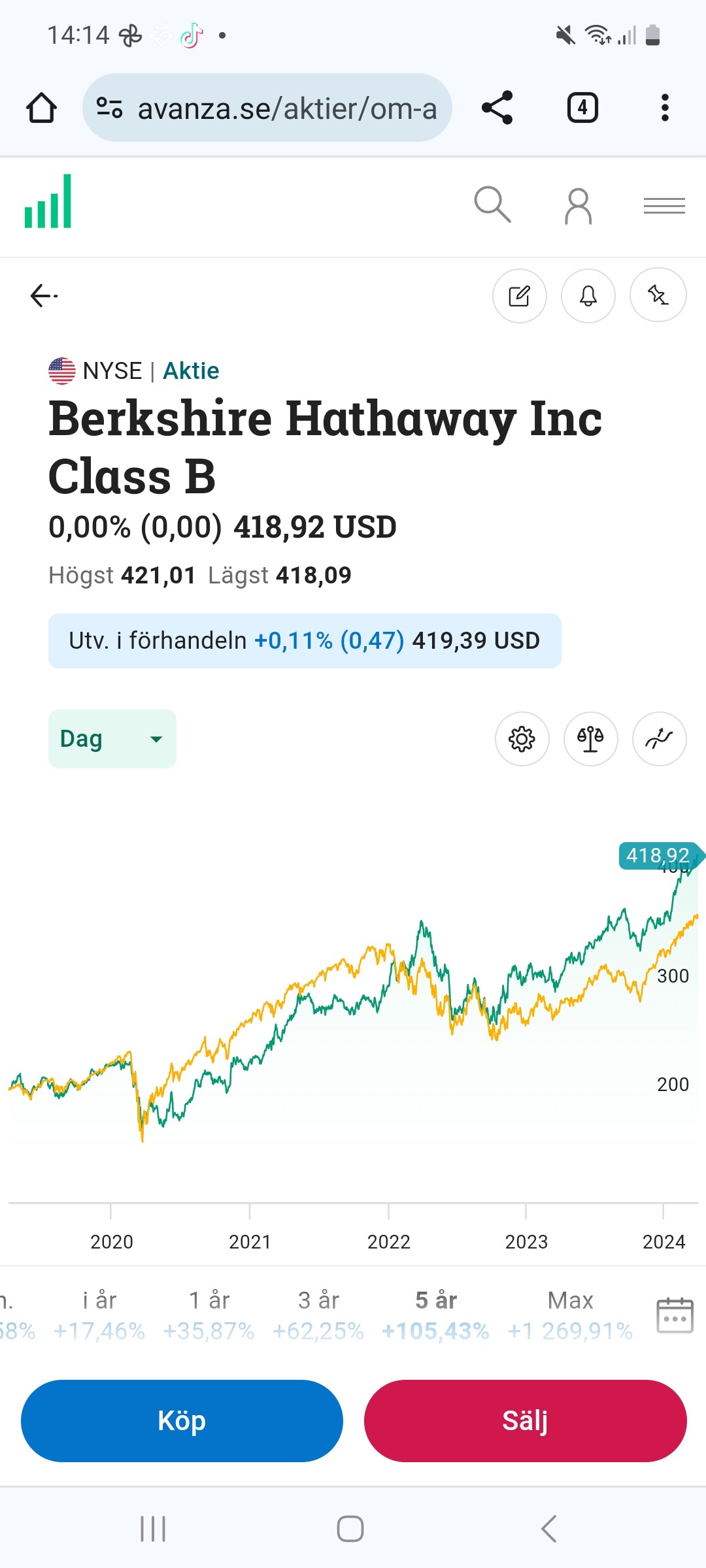

Berkshire Hathaway som har utvecklats bättre och inte sämre än index.

Visst att någon länkar en rubrik på Reddit om att Berkshire Hathaway skulle “underperform” men det blir ju inte vare sig sant eller fakta för det.

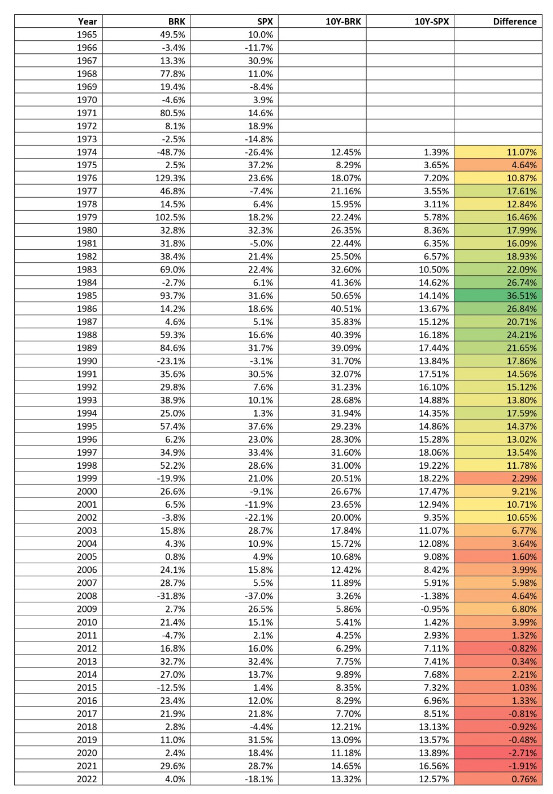

Jag tror @axr förväntade sig att du skulle läsa den länkade artikeln och inte bara läsa rubriken. Följande tabell står att finna där. Mörkgrönt betyder att BRK har bättre avkastning på rullande 10 år, illrött sämre.

Några kommer såklart att slå gneomsnitt. Det är såklart också sant.

Problemet är att det inte är givet att det går att urskilja dessa före de slår index.

Så hur ska man innan en aktiv förvaltare slår index identifiera dessa?

Det har gjorts forskning på området som visat att den del som beror på skicklighet och inte tur är så liten att den extra avgiften inte täcks (i snitt på de aktiva förvaltare som slår index).

Resten av spridningen har visats bero på tur. Vilket gör att om man tittar historiskt vad som har slått index (efter avgift) så kommer man i snitt inte slå index genom att välja den fond som gjort det tidigare.

Berkshire Hathaway är för övrigt inte heller en fond utan ett bolag.

2 gillningar

En stor del av diskussionen är ju också BH möjlighet att få in billiga pengar, och hur de i praktiken investerar med hävstång i kombination med sin försäkringsbusiness. Alla de där grejerna nämns i de lite djupare diskussionerna, om man är intresserad och vill läsa in sig. Det finns mycket intressant sagt om detta på nätet om man söker lite!

1 gillning

Man kan alltid visa allt vad man vill beroende på tidsperiod.

Here’s the table from Buffett’s 2022 letter to Berkshire shareholders that shows the annual returns of the Berkshire stock and that of the S&P 500, going back to 1965.

Let me draw your attention to the last two rows of the table, which show the compounded annual gain since 1965 and also the overall gain since then.

Beginning in 1965, over a period of 58 years, the S&P 500, dividends included, delivered a compounded annual gain of 9.9%, while the Berkshire stock delivered 19.8%.

That doesn’t seem like such a big deal until you see that the overall gain for the S&P 500 during the same period was 24,708%, while that for the Berkshire stock was 3,787,464%.

Damn. That almost seems like a misprint.

I know what you’re thinking. “I gotta get in on that sweet sweet Berkshire action asap.” Yeah?

I get it. I had the same thought.

But, not so fast.

We’re not starting in 1965 and investing for the next 58 years. We’re starting in 2023 and investing for, perhaps, the next 10, 20, or 30 years.

10 years is a reasonably long investment period, so let’s look at how Berkshire has performed against the S&P 500 over various 10 year periods.

The 10Y-BRK column shows 10 year compounded annual returns for Berkshire, while the 10Y-SPX shows them for the S&P 500. The important column is Difference, which shows the outperformance of Berkshire over the S&P 500.

Honestly, I was very surprised by these results. I had expected the Difference column to be largely green with some scattered reds, i.e. the Berkshire stock outperforming the S&P 500 over most 10-year periods with some occasional underperforming periods.

But, as you can see, the greens are all clustered in the beginning, with things gradually moving to the yellows, and, from about 2003, it’s all reds.

I did the math and starting from 1965 to 2002, a period of 38 years, the compounded annual return of the S&P 500 was 10.02% while that of Berkshire was 25.66%.

But—and here’s the kicker—from 2003 to 2022, a period of 20 years, the S&P 500 delivered a 9.80% compounded annual return while Berkshire came in lower at 9.75%.

4 gillningar

Jag har överhuvudtaget inte yttrat mig om Berkshire Hathaway. Låt bli att förvanska mina inlägg i fortsättningen.

Att aktivt förvaltade fonder i gemen går sämre än indexfonder är ett faktum och ingen åsikt. Andra personer i detta forum kan säkert ge dig länkar.

3 gillningar

Nu har några missat mig och mitt grundläggande om index. Började nog förstå. Tänker på när det gäller aktier ”sitt still i båten” 2008 var ett bistert år 2009 tog vi igen det. Men om det var bäst vet jag inte. Om jag skulle hyvla av en och sätta i index, vilka tre indexfonder vore bra att testa?

2 gillningar

Hoppas detta stämmer och att det är min tråd om grundläggande om index. Tack ni som svarat. Grundläggande. Nu förstår jag. Målet är inte att vara bäst. Det är att visa sig vara bättre än andra efter 10 - 20 år eller mer. Till ett minimum av möda och vånda. Detta dessutom på en global scen. Är det då dumt att fråga om valuta kommer in? Det är nog svenska globala indexfonder vilket ger SEK. Med successiv ombalansering väl.

1 gillning

Valutan påverkar såklart eftersom en globalfond har många innehav i framförallt dollar och euro. Men du ser din utveckling i Sek. Går t.ex Usabörsen upp 10% men kronan stärks mot dollarn 10% så tar de ut varrandra. Tittar man .ex på daglig utveckling kan man enkelt se att man oftast inte får den utveckling som börsen egentligen haft, för valutarörelserna kan påverkar både positivt och negativt för fonden samtidigt.

1 gillning

Som Mattias skriver så påverkar vilken valuta ett värdepapper handlas i. Exempelvis som nedan, silver som handlas i EUR. Total avkastning sedan köp +10.2%, men där själva värdepappret faktiskt gått minus 0.58%. Hela värdeökningen består i att kronan har stärkts mot euron med +10.7%.

2 gillningar

Tvärtom: värdet har sjunkit men värdet på SEK har sjunkit ännu snabbare.

1 gillning

Tror att du dragit fel slutsatser.

A) En del anser sig duktigare än andra på att välja ut företag som kommer avkasta bättre. Dom anser att dom kan få ut lite bättre avkastning med så kallad stockpicking. Och är dom lyckosamma så får dom det.

B) Andra säger sig inte vara duktiga på stockpicking, och väljer då att placera i en indexfond (som då ger en genomsnittlig avkastning).

De som väljer B) menar inte att de får mer avkastning än lyckosamma stockpickers. De menar att dom själva får ut mer avkastning än om dom skulle försöka sig på stockpicking.

De som placerar i indexfonder får en avkastning strax under index. Och är väl nöjda med det vad jag kan se.

1 gillning

Jag skulle inte säga att jag får högre avkastning med index än jag skulle få med stockpicking, utan det är ungefär samma förväntade avkastning men med lägre risk.

1 gillning

Ja delvis fel av mig, det ska stå: Hela värdeökningen består i att kronan har försvagats mot euron med +10.7%.

Jag hänger nog med. Tack för detta med valutan. Men mycket prat handlar om att index slår andra fonder. Pga lägre avgifter. Hur som är det ett bekvämt sparande. Men svårt beslut om man skall vikta över. Jag har mycket investeringsbolag.

“Prisökning” men inte “Värdeökning”, eller hur?

Det är jag igen. Jag har svårt att orientera mig på nätet. Mycket stupar på kodordet men jag läser gärna RT. Ett förslag har jag tagit till mig, det är lekhinken. Denhjälper mig att hålla fingrarna borta från andra depåer. För mycket av det jag gör visar sig fel.