Har ett gemensamt konto för olika utgifter och räkningar. Det fylls på automatiskt med månadsinsättningar och räkningar betalas automatiskt. Problemet är att övervaka att konto har tillräckligt mycket pengar, då man bara ser en lång lista av insättningar och uttag när man kollar på bankens sida, utan någon överblick.

Har gjort följande för att lite lättare förstå hur mycket som finns kvar:

Göra insättningarna i början av månad

Försök ha alla betalningar i slutet av månaden

Då har man kanske en ett korrekt högsta och lägsta saldo varje månad.

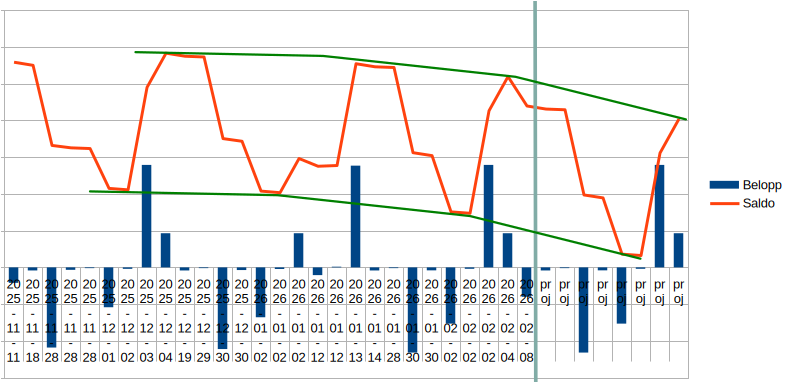

Tog även fram det här diagrammet, men det är omständligt att exportera datan och skapa diagram varje gång… Där kikar jag på hur högsta toppen och lägsta dalen rör sig och hoppas att utgifter och insättningar ligger i samma ordning hela tiden. Jag tog även och förlängde förändringarna för att skapa en projektion. Till sist markerade jag omslutningen med gröna linjer för hand.

Hade varit jättebra med trend- och varningsfunktioner hos banken.

Antar att ett eget fulsätt skulle vara en överföring som tar ut x tkr från kontot för att sätta tillbaka samma summa dagen efter. Misslyckas den så är man under gränsen och så hoppas man på att banken skickar ut en notis.

Hur har ni koll på att det gemensamma kontot inte tar slut?

Jag brukar kolla runt den 24:e (när lönebesked/löneinbetalning kommer) och det är dags att lägga upp manuella betalningar i de få fall där räkningar inte dras via autogiro.

Men i de allra flesta fall handlar det om att få reda på hur mycket som kan föras över till sparande den aktuella månaden. Har en lista över återkommande räkningar för att minska risken att någon missas.

Det gemensamma bankkontot använder vi bara till räkningar som inte kan betalas på annat sätt än via bankgiro eller överföring.

I princip alla dessa har förfallodatum i slutet av månaden, med några dagars mellanrum.

Jag kollar helt enkelt när det närmar sig, typ 20:e i månaden när alla E-fakturor kommit och så gör jag en överföring dagen innan förfallodatum från vårt gemensamma sparkonto på annan bank.

Tidigare har jag haft en stående överföring som jag sedan manuellt skickat tillbaka men det blev ju lika mycket jobb och sämre räntenetto genom att göra så.

För övriga löpande köp har vi kreditkort och då kommer en faktura på det som också förfaller i slutet av månaden.

Vi har ett konto för utgifter som ska betalas via dragning/faktura. Där har vi en excellista på vad som förfaller varje månad och sätter in det beloppet plus 1000 kr reserv. Enkelt.

Sen har vi ett annat konto kopplat till betalkort där vi sätter in matbudgeten på 12 000. Enkelt att följa.

Vi kör nästan alla köp på kreditkorten.

Dessa köp av större mer udda karaktär (bränsle, robotgräsklippare, kattmat etc) tillsammans med alla andra transaktioner läggs i ett excelblad med kategori, underkategori och listas.

Jag hanterar småbeloppen endast som en klumpsumma, t ex vet jag att vi handlar mat för 5-6k/mån men inga direkta detaljer.

Det verkar som alla har bättre koll på kontot än jag. Tar väl en kik i kvartalet, om jag kommer ihåg. Ska väl tillägga att kontot inte är på min huvudbank.

Har allt på autogiro, automatisk dragning på kort eller automatiskt betalad e-faktura

Det är väl i grunden positivt att du har så mycket automatiserat att du bara behöver kolla per kvartal

Edit: Baksidan med detta, precis som ditt ursprungliga inlägg fokuserar på, är att du riskerar att ha onödigt mycket på kontot för att minska risken för underskott.

I månadsskiftet januari/februari varje år brukar jag uppdatera alla belopp så att överföringsbeloppen stämmer för våra fasta utgifter för kommande månader. Vår buffert här är 10 000 kr, om saldot understiger det får man se över beräkningen igen. Eftersom elförbrukningen är högre när det är kallt samt att vissa räkningar betalas årsvis får man ha lite överseende dock.

En gissning är att bankerna inte ser detta som ett prioriterat problem att hjälpa till att lösa. Det handlar ju om transaktionskonton med låg eller obefintlig ränta, så från deras synvinkel är det mer positivt ju mer pengar kunden har innestående där.

Vår bank (Revolut) skickar en notis varje gång en transaktion sker, så där ser jag saldot dagligdags (eftersom hela vår vardagsekonomi är på det kontot). Men vi har nog med buffert att det aldrig varit nära att ta slut.

Om jag förstår rätt efter en liten snabbsökning på Revolut, så pratar vi här om ett transaktionskonto som ger 1% ränta i det standardpaket som är gratis (och upp till 2,25% om man betalar 655 kr/mån). Det är betydligt mer än de flesta andra transaktionskonton ger, men ändå en bra bit ifrån de räntor runt 2,5% som man i dag kan få om man exempelvis tänker på gratis sparkonton med rörlig ränta.

Under perioder har även andra aktörer än Revolut erbjudit alternativ som minskar detta räntegap (t ex Skandia och Forex) men idag är det mycket ovanligt med transaktionskonton som erbjuder vettig ränta. Och eftersom man alltid (tror jag) kommer att kunna få bättre ränta om man flyttar pengarna bort från transaktionskontot kvarstår grundproblematiken som @Norpan tar upp i denna tråd.

Det är ett enkelt sätt att ha koll på sina kostnader, allt manuellt ställa in hur mycket som ska avsättas. Sen har vi en månatlig avsättning till ett konto för återkommande kostnader men olika periodicitet typ larm, VA, barns aktiviteter mm. När de ska betalas lyfter vi pengar från det kontot till kontot det ska betalas från.

Går in lite då och då. Innan jag ska handla bland annat samt mot slutet på månaden när räkningar dras. Frugan håller ingen koll, det är uttalat mitt ansvar.

Ser till att hålla det rätt trimmat med 3k räcker för det mesta om det inte är något särskilt.

Allt som är autogiro bör väl bara vara sådant som är återkommande och på samma belopp? Medan övrigt är e-faktura som du skall godkänna innan?

Och vad är det för bank du har som inte visar i transaktionslistan var pengarna gått?

Slutligen, om du inte har exakt noll kvar varje månad borde du ju dels ha ungefärlig koll På hur mycket som behöver finnas där varje månad plus att större avvikelser är sådant du bör få vetskap om när du beställer/bokar dem???

Vi gör det enkelt för oss. På det gemensamma servicekontot har vi ca 25% buffert insatt. Alltid. Går in och gör en snabb koll på transaktionerna i början av varje månad bara.

Så, säg att vi har 40k räkningar varje månad (exempelsiffror). Då har vi 10k redan insatt. När lönen kommer lägger vi in 20k var. Dvs nu har vi 50k på kontot. Om det var en normal månad har vi i nästa månads början 10k kvar. Ibland är det mer, ibland är det mindre. Är det mindre fyller vi på. Har alltid fungerat och vi behöver aldrig oroa oss för att det finns för lite på kontot.

Det har varit många bra inlägg i denna tråd. Mina slutsatser är:

Vill man maximera avkastningen behöver man se till att ha så lite pengar som möjligt på transaktionskontot

Med vissa förutsättningar, t ex användning av kreditkort för löpande köp, kan man komma ned till 1 manuell kontroll per månad. Då kan man i princip ha 0 kr på transaktionskontot största delen av månaden

Vill man behöva kolla manuellt mer sällan än 1 gång per månad så måste man ha en viss marginal på transaktionskontot. Den marginalen kommer att kosta i utebliven avkastning

Vi har en månadsutgift i buffert på det gemensamma servicekontot.

Minimal administration – allt rullar på oavsett när månadens inkomster förs över. Eftersom utgifter och inkomster varierar så behöver vi lite svängrum. Strax innan lön så kollar vi om det blev något över som i så fall åker in i fondsparande.

VI har löst att ha koll på ett sätt som minskar behovet av att hela tiden ha koll.

Vi har helt enkelt höjt den mentala “nollpunkten” på kontot. Vi har bestämt oss att det alltid ska vara (minst) 25 000kr på vårt transaktionskonto. Det är ungefär vad vi omsätter på det kontot per månad, och vad som automatiskt förs in en gång i månaden från ett buffertkonto.

Eftersom kontot omsätter ungefär 25 000kr, som tillika är vår månadsbudget och som automatiskt förs in på kontot varje månad från ett annat gemensamt konto dit alla pengarna går in, och att vi började med att sätta in 25 000kr extra, så förväntas kontots saldo vara mellan 25k och 50k.

Men eftersom det finns sådan marginal på kontot behöver vi inte hela tiden kolla vad saldot är. Det räcker att ytterst sporadiskt gå in och kolla i slutet av månaden, men inte ens varje månad. Är det under 25k fyller man på upp till 25k och konstaterar att man inte hållit budget…

OMG OMG OMG du kan ju inte ha så mycket pengar på ett transaktionskonto med 0% ränta!

Jo. Det kostar 250kr per %-enhet i ränta du har högre på sparkontot. Säg att du har 1.5% ränta på ditt sparkonto. Då kostar ovan upplägg oss 375kr/år. Men det ger sinnesfrid. Vi vet att alla räkningar kommer kunna betalas i tid. Det “periodiserar” och vi vet att det skulle finnas pengar på kontot om vi råkar storhandla en gång extra en viss månad för att månaden efter storhandla en gång mindre osv.

För oss har det helt enkelt varit “värt” att betala denna alternativkostnad för att kunna periodisera oregelbundna inköp, minska administrationen, och minska behovet av tät uppföljning av kontot.