Har i dagarna lyckats flytta mitt IPS sparande hos Swedbank till Avanza. Så nu sitter beloppet på ett IPS konto hos Avanza.

Jag har hela tiden haft Swedbank Robur Globalfond A och utvecklingen har varit väldigt bra under åren. Nu till mina frågor…

Kan jag flytta detta sparandet från IPS till ISK konto hos Avanza utan några avgifter? Om inte, vad kostar det? Är det värt det? Jag har tänkt att sätta in ca 2,000-3,000kr/mån på detta för privat pensionssparande.

Ska jag fortsätta ha pengarna i Swedbank Robur Globalfond A eller finns det bättre alternativ? Detta är alltså ett komplement till min premiepension (se nedan) och jag är i 35-årsåldern idag.

Min premiepension är uppdelad på nedan innehav:

Länsförsäkringar tillväxtmarknad indexnära A — 25%

IPS är låst till du är minst 55 år så det går inte att ta ut pengar från den.

Annat än du är egen företagare utan annan tjänstepension så ska du inte spara mer i IPS. Eftersom IPS inte längre är avdragsgillt (annat än för en del egenföretagare) så skattar du dubbelt på IPS sparandet - först på din lön som du sedan sparar i IPS och sedan när du tar ut från IPS. Inte så bra

Sätt nytt sparande i ISK istället. ISK beskattas under tiden (0.4% på kapitalet varje år) men är skattefritt när du tar ut pengarna.

Tycker du ska lyssna på avsnittet nedan och speciellt då globala portföljen (90% aktier) eller basportföljen (100% aktier) med de fonder som föreslås för dessa eftersom du har 20+ år tills pengarna tas ut. Mer likt det du har på PPM.

Jag har tänkt att spara 3000kr/mån till ett ISK på Avanza för det privata pensionssparandet. Men frågan är om jag även bör byta ut fonden jag har på min IPS från Swedbank Robur Globalfond?

Tänker om jag kanske ska byta ut den till ex Avanza Auto eller kanske samma portfölj som jag har på PPM i inlägget ovan?

Ja det tycker jag absolut du kan se över IPS portföljen också. Se avsnittet ovan eller @Anonym råd med SPP fonden. Debatten har rasat mellan dessa i ett otal trådar

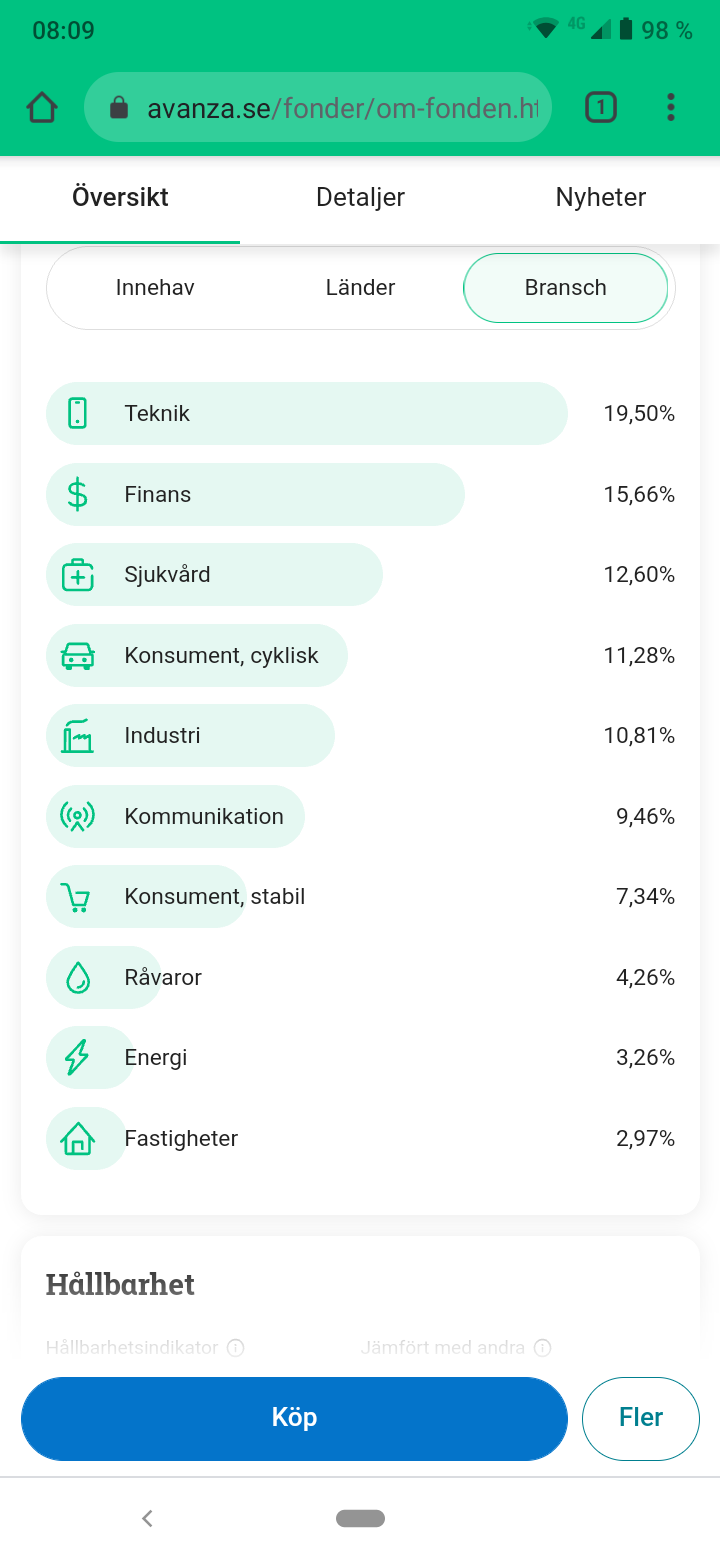

Swedbank fonden är dyr med 1.5% avgift vilket är så där en 4 ggr för mycket Visst har den levererat bra senaste åren men det är för att den tar högre risk med aktiva placeringar och mycket Tech (40% mot ca 20% i index global fonder). Visst finns det en del som gillar hög exponering mot Tech men bara så du är medveten att det är ett ”bet” på att Tech fortsätter upp lika mycket som senaste åren.

Enig! Jag har tidigare kryddat min globala portfölj med lite extra tech (ja jag vet kalla mig tok ) men även jag har tagit bort detta eftersom jag tycker tech värderingarna är för höga

Handen på hjärtat JFB, tog du bort tech för att du tyckte dom var övervärderade, eller för att du märkte att det underpresterade globalt index i år

@pennybridge Du gör som du vill, men du ska veta att ditt förslag är väldigt överviktad mot tillväxtmarknader (50%) som egentligen bara utgör 13-14% av globala index. Du får en perfekt viktning till en låg avgift helt automatiskt.

För jag såg dem som övervärderade. Jag tog bort dem efter nyår och hade tur med tajmingen att de sedan gått ner en del senaste månaderna men inte till en nivå att jag är beredd på att addera ”kryddan”

Precis! Tillräckligt med tech i globala indexfonder med runt 20% så jag ville inte ha mer tech som krydda. Totalt var det ca 25% tech … jag skulle absolut inte vilja ha 40% tech som i Swedbank Robur Global

. Sköter sig själv om någon annan bransch sticker ut. Om 10 år ser det kanske annorlunda ut

. Sköter sig själv om någon annan bransch sticker ut. Om 10 år ser det kanske annorlunda ut