Det kanske tar ett tag tills vi får vara med om nästa krasch. Men den kommer förstås för eller senare. Har ni ändrat något i era strategier? För att vara bättre förbereda nästa gång?

Det har ju diskuterats en rad olika strategier och portföljer på forumet. Som 60% aktier och 40% räntor, Eric Strands 50% aktier och 50% guld, olika allväders/permanent-portföljer som @Jan Bolmesons RikaTillsammans-portfölj, Chris Coles Drakportfölj med lång volatiltet och Nassim Talebs tail-riskfond Universea.

Så vad ska man ha för strategi?

Jag tror starkt på “time in market”. Med dagens låga räntor känns det tveksamt att sitta på kassa så jag är alltid fullinvesterad. Jag tror på långsiktighet och att ha tillgångar som ger bästa möjliga avkastning. Aktiemarknaden är i det perspektivet svårslagen så min strategi är enklast möjliga, jag är helt enkelt lång börsen. Jag har förvisso också en del ädelmetaller och lite krypto. Men inte som hedge utan som krydda. Jag har också utslaget på totalt investerat belopp ungefär 10% belåning. Det svänger förvisso en hel del med en sådan strategi men det gör mig inget. Mitt PPM-sparande i sjunde AP-fonden svänger det med. Det enda jag skulle vilja komplettera med är ett tillgångsslag som inte påverkas så mycket av en krasch och därför går att sälja för att kunna passa på att köpa dippen, när det är som mest rea.

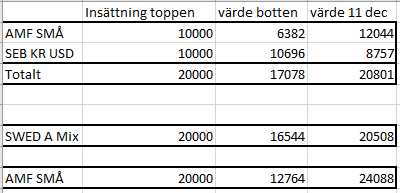

Jag följde Jans råd i våras och köpte när det gått ner 30%. Det blev lyckat. Tack @Jan. Problemet var bara att jag knappt hade nått att köpa för eftersom jag var fullinvesterad. Det blev köp för det jag kunde skrapa ihop samt ökad belåning på mina portföljer på Avanza och Nordnet. Lysa och Savr medger ingen belåning så portföljerna jag har där blev i stort sett orörda.

Så vad skulle man kunna ha som går att sälja när allt annat kraschar?

Räntefonder? Ja, de funkar om de är tillräckligt likvida (alltså likviditetsfonder och inte räntefonder med företagsobligationer i då de ju också rasar vid en krasch). Problemet med likviditetsfonder är dock samma som med att ha kassa. De avkastar inget.

Hedgefonder? Ja, några kanske. Men de är dyra och de allra flesta föll som stenar under krisen. Några som klarade kraschen bra är Alcur, Elementa och Excalibur men de handlas månadsvis så de hade ändå inte gått att sälja. Däremot Atlant Protect och Nordea 1-Alpha handlas dagligen och skulle nog funkat men de är dyra och ger inte mycket till avkastning i fredstid.

Guld? Nej, guld rasade också och tenderar visst att göra det initialt i alla krascher.

Lång volatilitet? Ja, det finns en fond som heter Amundi Fds Volatil Wld som faktiskt gick upp rejält under kraschen i våras och den börshandlade fonden VOOL som följer volatilitetsindex gjorde detsamma. Problemet med dem är bara att de går kräftgång i perioderna mellan krascherna så att man tenderar att förlora mer i väntan på kraschen än man tjänar när kraschen kommer. Den extrema hävstången som Universea använder skulle nog kunna funka som försäkring mot en krasch men den lyckas jag tyvärr inte kopiera som småsparare.

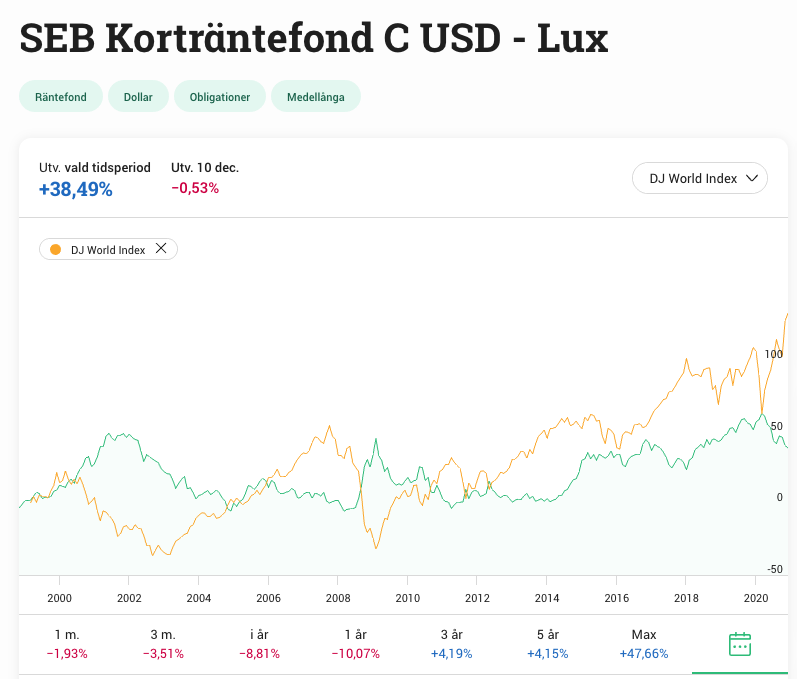

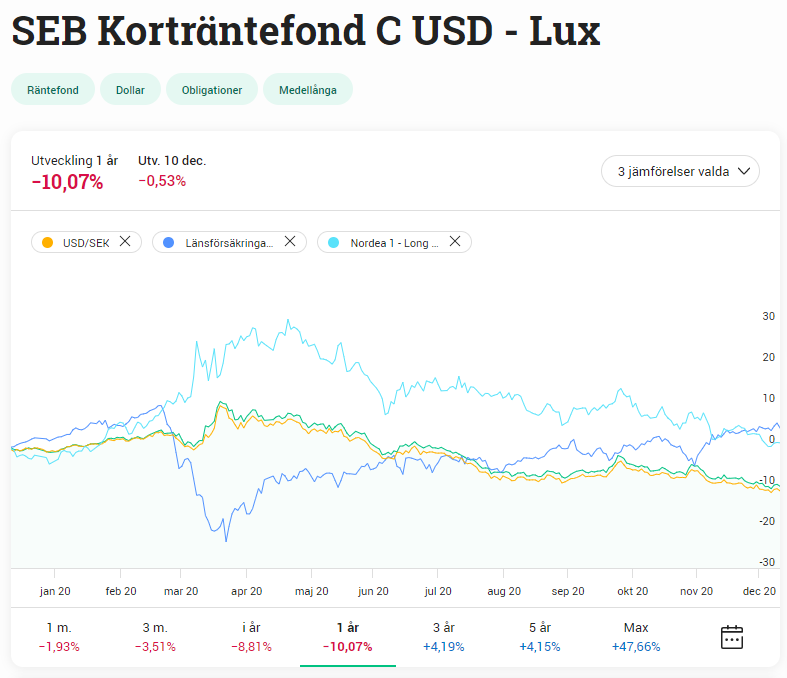

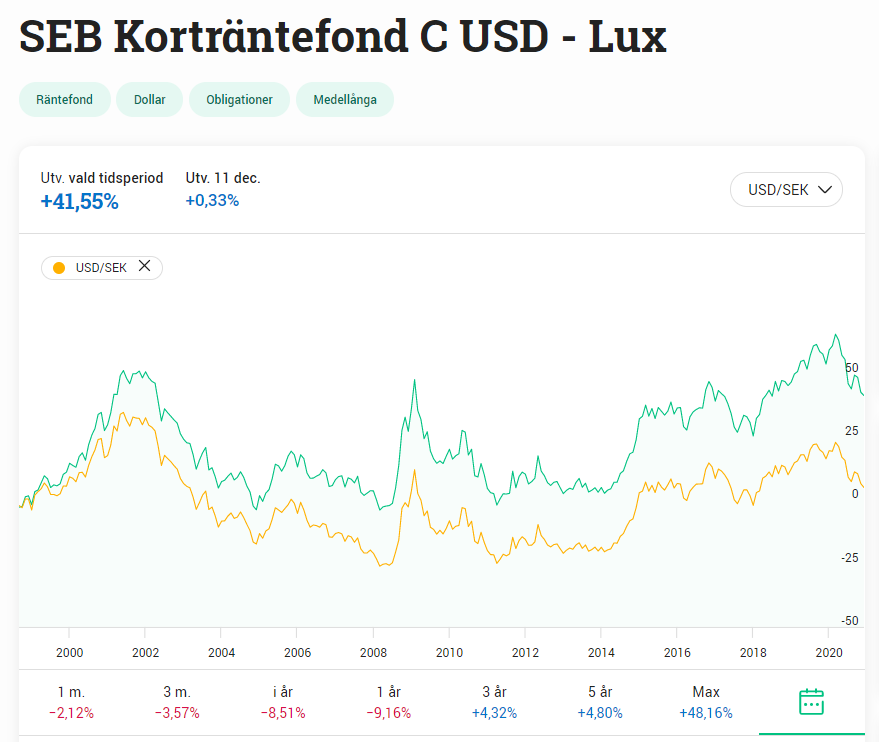

Dollar? Ja, SEB korträntefond USD t ex gick upp under kraschen. Hela världen verkade behöva dollar. Visserligen en valutarisk men kanske en godtagbar sådan om man har en lång sparhorisont? Samtidigt då inte mycket till avkastning mellan krascherna.

Ultralånga räntefonder? Ja, IS04 och DBXG i RikaTillsammans-portföljen t ex gick också upp under kraschen och de kan ge avkastning även mellan krascher även om de har samma risk som aktiefonder och valutarisk dessutom. Så är det lösningen? Ja, kanske bäst hittills, men tyvärr har vi ju ett knepigt ränteläge där räntan väl knappast kan annat än att stiga i framtiden och då blir avkastningen på långa räntefonder skral.

Så hur gör jag?

None of the above… Jag tror att man gör bäst i att bara vara brett fullinvesterad på börsen, gärna med lite belåning och sen låta det svänga. Alla försök till att knepa och knåpa ihop en egen hedgefond kommer bara att resultera i sämre avkastning än om pengarna fick arbeta ostörda.

Och om man vill köpa nästa jättedip då?

Jag kommer köra på belåning. Hur gör ni?

.

.