I mitt förslag säljer man portföljen som vanligt vid normal börs men efter en större sättning så säljer man inte utan tar ett lån istället och betalar av lånet när börsen (förhoppningsvis) har återhämtat sig.

Risken borde minska för första lånet tas efter en större sättning. Om börsen inte återhämtar sig så inträffar ökad belåna successivt som i ditt exempel.

Ok, ja det är ju inget annat än gammal hederlig marknadstiming som jag tror många av oss gör. Sen om det statistiskt sett faktiskt funkar är en annan sak.

Ja, de två sakerna är olika strategier med olika riskkaraktär. En belånad portfölj där du säljer av på portföljen kommer sälja av både belånat och obelånat kapital, medan alternativ 2 bygger på att allt kapital tas ut genom att lånet utökas.

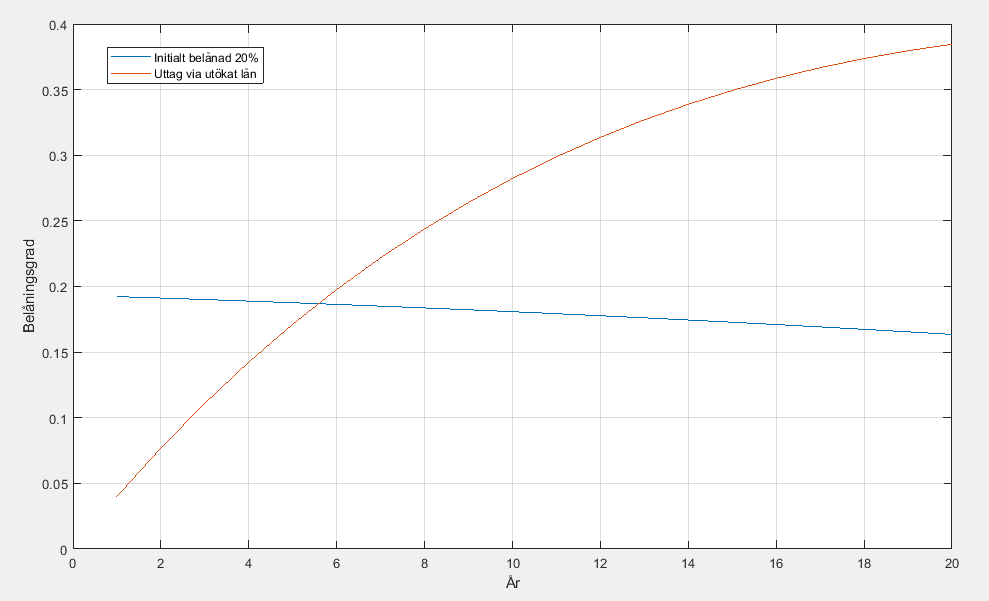

Med lite exempelsiffror (5% inflationsjusterad avkastning, 2% låneränta) så får du t.ex följande utveckling

Första fallet är att man är helt inaktiv och bara säljer för sitt uppehälle och ränta och inte justerar belåning alls från dag 1 när man initialt belånar portföljen. Pga av att avkastningen är högre än uttag med använda siffror så sjunker belåning.

Andra fallet är också helt inaktivt i att man bara plockar ut från kreditlinan för sitt uppehälle och ränta, och inte gör några justeringar.

Det rimligaste är väl att man jämför de helt rena strategierna. Om man vill kan man naturligtvis börja addera diverse regler för att undvika problem. T.ex kan man i metod två införa regeln att om belåning går över 20% (som användes initialt i den första) så börjar man sälja av, och då helt korrekt anse att de har samma risk. Man jämför dock inte metod 1 och metod 2 längre, utan metod 1 och metod 2 justerad så att den inte får högre risk än metod 1. Om den strategin förespråkas skulle jag dock ställa mig frågan varför man inte belånar till 20% redan från dag 1 istället, om det är den risknivån man vill ha.